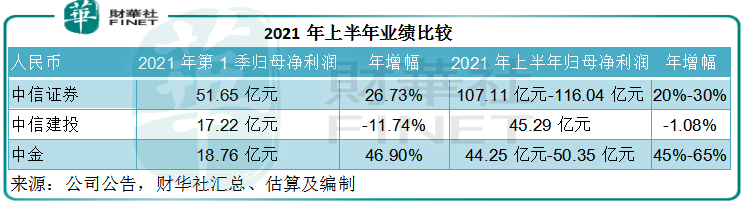

目前國内投行業務位居行業第二的中信建投(601066.SH, 06066.HK),公佈了2021年上半年業績快報:收入同比增長24.51%,至123.26億元(單位人民幣,下同);歸母淨利潤同比下降1.08%,至45.29億元;扣非歸母淨利潤同比下降1.47%,至45.24億元。

雖然收入增長,淨利潤微跌,意味著上半年的盈利能力有所減弱,但中信建投的股價卻並沒有因此而大幅下跌。

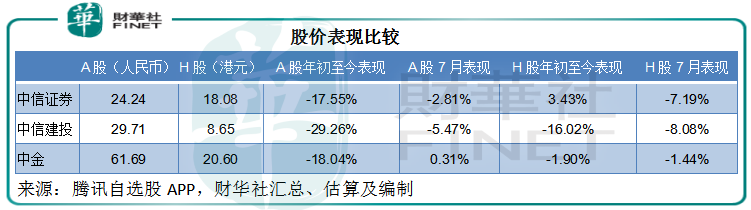

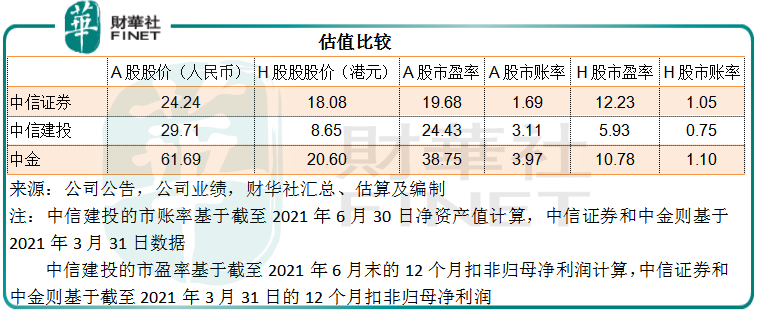

在發佈業績快報後的第一個交易日,其AH股股價均高開,並帶動内地券商股板塊上漲,惟收市前夕跟隨大盤向下,A股收市微跌0.40%,報29.71元,H股收市微漲0.35%,報8.65港元。

2021年第1季,中信建投的營業收入同比增長9.63%,至48.04億元,但由於公允值變動由盈轉虧,產生8.19億元的虧損,帶動營業支出急增46.51%,至27.55億元。季度淨利潤同比下降11.74%,至17.22億元;扣非歸母淨利潤同比下降11.85%,至17.22億元。

若按上半年的業績快報數據計算,則該公司2021年第2季收入同比增長36.33%,至75.22億元,扣非歸母淨利潤同比增長6.22%,至28.02億元。也就是說,第二季業績變動轉正,並沒有預想的差。

而且中信建投的A股和H股今年以來已分别累計下跌逾30%和16%,嚴重跑輸投行業務與其規模相若的競爭對手中信證券(600030.SH, 06030.HK)和中金公司(601995.SH, 03908.HK),見下表,所以市場可能在其公佈了並沒有那麽差勁的中期業績後手下留情。

但是,中信建投的表現真的在好轉嗎?筆者並不這樣認為。

2020年,得益於強勁的投行業務表現、巨額投資收益,加上大宗商品市場暢旺而帶動相關產品的銷售收入大增43倍,中信建投的全年扣非歸母淨利潤同比增長73.1%,至接近94.99億元,純利率也由2019年40.1%提高至40.7%,接近2015年時的高位水平。

但是2021年上半年的表現卻顯著下降,扣非歸母淨利潤率由2020年上半年的46.4%大幅下降至36.7%,其中2021年第2季的扣非歸母淨利潤率同比下降10.5個百分點,至37.3%。顯然,其第二季盈利能力並沒有好轉。

再來看看同行中信證券和中金表現,這兩家金融服務機構尚未公佈上半年業績,但披露了業績預喜。見下表,中信證券和中金的2021年上半年歸母淨利潤增幅基本與第一季相若,甚或更優。相比之下,中信建投第二季淨利潤的單位數增幅實在拎不上台面。

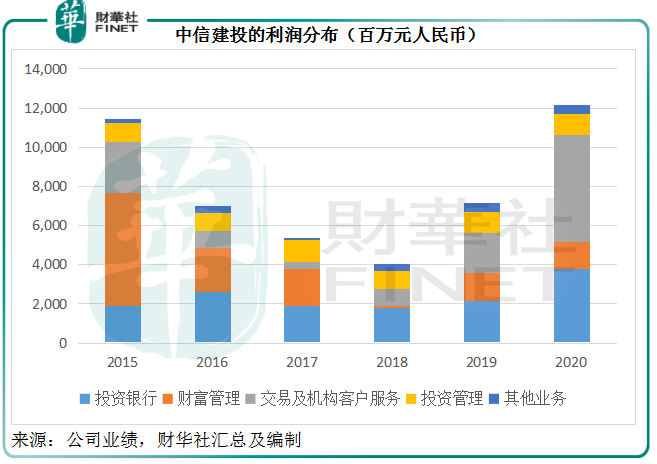

中信建投的主營業務分為四個板塊:投行、財富管理、交易及機構客戶服務業務以及資產管理業務,其中投行業務是其優勢所在。

近兩年,得益於科創板的推出、股市暢旺,中信建投的投行業務大幅擴張,能與券商一哥中信證券一較高下。

見下圖,2015年,財富管理還是其主要利潤來源,但隨著投行業務的擴張,到2020年,投資銀行業務和交易及機構客戶服務兩大板塊佔了利潤的大部分,而且也是增長最快的業務分部。

交易及機構客戶服務包括:向機構客戶提供交易、咨詢和研究服務,並向其銷售由中信建投承銷的股票,同時,也包括自營交易及做市業務。

投行業務為其交易及機構客戶服務的擴張奠定了基礎,投行服務一般涵蓋一係列後續合約,例如做市、咨詢、承銷、配售等,所以投行業務也連帶為交易及機構客戶服務部門帶來業務,兩者關係密切。

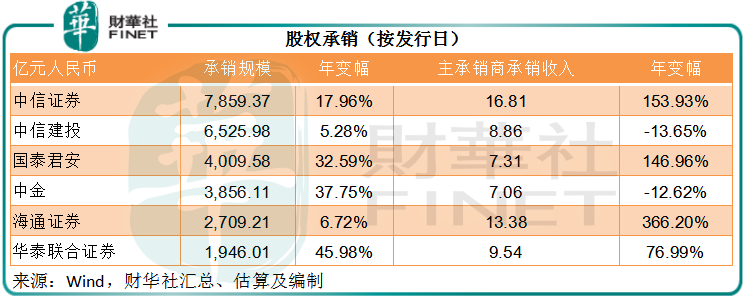

在股權承銷市場,受IPO和再融資需求帶動,中信建投於2021年上半年仍穩住第二大承銷商的排名,承銷規模達到6525.98億元。但值得注意的是,其增速已明顯放緩,期内增幅只有5.28%,是五大股權承銷證券公司中的最低,主承銷商承銷收入也有所下降,按年下降13.65%,至8.86億元。

債券承銷市場一直由銀行尤其國有銀行佔主導,不過由於債市規模大得多,承銷規模也遠大於股權市場,券商能在銀行之後分食到一些業務。對於能從中分一杯羹的券商,這是不可或缺的重要收入來源。

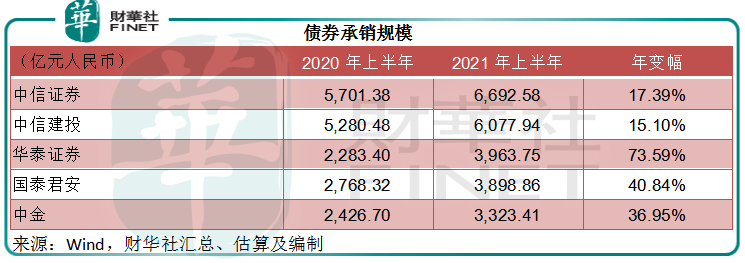

見下表,2021年上半年債券承銷規模最大的五家券商,中信建投依然排名第二,位列老大哥中信證券之下,規模為6077.94億元,同比增長15.10%,增速是五家券商中的最低。

從這些數據可以看出,2021年上半年不論在股權承銷還是債券承銷方面,中信建投的表現都落後於競爭對手,這可能也是其業績表現跑輸的原因。

頭部券商未來風險或增加,從兩個方面體現出來:1)踏入下半年,市場氣氛有所轉變;2)估值已不低。

下半年起,A股市場氣氛似有轉弱迹象。

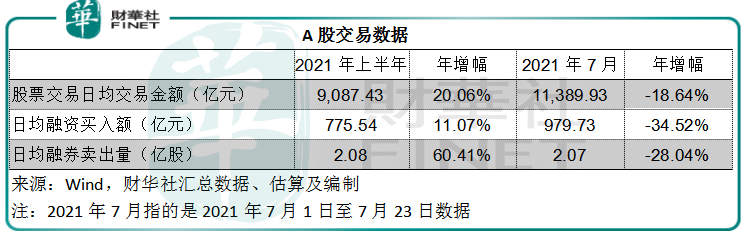

筆者根據Wind的數據估算出2021年7月份A股股票交易日均交易金額,約為1.14萬億,高於上半年的日均交易額,但如果以上年同期的標準看,按年收縮18.64%,融資融券業務量也較上年同期下降。

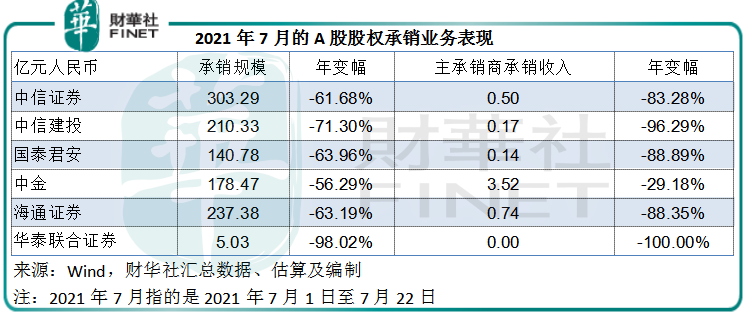

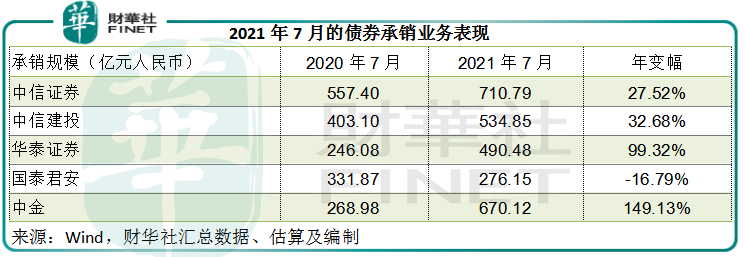

7月份的股權承銷業務也明顯收縮,但債券承銷業務表現尚可。

經紀業務的競爭激烈,促使券商從投行、財富管理、資產管理以及交易業務方面提升業績。中信證券和中信建投近年在投行業務的發力有目共睹,輕松跑赢投行貴族中金。

IPO和融資活動通常與交易市場的氛圍密切相關。交易氛圍樂觀,估值理想,自然帶動IPO和再融資活動增加,反之亦然。

但是從以上的數據可以看出,踏入2021年下半年,交易活動同比有所下降,而投行業務似有放緩迹象,未知中國電信(00728.HK)和中國移動(00941.HK)等巨無霸回歸A股能否帶來轉機。近日中國電信A股上市申請審核已通過,計劃籌資544億元,中金和中信建投為主承銷商。

此外,由於最近政策有變,有意赴美上市的企業或考慮回A或回港上市,將更有利於國内投資銀行從外資投行手上爭奪業務。

最近已放開外資金融機構在内地拓展財富管理的限制,外資行紛紛搶灘境内財富管理市場。與本地金融機構相比,外資金融機構在財富管理、家族式理財等領域積累深厚、經驗豐富,擁有更大優勢,或對頭部銀行、券商等構成威脅。

總之,從業務前景來看,未來的競爭格局將變得更加複雜,儘管中信證券和中信建投等頭部券商擁有既得優勢,但隨著競爭的深化以及更多外來金融服務機構加入戰團,這些頭部券商的利潤可能受到擠壓,未必能維持過去幾年的豐厚利潤。

另一方面,三大最具影響力的投行估值已不低,中信建投和中金的A股市賬率分别達到3.11倍和3.97倍,恐怕也對它們的股價漲勢帶來阻力。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享