前言:

從2019年末突如其來的新冠肺炎,到2020年初中國疫苗企業們眾志成城,全力加入新冠疫苗研發項目中,並以前所未有的速度推進開發和臨床試驗過程,進而實現了全民動員預約打新冠疫苗史無前例的預防規模。

在此背景之下,中國生物疫苗行業景氣度及二級市場關注度一路高漲,國内醫藥公司借勢分拆生物疫苗業務在港交所或科創板上市潮一浪高過一浪,不斷推升生物疫苗二級市場規模及估值。

據富途數據顯示,截至2020年1月02日至2021年7月20日,生物疫苗板塊累計漲幅達126.2%,總市值已經突破2萬億,市盈率為49.5倍。

在二級市場投資熱度如此高漲之下,金迪克、艾美疫苗、成大生物、三葉草生物、艾棣維欣生物、瑞科生物等創新型疫苗企業,紛紛向港交所或科創板遞交了IPO申請書。其中,瑞科生物雖然較其他疫苗公司擁有豐富的創新型疫苗組合,但

未來短周期的看點或許只有在國產9價HPV疫苗一個。

瑞科生物是一家年輕的創新型疫苗公司,2012年5月在江蘇省泰州醫藥高新技術產業開發區注冊成立,成立初期主營業務定位以疫苗業務為主航道,聚焦自主知識產權的重大創新疫苗。

實際上,瑞科生物前身可追溯至2011年3月成立的北京安百勝生物科技公司(下稱「安百勝」)。

2010年9月,任職於中國疾病預防控制中心性病艾滋病預防控制中心的劉勇(現為瑞科生物董事長)辭工之後,決定專注於中國未來龐大且未滿足的醫療需求的創新型疫苗市場。

2011年3月,劉勇注冊成立了安百勝,聚焦疫苗上遊研發。而後於2012年5月才成立瑞科生物,兩者一直保持密切業務往來。

隨後,劉勇依託自身人脈關係,拉來中國疾病預防控制中心性病艾滋病預防控制中心的幾位老友入夥,同時還引入包括君聯資本(瑞科生物第一大單一機構大股東)總經理及首席投資官周宏斌,沃森生物前總裁逢濤等在内多位擁有豐富行業經驗的人才。借此,瑞科生物研發實力及研發資產得到很大的提升,也得到了不少股權投資基金及機構的青睐。

2019年1月8日,經歷A輪融資的瑞科生物從董事長劉勇手中收購了安百勝。借此,安百勝成為瑞科生物的全資附屬公司,亦是其最重要的一塊拼圖。

經歷一系列重組之後,在自主研發的新型佐劑技術及蛋白工程技術所驅動之下,瑞科生物擁有了高價值疫苗組合。

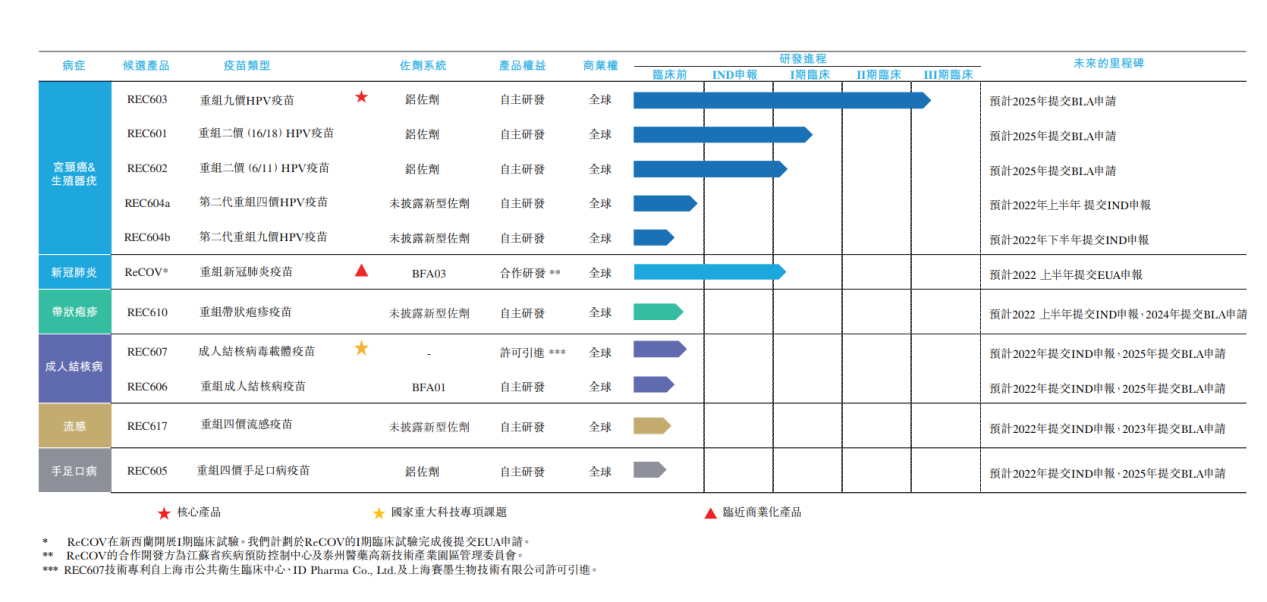

據招股書顯示,瑞科生物已建立涵蓋宮頸癌、新冠肺炎、成人結核病、帶狀疱疹、手足口病及流感等廣泛疾病譜的11款候選疫苗。

IPO前,瑞科生物股權結構中,劉勇及員工持股平台持股比重最大,其次是君聯資本、上海超瑞等機構。

據招股書顯示,劉勇及員工持股平台持股為21.63%,君聯資本持股為10.66%,上海超瑞持股為8.34%,LYFE瑞科生物Capital持股為7.7%,東方富海持股為7.43%;沃盈投資持股為6.07%,招銀國際持股為5.11%,智明浩金持股為3.22%,紅杉瀚辰持股為3%,Springleaf瑞科生物Investments瑞科生物Pte.瑞科生物Ltd.持股為2.68%;CC瑞科生物Growth瑞科生物VI瑞科生物Holdco瑞科生物C瑞科生物(HK)瑞科生物Limited持股為2.66%,美年大健康持股為2.24%,祥峰(廈門)投資合夥企業(有限合夥)持股為1.9%。

從產品組合來看,瑞科生物手握11款創新型疫苗,聚焦於宮頸癌、新冠肺炎、成人結核病、帶狀疱疹、瑞科生物手足口病及流感等細分領域,疫苗組合看起來非常強大。

但是,從研發管線臨床試驗進程及產品組合數量來看,瑞科生物疫苗組合中,研發進程最快、產品組合數量最多的是HPV疫苗。截至2021年7月6日,11款創新型疫苗中,5款出自HPV疫苗領域。

目前,國内市場主流HPV疫苗種類有二價、四價及九價。截至2021年7月6日,二價、四價及九價三種主流的HPV疫苗,瑞科生物均實現臨床覆蓋,而且三種HPV疫苗臨床試驗進度均領先於公司其他在研的疫苗。

具體而言,在二價HPV疫苗領域,瑞科生物亦開發了兩種重組HPV二價候選疫苗,即針對HPV16/18型及HPV6/11型的REC601及REC602。截至2021年7月6日,瑞科生物的REC601及REC602正在中國進行I期臨床試驗。

在四價HPV疫苗領域,瑞科生物採用瑞科生物自主開發的對標AS04的新型佐劑,正在開發一種重組HPV四價疫苗-REC604a。截至2021年7月6日,瑞科生物的四價HPV疫苗REC604a,研發進程還處於臨床前階段。

在九價HPV疫苗領域,瑞科生物分别採用鋁佐劑及新型佐劑自主開發出兩款重組HPV九價候選疫苗,分别是REC603及REC604b。

截至2021年7月6日,瑞科生物的新型佐劑HPV九價疫苗REC604b,研發進程處於臨床試驗前階段。而鋁佐劑HPV九價疫苗REC603已經進入到III期臨床試驗階段,是瑞科生物所有疫苗組合中臨床試驗最接近商業化的產品。

招股書顯示,目前,REC603的III期臨床試驗已招募超過1,500名受試者。瑞科生物計劃於2021年完成受試者招募,於2022年上半年完成瑞科生物三針給藥接種,並於2025年向國家藥監局提交REC603的BLA申請。

從市場空間及行業競爭格局角度來看,瑞科生物未來看點在中國HPV疫苗市場,而HPV疫苗市場中,得看公司的九價疫苗REC603。

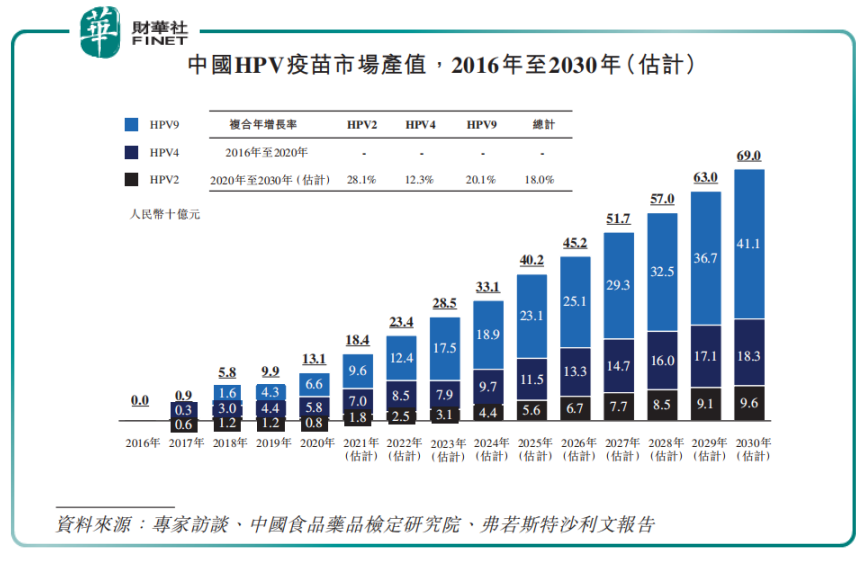

從市場前景角度來看,中國HPV疫苗市場需求將保持高雙位數增長,預計到2030年市場規模將達690億元。

目前,在美洲地區,2019年的HPV疫苗的接種率接近60%,但於相同期間在其他 地區,如東南亞及西太平洋地區,疫苗接種率僅為5%左右。然而中國市場接種率更低。據弗若斯特沙利文報告顯示,在中國只有不到1%的人口接種了HPV疫苗。

可以預見的是,隨著國内居民收入及預防意識不斷提高、生物疫苗產業發展不斷完善,中國HPV疫苗市場發展潛力將非常巨大。

據弗若斯特沙利文報告預測,中國首款HPV疫苗於2017年獲批。此後,HPV疫苗的市場規模在2020年增至人民幣131億元,預計到 2030年將達到人民幣690億元,2020年到2030年的復合年增長率為18.0%。

在中國HPV疫苗690億的增量市場里,九價HPV疫苗將成為主流產品,佔據最大的市場份額。據弗若斯特沙利文報告顯示,2030年中國HPV九價疫苗市場規模將達411億元人民幣,市場份額將達60%。

在未來九價HPV疫苗超400億的大藍海中,國產替代大勢所趨,中國國產HPV疫苗大有可為。

目前,從中國接種HPV疫苗四款產品中,國產HPV疫苗只有一款,即萬泰生物的二價HPV疫苗「馨可寧」,其餘三款都是進口的,分别是葛蘭素史克(GSK)二價HPV疫苗「希瑞適」,以及默沙東四價HPV疫苗「佳達修」和九價HPV疫苗「佳達修-9」。

如此可見,目前中國HPV疫苗市場主要以進口產品為主,國產替代可想象空間非常大。

具體而言,「山東疫苗事件」和「長生生物疫苗造假事件」相繼曝出,給中國疫苗市場帶來極大的影響。隨後這幾年,監管部門在疫苗研發、產品注冊、生產、生產檢驗、流通、異常反應處理等方面都制定了一系列的法律法規,以加強對疫苗行業的監管。與此同時,相關支持國產替代的政策正不斷出台,加速推進國產疫苗高質量發展。

例如,《國務院辦公廳關於進一步加強疫苗流通和預防接種管理工作的意見》(「2017年意見」)指示中國政府逐步促成將安全的、有效的且經濟上可負擔的二類疫苗納入國家免疫規劃並為中國居民提供更好的疫苗接種服務。此外,2017年意見指示中國政府為創新疫苗,尤其是多價疫苗的研發和商業化提供支持。

2019年國内首部《疫苗管理法》正式出台,為我國疫苗行業快速發展奠定良好基石。與此同時,「十四五」規劃也提出了疾病預防為主的原則,而今年政府工作報告中,明確強調加大疫苗、藥物等研發投入。

因此,在此背景之下,未來國產疫苗的療效及安全性一般不會亞於進口產品,國產疫苗非常可期。

此外,未來國產疫苗價格將更加實惠及親民。以萬泰生物的二價HPV疫苗「馨可寧」為例,接種三劑價格在987元左右,而進口的「希瑞適」三劑價格大概要1,800元,較「馨可寧」價格高出近1倍。

從目前臨床研發進度來看,在國產九價HPV疫苗賽道中,進入九價HPV疫苗產品進入臨床III期的國產企業有4家,分别是瑞科生物、博唯生物、康樂衛士、萬泰生物。其中,適用年齡9-45歲的產品只有瑞科生物、博唯生物兩家。因此,在國產九價HPV疫苗賽道中,瑞科生物佔據了一定的先發優勢,未來看點就是REC603商業化進程。

至於最近如火如荼的新冠疫苗方面,瑞科生物雖有所佈局,但可惜介入時機點太慢,問市時間窗口並不明朗。

截至7月19日,國内可預約接種疫苗的廠家已有科興、北生、康希諾、智飛、康泰五家,各地累計報告接種新冠病毒疫苗14.67億劑次,單日接種劑次趨於放緩的態勢。反觀,瑞科生物新冠疫苗ReCOV,目前還處於I期臨床試驗階段,商業化前景些許黯淡。據招股書顯示,瑞科生物的新冠疫苗ReCOV正在新西蘭進行I期臨床試驗,預計2022年上半年提交EUA(緊急使用授權)申請。

因此,按照目前臨床進度、國内疫苗接種情況及商業化前景來看,瑞科生物的新冠疫苗ReCOV發展前景遠不及九價HPV疫苗REC603的可想象空間大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享