晚唐杜牧曾寫道,「借問酒家何處有?牧童遙指杏花村」。時至今日,這位大文豪已經為汾酒代言了千年時光。只是隨著時間流逝,金字招牌仍在,這位曾經稱霸白酒江湖的「汾老大」卻已經退居二線梯隊。

20世紀80年代以前,由於糧食供給相對緊缺,能用於釀酒的糧食少,清香型白酒憑借生產周期短、成本低、糧耗低、出酒率高的特點橫掃白酒市場。至1980年,白酒年產量達215萬噸,其中清香型獨佔7成。

而引領白酒「清香時代」的正是山西汾酒的前身。

1951年,在原杏花村酒坊基礎上成功建成了「杏花村汾酒廠」,此後逐年擴建,成為了國内規模最大的白酒廠之一。

1988年,汾酒的產量破1萬噸,佔當時全國13種名白酒產量的一半,也從這一年起,汾酒連續6年佔據白酒行業銷量第一的位置。彼時,「汾老大」之名可謂是聲震白酒江湖。

1993年12月,山西杏花村汾酒(集團)組建山西汾酒,並就此成為了全國首家白酒上市企業。

然而,花無百日紅。由於該公司堅持走「名酒變民酒」戰略,隨後便被堅持高端化定位的濃香型陣營大將五糧液(000858.SZ)超越,失去了霸主寶座。

不過,清香型整體輸給濃香型比這個時間更早一些。1984年,白酒產量增長至350萬噸,其中濃香型獨得55%的市場份額,成為了白酒市場規模最大的香型。

1998年,山西朔州假酒案轟動一時,隨後整個山西的白酒一蹶不振,更對當時已經逐漸走向衰落的山西汾酒產生了嚴重衝擊。

隨著其餘香型代表酒企的崛起,山西汾酒在白酒行業内的地位也是一降再降。而在這個過程中,既有外部環境、行業發展的原因,也有該公司自身經營的緣故。

不過,由於白酒行業在曲折中發展的上升趨勢,山西汾酒的業績其實大部分時候也是在增長的。

時間來到了2017年,汾酒集團與山西省國資委簽訂了三年任期經營目標責任書,拉開了汾酒集團改革的序幕。

2018年2月,控股股東汾酒集團擬以協議轉讓方式將持有9915萬股山西汾酒股份轉讓給華潤創業控股子公司華創鑫睿,引進戰投。截至2021年一季度末,山西省國資委持有山西汾酒50.9%的股份,是實際控制人,華潤集團旗下的華創鑫瑞持股11.38%,成為第二大股東,緊隨其後的八位股東則均是機構資金。

當年11月,上市公司以9282.75萬元收購汾酒集團子公司杏花村國貿的部分資產。

2018年12月,以1.22億元收購汾酒集團子公司酒業發展區銷售公司51%股權。隨後,山西省國資委通過了汾酒公司股權激勵方案,激勵對象為公司高級管理人員、中層管理人員及核心技術(業務)人員。

2019年3月,山西汾酒分别以9945.04萬元和891.03萬元收購義泉湧公司和汾酒集團部分資產。同期公司首次限制性股權激勵計劃實施落地,授予限制性股票涉及的激勵對象共計395人,激勵對象包括高級管理人員、關鍵崗位中層管理人員、核心技術、業務等骨幹人員。

當年12月,股東大會通過了股份公司與汾酒集團間7項關聯資產收購議案,汾酒集團完成整體上市。

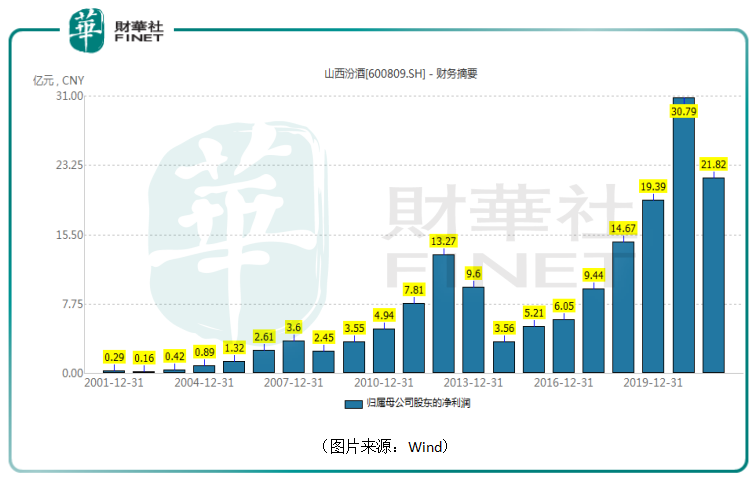

隨著改革的推進,2017年至2019年期間,山西汾酒分别實現營收60.37億元、93.82億元、118.8億元,增速分别為37%、55%、27%;期内的淨利潤分别為10.04億元、14.67億元、19.39億元,同比增長57%、55%、32%。

而在2020年及2021年一季度,該公司的業績也在繼續增長,期内的淨利潤已經來到了30.79億元、21.82億元。

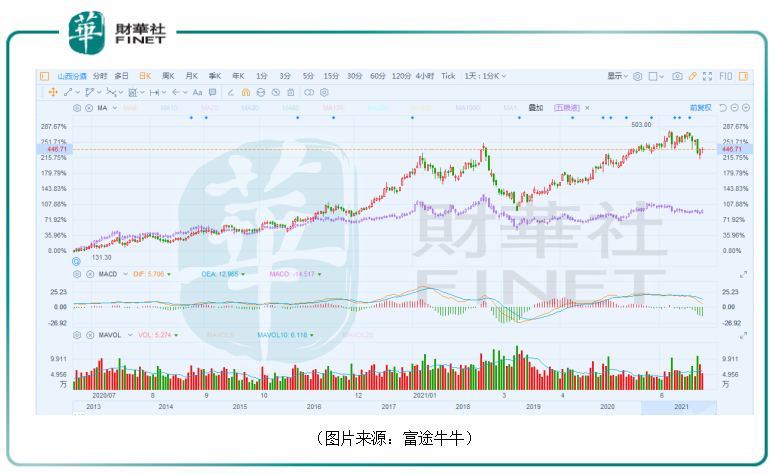

和同行相比,2020年,山西汾酒的營收排在業内第6位,要低於貴州茅台、五糧液、洋河股份、泸州老窖和順鑫農業;其淨利潤排在第5位,次於貴州茅台、五糧液、洋河股份、泸州老窖;其總市值位居第3位,僅低於貴州茅台、五糧液。

而山西汾酒的總市值排名要高於業績排名主要是因為其近期的股價表現明顯強於其餘幾家頭部酒企。

從上述幾項指標來看,貴州茅台、五糧液是白酒行業内當之無愧的前二名,山西汾酒目前則算是處於第二梯隊,和泸州老窖、洋河股份作伴,同時和後面的酒企也拉開了比較大的距離。

山西汾酒擁有「汾」、「竹葉青」、「杏花村」三大中國馳名商標。自2017年以來,該公司對產品價格進行了全面梳理,最終擁有了較為合理的產品結構,並完成了全產品價格帶佈局:兩頭重的紡錘形,主要包括青花汾酒、巴拿馬係列、老白汾酒、商務汾酒以及玻汾五條線。

其中,青花汾酒50和中國裝(青花40)為高端,以青花30、青花20為次高端,巴拿馬及老白汾為中高端,玻汾及係列酒為低端。

值得注意的是,最近幾年來,白酒行業呈現出了新的變化趨勢。

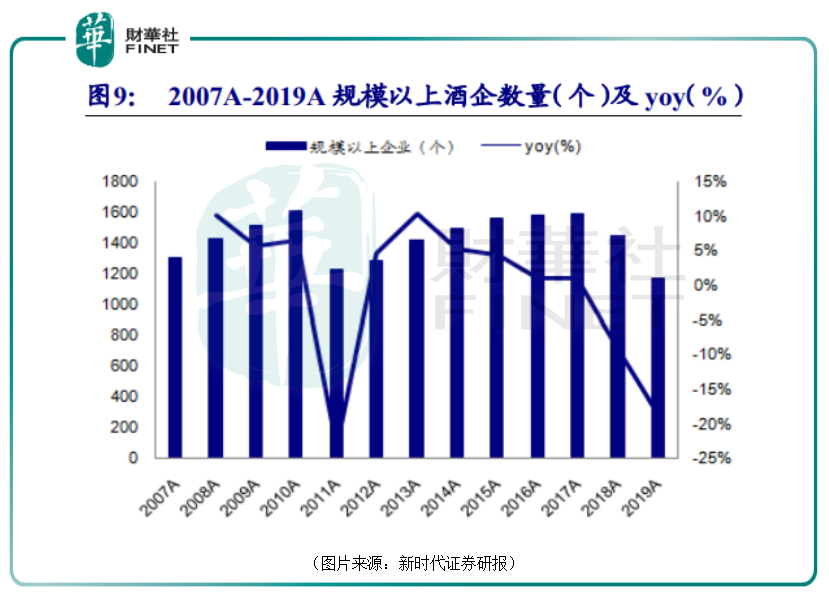

數據顯示,規模以上白酒企業數量從2007年超1300個下降至2019年1176個,規模以上酒企的利潤總額從2007年149億元增長至2019年1404億元,12年CAGR為20.55%。

而據國家統計局披露,2020年規模以上白酒企業數量進一步減少至1040家,這已經是連續四年下降,相較於2016年減少了538家。

以上數據表明,白酒市場份額在向頭部品牌、頭部企業集中。

與此同時,2020年全國規模以上白酒企業總產量740.73萬千升,同比下降2.46%;實現銷售收入5836.39億元,同比增長4.61%,利潤總額1585.41億元,同比增長13.35%。

這個數據則說明,在總產量下降的同時,酒企通過提價策略保證了利潤的增加。

總而言之,高端化、品牌化、集中度提高、向優勢特色產區集中將是白酒行業未來一段時間呈現的新特點、新趨勢。

而對於山西汾酒來說,該公司在行業内也有屬於自己的獨特優勢。

目前,在高端白酒領域大眾認可的不過貴州茅台的普飛、五糧液的普五、泸州老窖的國窖1573等寥寥幾個品牌。

山西汾酒的高端產品縱使一時很難和上述這幾個高端品牌爭鋒,但是該公司擁有文化、歷史等方面的優勢,並且是清香型龍頭,未來有望在高端領域有所作為。

而在次高端領域,酒企數量實際上在減少,品牌主要有洋河夢、劍南春、青花汾酒、紅花郎、舍得、水井坊、窖齡/特曲 60、國緣、酒鬼紅壇、古 16/20、習酒窖藏等名酒。在這個領域,山西汾酒憑借知名度和香型差異化有一些優勢。

另外,山西汾酒在其他價格帶的佈局對公司也是一個比較好的補充。

從近些年的情況來看,山西汾酒近些年呈現出了復興之勢。而展望未來,清香型依然是行業的三大主流之一,作為清香型一直以來的龍頭,該公司的下限可以說是比較高的,上限則需要看山西汾酒後續在高端、次高端領域能否繼續獲取更高的市場份額。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享