“累了困了,喝东鹏特饮!”

广东地区电视观众对这句广告词应该不会陌生。时光倒流十数年,那还是电视时代的广告被东鹏特饮、红牛、加多宝、王老吉和农夫山泉承包的日子(成名更久的娃哈哈已经是二十年前的事了)。

“你的能量,超乎你想象”的是红牛,“怕上火,喝王老吉”、来自千岛湖的农夫山泉有点甜——质朴的老汉用乡音喊出这句广告词,隔着屏幕都能感受到他快乐,那比汪苏泷唱的那首歌儿还甜。

很多年后,电视没人看了。承包电视的饮料广告主们一个个先后都上市了。这时候人们才发现,原来这瓶小小的饮料,是那么能赚钱。

2020年9月8日,农夫山泉(09633.HK)在香港上市。上市首日高开85%,收盘价报33.1港元,较发行价21.5港元涨54%。公司实控人钟睒睒一度坐上中国首富之位。在这之前,中国首富都是由互联网两大巨头腾讯阿里的两位马爸爸轮流坐庄的。低调的钟睒睒成为中国首富,不少平头百姓还不屑,殊不知要将水从中国东部沿海大城市卖到西部山旮旯本身就是一门技术活。

今年5月27日,东鹏饮料(605499.SH)也登堂入A股。东鹏一上来就是一顿涨停板,到6月11日一共十二个板,丝毫不给人下车的机会。公司发行价是46.27元/股,至11日收盘股价已跳涨到190元,中签的幸运儿好像坐上了直升飞机,没准能登上月球。

东鹏饮料的总市值已经来到760亿了。农夫山泉同日收盘的市值是4842亿港元。

东鹏饮料的上限不会是天空。我们不妨以农夫山泉为尺,估摸东鹏饮料这轮直升机上升的“顶”在哪里。

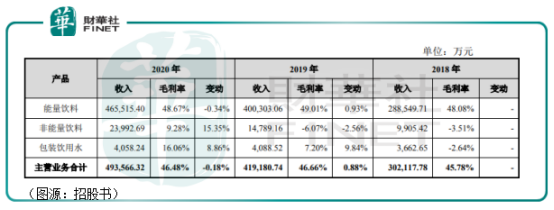

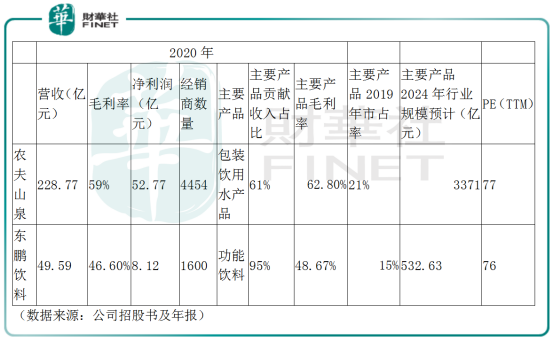

东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型。其中,能量饮料是主导产品。2018年至2020年,东鹏能量饮料分别取得收入28.85亿元、40亿元及46.55亿元,占总收入的95%、95%及94%。

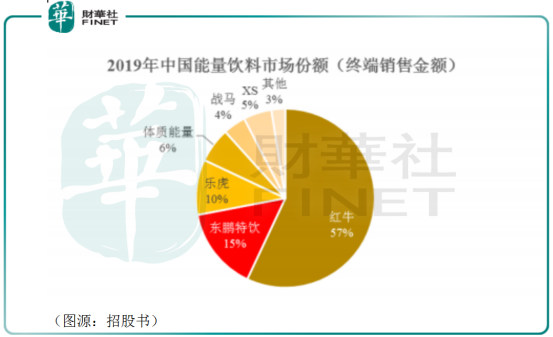

根据欧睿国际的统计数据,2019年按终端销售金额计算,东鹏特饮在中国能量饮料市场的份额为15%,低于红牛(57%),但高于乐虎、体质能量、战马等其他品牌。

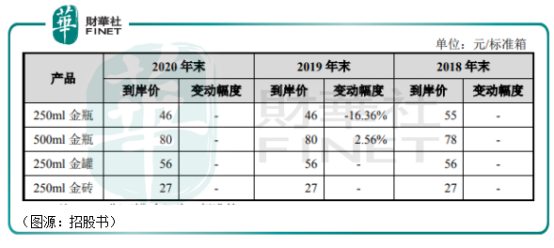

具体产品而言,东鹏饮料旗下500ml金瓶销售收入占比最高,2020年占比为63%,其次分别是250ml金瓶和250ml金罐,销售占比分别为16.64%及12.98%。

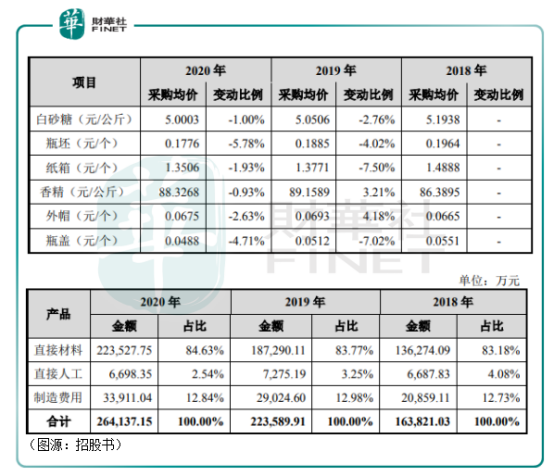

东鹏饮料产品成本主要是材料成本。2020年材料成本为22.35亿元,占所有成本的85%。直接人工成本和制造费用分别为2.54%及12.84%。其产品原材料主要有白砂糖、瓶坯、纸箱、

香精、外帽和瓶盖等。过去三年中,以上原材料采购均价均呈现下降趋势。

在原材料单位成本下降成本的情况下,东鹏能量饮料过往三年的毛利率变动并不大,18年至20年分别为48.08%、49.01%及48.67%,同期所有产品整体毛利率分别为45.78%、46.66%及46.48%。

也就是说,一瓶东鹏特饮500毫升金瓶市面卖五块钱,东鹏饮料公司能赚到的钱为2.3元(算上经销商和零售商利润部分,实际应该略低于2.3元)。

就产品售价而言,东鹏产品定价体系分为三类,一是销售给经销商的公司供货价(即到岸价),由东鹏统一制订;二是经销商销售给批发、零售终端的渠道供货价格;三是零售终端向消费者销售的终端零售价。后两种价格由公司统一制订指导价并派销售人员督导相关经销商、终端门店等执行。

从招股书披露来看,过去三年中,东鹏的供货价和终端零售价基本没有太多变动。

产品毛利率和“价”相对稳定情况下,东鹏特饮业绩增长只能靠“量”的增长。

要考虑东鹏饮料能卖出多少产品,其实就是看公司目前的经销网络覆盖程度和行业整体增长空间。

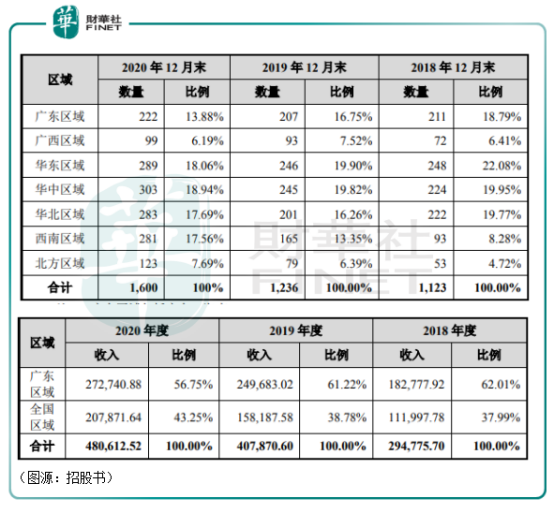

经销网络方面,东鹏截至2020年年末在全国共有1600个经销商,较2019年增长29%。但值得留意的是,当年广东区域(含广东省及海南省)有222个经销商,占总数的13.9%,却共贡献了年内56.75%的收入,其余地区的经销网络只贡献了43.25%的收入份额。

考虑到整体而言,东鹏饮料产品销售仍极为依赖经销商(2020年,经销商、线上销售、直营分别贡献97.38%、1.15%及0.97%的收入),可以基本以经销商收入指代东鹏饮料的全部收入。

从东鹏不同地区的经销区域贡献收入比例来看,发迹于深圳的东鹏饮料尚未打开全国市场。

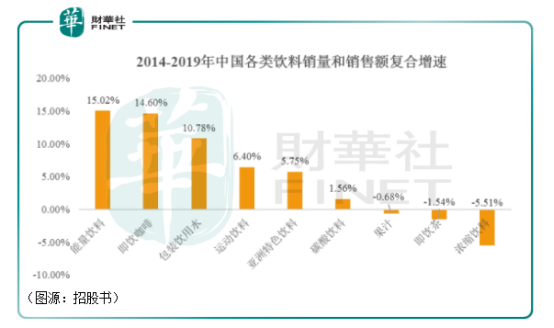

根据欧睿国际统计,中国饮料销售金额在2014年至2019年之间由4652亿元增长至2019年的5785.60,复合增长率为4.46%。出于国内消费者对饮料健康、功能属性需求提升,饮料中细分子类别能量饮料同期复合增长率为15.02%,为增速最快的子类别。

另外,2017年中国大陆功能饮料的人均消费量为2.2升,消费金额为6.2美元,人均消费金额不足中国香港的50%,只为英国、日本和美国的10%-20%,增长空间巨大。欧睿国际预计,中国能量销售饮料销售规模在2019年至2024年之间复合增长率为4.5%。至2024年,国内能量饮料市场销售总额将达到532.63亿元,较2019年增长24.5%。

按东鹏特饮15%的市占率计算,2024年公司功能饮料销售收入将达到80亿元,较2020年的46.55亿接近翻倍。

因此,从价的维度考虑,东鹏饮料的下游售价和毛利率相对稳定。但从销量考虑,东鹏饮料至2024年还有一倍的增长空间尚待挖掘。

据富途证券统计,踩着十二连板拾级而上之后,东鹏饮料截至6月11日最新滚动市盈率为76X。而在港股上市农夫山泉同期的滚动市盈率则是77X(股价43港元,总市值4842亿港元)。两者估值基本相近。

但实际上,大部分收入仍来自广东区域的东鹏饮料是否真的值得享有和农夫山泉相似的估值呢?

我们不妨再从产品(矩阵、毛利率、市占率)、经销网络和行业增长空间的维度来对比一下。

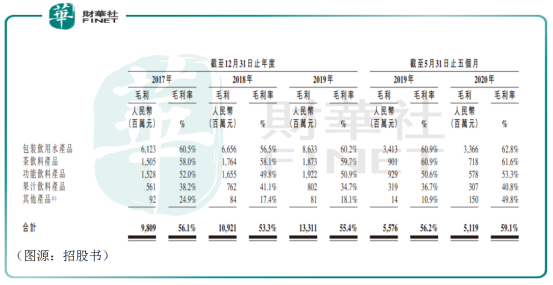

从产品矩阵来看,农夫山泉产品线更为丰富,包括包装饮用水产品、茶饮料、功能饮料产品及果汁饮料茶品等。根据年报披露,2020年以上产品的收入占比分别为61%、13.5%、12.2%及8.7%,贡献收入139.66亿元、30.88亿元、27.92亿元及19.77亿元。农夫山泉主要是卖水的,但对比东鹏饮料,产品收入贡献还是均衡得多。两者营收规模并不在同一层级。

根据招股书所示,农夫山泉的包装饮用水产品、茶饮料、功能饮料产品及果汁饮料茶品毛利率(截至2020年5月止前五个月)分别为62.8%、61.6%、53.3%及40.8%。即便只计算功能饮料,农夫山泉的毛利率亦远高于东鹏饮料。

就经销网络而言,农夫山泉产品销售同样是主要以经销渠道为主,2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,来自经销商客户的收益分别占公司总收益95.0%、94.6%、94.2%、95.1%及93.6%,对应3876、3841、4280名及4454名经销商。

而2020年末,东鹏特饮经销商数量为1600名。

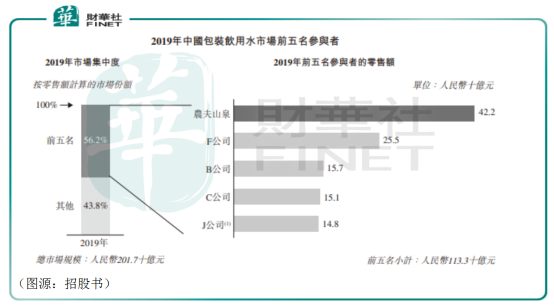

就行业发展空间而言,根据弗若斯特沙利文统计,按零售额计算2019年农夫山泉在整个中国软饮市场中排名第四,销售额为624亿元。而在细分包装饮用水市场中,农夫山泉包装饮用水的零售额为422亿元,排名第一,市占率为21%。

根据预测,由于中国消费者健康意识增强和消费能力提升,包装饮用水的应用场景将会增多,至2024年包装饮用水零售额将增长至3371亿元,对应2019年至2024年间的复合年增长率为10.8%。按2019年市占率计算的话,农夫山泉包装饮用水业务将取得收入708亿元,相较2019年有增量286亿元。

东鹏饮料与农夫山泉各指标对比见下表:

从以上指标来看,经历连续涨停板、股价坐上直升飞机之后,现在的东鹏饮料估值对比农夫山泉应是有一定泡沫了。

后发的农夫山泉当年能在一众对手中突围而出,靠的是自己“健康饮用水”的定位,才从一众矿泉水和纯净水中杀出。

从营销角度看,这就是钟首富一次成功的差异化品牌营销。

而在东鹏饮料与红牛的功能饮料一哥之争中,东鹏从来只在价格上打出差异化,在“品牌力”方面却始终无法俘获国内消费者的心。

“困了累了”喝的本来是红牛。2005年,红牛将这句广告词改为“你的能量超乎你想象”。东鹏饮料后来“借鉴”了红牛的广告词,改为“累了困了喝东鹏特饮”。

从2009年开始,东鹏特饮更在产品口感、包装配色方面全方位借鉴了红牛品牌产品,但其售价只有3.5元,远低于一瓶售价6元的红牛。

借助价格端的差异化,东鹏特饮打开了三四线城市功能性饮料的市场。相对低端的品牌定位相当于一把双刃剑,东鹏特饮很容易打入了低线市场,但在一、二线市场,东鹏再难从红牛手上抢得其原有的市场份额。

而在东鹏通过各种冠名广告改变自己品牌定位的同时,新崛起、更懂互联网营销、更懂年轻消费者、更健康的新消费品牌如元气森林等还在挤压着东鹏的消费空间。元气森林知道怎样通过小红书的KOL吸引为年轻消费者种草,“累了困了”就要喝的东鹏特饮还在琢磨着怎么让大城市消费者接纳自己。

无论是对比新消费品牌元气森林还是功能饮料一哥红牛,东鹏在品牌力方面还有诸多不及。

饮料产能所赖成功者,无非两点,一是渠道力(包括规模效应引发的成本下降,如低价致胜的可口可乐),二是品牌力(即营销)。

在这两点上,东鹏在行业内都有很多老师可以学习。

而在股票市场上,“小弟”东鹏饮料估值竟然和“营销大师”农夫山泉相若——投资者亦应小心公司可能已经出现的泡沫了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享