今年4月底,「大白馬」上海機場(600009.SH)2020年業績說明會上,董事長莘澍鈞表示,受到海南的離島免稅、市内的免稅店以及跨境電商,還有進口關稅持續下降等多重因素的影響,機場口岸免稅消費的購買力已經發生了變化,浦東機場此前免稅紅利「難以為繼」。

莘澍鈞的表態似乎是從官方層面確認,從前的大白馬上海機場終成落難的白馬王子。

上海機場白馬成色褪去,實際始於今年1月29日。當晚,公司發佈《關於簽訂免稅店項目經營權轉讓合同之補充協議的公告》。公告披露,上海機場決定與日上免稅行(上海)有限公司簽訂《上海浦東國際機場免稅店項目經營權轉讓合同之補充協議》(以下簡稱「《補充協議》」)。

《補充協議》生效後,整體上看上海機場免稅收入將不再與免稅銷售額掛鈎,而僅與國際客流量掛鈎。鑒於浦東機場國際客流量短期内難以恢復至疫情前水平,上海機場以前「躺賺」的免稅收入就少了一大塊。

於是2月份開始,上海機場跌落凡間,股價一路陰跌,5月11日最低一度跌至44元。在去年11月25日,上海機場股價還高企在83元。半年不到,上海機場的股價就接近腰斬——期間,就連一直看好並重倉上海機場的明星基金經理張坤也未能幸免於難,踩雷巨虧,被基民教做人。

跌落凡塵的上海機場6月9日迎來轉機。公司宣佈正籌劃以發行股份方式購買其控股股東上海機場(集團)有限公司持有上海虹橋國際機場有限責任公司、上海機場集團物流發展有限公司全部股權及上海浦東國際機場第四跑道相關資產。同時,上海機場計劃以非公開發行股份的方式募集配套資金。

由於擬定交易構成重大交易重組,故上海機場從6月10日開始停牌。

現在的上海機場旗下管理機場實體其實只有浦東機場。如果虹橋機場也來了,「上海機場」將名符其實。雙機場加持,誤入塵網的上海機場是否足以再次起飛呢?

其實上海機場1998年在A股上市時,旗下主要資產就只有虹橋國際機相關候機樓等設施。當時公司上市募集金額19.23億元中還有14億元是用於投資浦東機場一期主體工程建設。

1999年,上海浦東國際機場趕在在世紀交接之前建成投入使用。2002年,國家民航局及上海市政府共同決定將上海所有國際航班和港澳地區航班由虹橋機場轉移到浦東機場,僅保留虹橋機場的國際機場備降功能。

2003年12月15日,為減少上市公司與其控股股東上海機場(集團)有限公司之間存在的關聯交易,上海機場將其所有的虹橋國際機場與上海機場集團所有的浦東國際機場以及航空油料有限責任公司40%的權益進行置換。自此之後, 上海機場名下就只經營浦東機場,以國際航線為主。而被置換出的虹橋老機場則以國内航線為主,同時保留部分地區及國際航線。

上海機場集團在此後十多年間多次承諾會最終「通過一個上市公司整合集團内航空主營業務及資產、解決同業競爭」,但遲遲未有行動。「上海機場」自1998年上市之後一直就只有一個上海的機場。

十幾年過後,在浦東機場因為免稅業務落寞之時,上海機場集團終於在2021年要兌現自己的承諾,將虹橋機場重新注入到上海機場中。而此時的浦東機場,最性感的免稅收入業務已然不再吸睛。

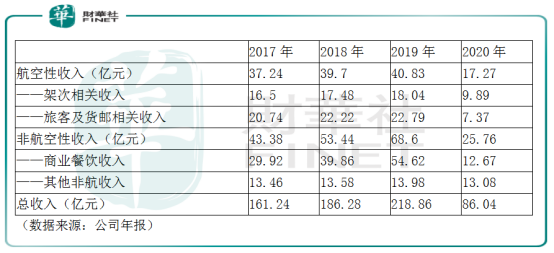

按業務劃分,上海機場(只包含浦東機場)業務分為航空性業務和非航空性業務。

航空性業務是指與飛機、旅客及貨物服務直接關聯的基礎性業務,實行政府指導價。該業務收入又可以分為與架次相關的收入,如起降費、停場費及客橋費;以及與旅客及貨郵相關的收入,如安檢費、旅客服務費等。

非航空性業務則是機場其他商業、辦公室租賃、值機櫃台出租服務,實行市場調節價。該業務收入可分為商業餐飲收入,包括免稅零售、有稅零售、餐飲等,通常是按照銷售額的一定比例收取提成(免稅收入在《補充協議》實施之前取保底額與提成額之間最高者);以及其他非航收入,包括按比例提成廣告、貴賓服務收入、辦公室租賃及值機櫃台出租收入等。

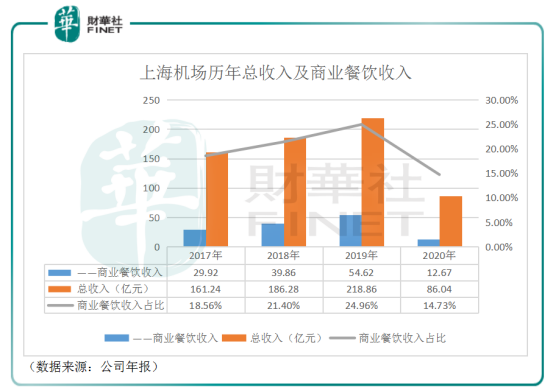

統計過往四個年度上海機場航空性收入及非航空性收入下四項主要收入來源,可發現實行政府指導價的航空性業務增長較為平緩,2017年至2019年之間收入僅從37.24億元增長至40.83億元。

而同期,上海機場非航空性收入則從43.38億元增長至68.6億元,其中包含免稅收入的商業餐飲收入由29.92億元增長至54.62億元(相比之下其他非航收入近乎三年間近乎沒有取得增長)。商業餐飲業務收入佔比亦從2017年的18.56%增長至2020的24.96%。

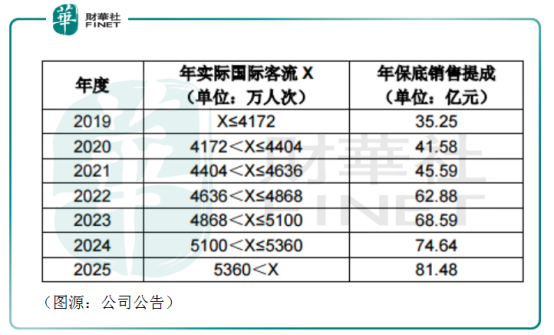

根據上海機場2018年9月的免稅店經營中標文件,上海機場在2019年1月1日至2025年12月31日合計七年期間,每年保底銷售收入提成逐年遞增,如2019年保底銷售收入提成為35.25億元,而2020年保底銷售收入則為41.58億元;同時,該七年間機場收取的免稅收入提成比例為42.5%,在四大一線城市機場中只低於北京首都機場(T2航站樓提成比例47.5%,T3提成比例43.5%)。

實際上,從上海機場每年商業餐飲來看,浦東機場的免稅租金收入2019年應該遠高於保底銷售收入,故採取了從銷售收入按比例提成的方式計提租金。

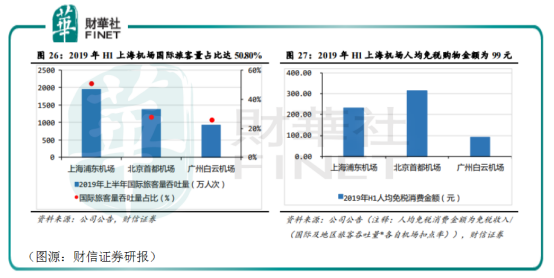

上海機場爆發式增長的免稅收入主要來自兩個維度,一個是消費的國際旅客人數增加,其次是免稅店人均消費額增加。

在這方面,在上海主要負責國際航班的浦東機場有著天然優勢。根據券商統計,新冠疫情發生之前的2019年上半年,浦東國際機場國際旅客量近2000萬人次,吞吐量佔比近50%,遠高於三大機場之二北京首都機場及廣州白雲機場。人均免消費金額方面,浦東機場為234 元,低於北京首都機場的315 元,但遠高於廣州白雲機場的91元。

本來隨著浦東機場國際旅客的持續增加及人均免稅消費金額的增加,上海機場可以一直躺著賺錢(免稅租金業務的利潤率相對較高),只憑借免稅店的收入便可以成為機場股中的大白馬。然而,2020年初新冠疫情的發生卻讓浦東機場躺著收租的願景化為泡影。

根據今年1月29日上海機場與日上上海(隸屬於中免集團)簽訂的《補充協議》,協議實施之後,若當月實際國際客流≤2019年月均實際國際客流×80%,月實際銷售提成=人均貢獻×月實際國際客流×客流調節係數 ×面積調節係數。其中:

「人均貢獻」參照2019年人均貢獻水平設定為135.28元;

「客流調節係數」按月實際國際客流與2019年同月實際國際客流之比從低於30%至高於120%分别由高到低遞減對應不同係數;

「面積調節係數」按實際開業面積佔免稅場地總面積的比例從低於10%至高於70%分别由高到低遞減對應不同係數。

若當月實際國際客流>2019年月均實際國際客流×80%,月實收費用按照月保底銷售提成收取,月保底銷售提成=當年保底銷售提成÷12個月。

以上「年保底銷售提成」並非按此前中標文件計算,而主要參照下表:

表中的保底銷售提成和原來合同保底收入一致,但在原文件中,保底銷售提成是「下限」,現在卻變成了上限(即國際客流恢復正常後,上海機場也不能恢復以往高比例抽取提成的租金計算方法)。

這個「補充協議」影響有多大呢? 公司披露,相關費用修訂自2020年3月1日起實施,於是2020年全年據此確認的免稅店租金收入為11.56億元。而按照原合同,即便去年浦東機場的國際客流量銳減,上海機場仍可以取得保底銷售提成41.58億元——兩者相比,上海機場少了整整30億元的收入。

更為要命的是,《補充協議》規定,若2023年12月31日仍未全面結束,上海機場還需要與日上上海重新協定租賃條款。屆時,上海機場可能還需要繼續「讓利」。

《補充協議》公佈之後,上海機場一夜之間從大白馬跌落凡間,成為了平平無奇的普通機場股。至2025年前,上海機場即便繼續躺平,恐怕也收不到多少免稅租金收入了。

就在上海機場淪落之時,持有公司53.25%股份(截至今年一季度末)的上海機場集團帶著虹橋機場,要兌現自己多年前的承諾,將虹橋機場合並到上市公司「上海機場」中。

然而,上海機場從前的業績增長幾乎全賴浦東機場的免稅租金收入支撐,該業務是建立在浦東機場全國首屈一指的國際旅客量上的。主要負責國内市場的虹橋機場並不能為失去了「性感」的免稅租金收入的上海機場再增添多少光彩。

根據《上海機場(集團)有限公司信用評級報告》披露的上海機場集團(包含上海機場與浦東機場數據)及上海機場年報披露的浦東機場旅客吞吐量數據,我們計得浦東機場和虹橋機場在國際/地區航線正常運作的2019年内,旅客吞吐量分别為3851.33萬及342.11萬人次。 虹橋機場的國際/地區航線旅客吞吐量不到浦東機場的十分之一。

如果說正常年間,浦東機場產生的免稅收入在幾十億元量級,那麽虹橋機場最多只在幾億量級。如果按照目前形勢的話,虹橋機場產生的免稅租金收入可能更是少到不對上海機場的整體業績造成太大影響(目前尚不清楚虹橋機場按照何種形式收取免稅租金收入)。

2019年上海機場集團共實現機場經營收入139億元,券商據此估算虹橋機場當年的航空性收入和非航空性收入分别為16.6億元及11.2億元。上海機場集團年度機場經營業務毛利約62.7億元,據此估算虹橋機場當年產生毛利約6.7億元。

另外,浦東機場貨運站公司2019年淨利潤約為5.99億元,該公司可能作為即將成立的上海機場集團物流發展有限公司一部分注入上海機場。

同年,上海機場(浦東機場)航空及相關服務收入為106億元,按毛利率51.98%計算錄得毛利為55.1億元。公司全年歸母淨利潤為50.3億元。對於上海機場而言,虹橋機場或是物流發展公司的注入其實並不能為其增厚太多利潤。

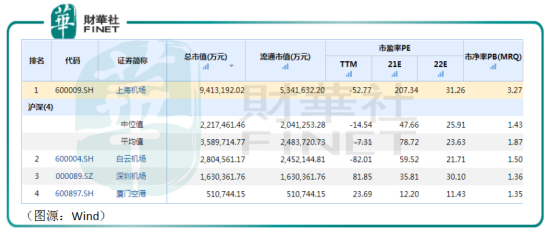

在過去,由於上海機場免稅業務的業績增長確定性較高,故在A股市場享有同行機場股無法企及的高估值。如按Wind統計,以2021年預期利潤計算,上海機場的市盈率為207X,白雲機場和深圳機場只有60X和36X。

免稅業務收入佔比極低的虹橋機場注入顯然並不能延續上海機場的免稅故事,進一步推高上海機場目前的估值。

但它卻可以拉低公司未來的市盈率,使得目前估值依然較高的上海機場在資產重組之後變為被低估。

因為市盈率=股價/EPS,而EPS=淨利潤/總股本,重組後的上海機場一定期間的淨利潤是可以預計的。要提高EPS,最可行的方法就是將總股本的數量控制在較低水平,即發行更少的新股從上海機場集團手中獲得相關資產。這樣的話,虹橋機場或是物流公司就顯得被低估,從而讓「上海機場」整體重獲投資價值。

綜上,免稅租金收入業務佔比極低的虹橋機場加入上海機場後,從成長性看,在當前浦東機場免稅租金收入受限情況下,並不能改變上海機場業績增長缺乏足夠亮點的事實,但如果上海機場在發行新股收購資產時候「低估」虹橋機場、上海機場集團物流發展有限公司等資產的價值進行收購,或可以改變目前上海機場股價在低位徘徊「擠泡沫」的局面。

今年第一季,上海機場由於國際及地區航線主要業務量同比下降,以及免稅業務繼續大幅「讓利」(據上海機場集團官網,浦東機場日上免稅店目前為暫停營業狀態)等因素,期内僅實現營業收入8.66億元,同比減少47.05%;淨虧損達4.36億元。2020年同期,公司取得盈利8057.71萬元。

因為種種客觀原因,虹橋和浦東雙機場營運的上海機場,預期在2025年之前都很難再現過去公司免稅租金收入「躺著賺錢」的爆發式增長,但是兩機場卻可預見終於能在上市公司内部取得經營上的協同效應。

將目光放短,對於未來雙機場加持的上海機場來說,也許恢復盈利更為重要。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享