近日全國社保基金減持中國銀行(03988-HK, 601988-CN)的H股,以及中國人壽保險(集團)公司減持農業銀行(01288-HK, 601288-CN)的H股,引起媒體和市場關注。有指這與兩家國有大行今年以來累計漲幅已達10%左右有關。

筆者卻有不同看法。

首先,社保基金在所謂的接連減持當中,也有增持。見下表,今年2月初以均價2.66港元賣出5987萬中行H股後,社保基金於3月中以均價2.91港元買入3200萬股,再在4月以均價2.95港元減持7760萬股。如果僅僅因為今年累計上漲了10%就減持,又如何理解其後高於2月初賣出價的增持?

況且,社保基金在最後減持之後也仍持有中行6.93%的H股;中國人壽保險(集團)公司在以均價3.0684港元減持農行2000萬股H股之後,仍持有10.96%的H股。不見得這些大機構的操作是為了見好就收,而更像是日常調倉。更何況四大行的好日子在後頭。

去年伊始,受疫情對全球經濟以及環球政經形勢變化影響,銀行業也受到不同程度的壓力,所以銀行股是資本市場中表現最差的行業類别。國有四大銀行既得保障但亦有責任承擔,風險相對較低,同時也有責任扶持全社會經濟復蘇。考慮到利潤難有驚喜且社會責任重大,資本市場無疑會對其估值略有遲疑。

2020年全年,工商銀行(01398-HK,601398-CN)、建設銀行(00939-HK, 601939-CN)、農業銀行和中國銀行的A股累計跌幅介於13.14%至15.14%之間,H股累計跌幅處於12.48%-20.42%之間。這與整體資本市場的旺盛牛市形成鮮明對比。

今年,隨著疫苗的推廣,國内以及全球經濟已步入復蘇進程。國有四大銀行前期履行大行擔當,全力服務實體經濟而落實的延本延息政策效果,也逐步體現在2020年的業績中。

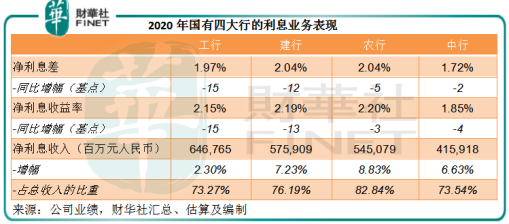

首先體現在利息服務上,持續讓利實體經濟以進一步降低企業融資成本,四大行的淨利息差和淨利息收益率都有所下降,見下表。

與發展較為成熟的歐美銀行集團利息服務收入佔比低於60%不同,國有四大行仍主要以利息業務為主,佔比均在73%以上,所以它們對利率以及息差更為敏感。在低息環境,息差縮小本來就不利於利息業務,加上疫情令許多大型項目未能如期推進,延遲了融資項目的開展,也降低了它們的業務增速。

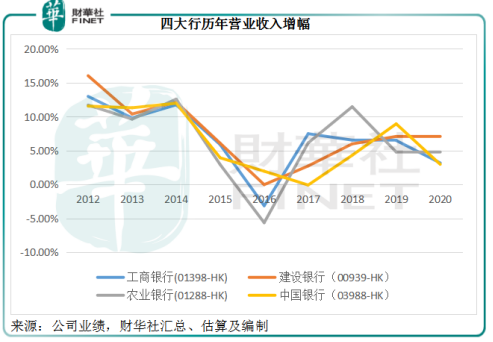

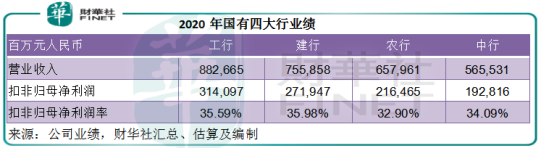

即便如此,四大行的利息業務仍能維持正數增長,也因此支持營業收入和扣非歸母淨利潤在逆境中保持增長。

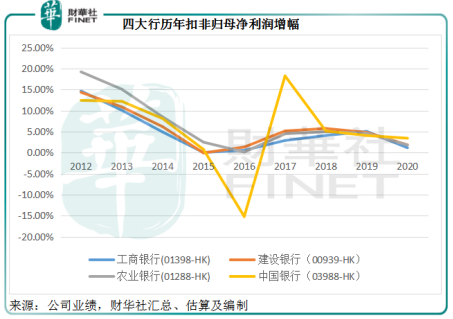

從下表可見,在風風雨雨的2020年,四大行的扣非歸母淨利潤仍保持在30%以上,可見其韌性。

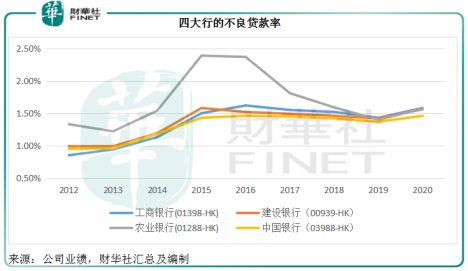

與此同時,它們的不良貸款率也有所上升。見下圖,四條曲線的尾端都有所翹起,反映四大行的2020年不良貸款率高於2019年水平。

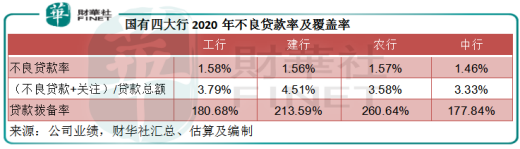

貸款撥備率均較上年同期有所下降,但仍處於較為充分的水平,介於177.84%至260.64%之間。鑒於四大行的經濟實力和重要性,風險控制與處理壞賬的能力應可得到保障。

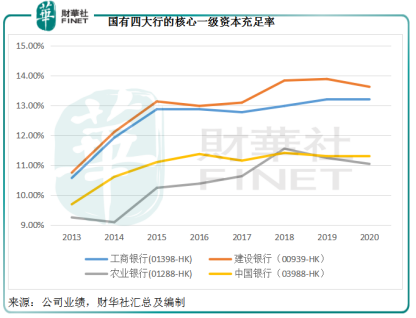

所以,資本充足率維持穩定,見下圖。

總括來說,四大國有銀行在2020年的增長有所放緩,但仍維持穩定表現。前期的讓利和扶持政策(例如延遲本息)或令其不良貸款及關注類貸款有所上升,不過充足的資本金和充分的風險管理,應可為其提供保障。

那麽,它們的投資價值如何?

至少有兩項因素可有利其未來的發展。

如前文所述,全球低利率使得從事利息服務的金融機構備受困擾。但是,隨著疫情受控、經濟恢復,寬松貨幣政策將出現轉向,尤其經濟復蘇帶動消費升溫之時,通脹升溫可能令全球央行收緊貨幣政策。在這樣的宏觀大環境下,息差有望擴大,這將有利於從事利息業務的銀行業。

另外,央行集中整治不規範的同業、理財和表外業務,包括全部停業P2P網貸機構,啓動螞蟻集團的整改工作,或對其他金融科技平台起到示範作用,這些措施都有利於營造健康、可持續發展的環境。

國有四大行近年都全力推進轉型創新,升級數字基建,構建數字業態,發展互聯網金融,或有望多元化金融服務和提升經營效率。

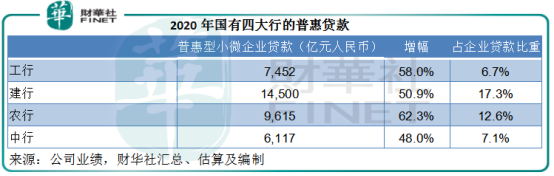

此外,大力發展普惠金融、制造金融和綠色金融,一方面或有利於其業務的可持續發展,另一方面或將擴大其息差。舉例來說,國有四大行於2020年的普惠貸款大幅提高,增幅都不低於48%,而且普惠貸款的平均利率較高,優於其收息資產的平均收益率,所以普惠貸款比例的提高有望推動其息差的擴大。

綜上所述,走過了較為艱難的2020年,國有四大行2021年及以後的發展前景應該不差。

但需要注意的是,近期房地產政策收緊,資本市場可能也擔心銀行在房地產業的敞口。

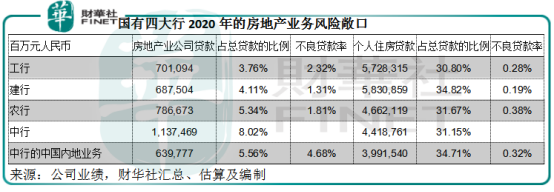

從四大行的企業貸款來看,房地產企業的貸款佔比最低為工行的3.76%,最高為中行,中國銀行集團的房地產業公司貸款佔比高達8.02%,其中中國内地業務的佔比也達到5.56%,不良率更高達4.68%。個人住宅貸款方面,中行的中國内地業務敞口也十分顯著,這應該是市場給予其較低估值的一個原因。

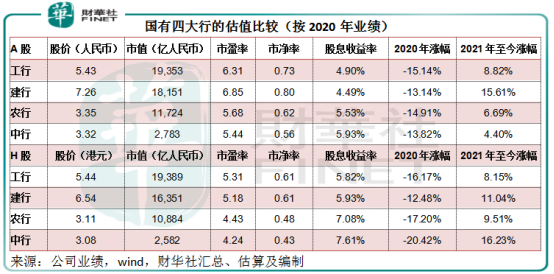

從上表可見,四大行中的中國銀行AH股估值最低,其次為農行。工行與建行相當。

走出2020年的陰霾,國有四大行在履行大行擔當的同時,應該會在政策和經濟發展的推動下保持穩健增長。從這幾年的股價表現看,這些傳統的金融服務機構不受投資者待見,股價總在低位徘徊,但未來的增長前景應較為正面,或可為股價提供支持。此外,它們的股息收益率也不錯,應具有防禦價值。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享