比亞迪(002594-CN, 01211-HK)在公佈了盈利強勁增長的2020年業績以及2021年第1季業績預喜之後,AH股股價表現依然低迷。

A股低開4.22%之後在收市前夕輕微回升,收報169元人民幣,微漲0.54%,H股也微跌0.41%,收報170.4港元。這與1月初以每股225港元短時間完成配售1.33億股新H股的勢頭截然不同,究竟是什麽原因讓市場如此不看好?

筆者認為前期的暴漲為這次的回調埋下了伏筆。

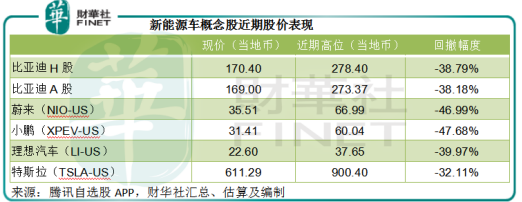

新能源車概念股在今年初已經累積了很高的漲幅。最近投資者擔心美國通脹可能令貨幣政策提前轉向,通常用來計算新經濟資產估值的長期國債收益率上升,導致高估值新經濟股份出現回調。2020年漲勢最猛烈的新能源汽車概念股首當其衝,比亞迪跟隨同行回調也就不足為奇了。

從下圖可見,不僅僅是比亞迪,特斯拉(TSLA-US)和中國的造車新勢力蔚來(NIO-US)、理想汽車(LI-US)及小鵬(XPEV-US)在漲至近期高位之後都顯著回落,其中三劍客的回調幅度最大,達到40%左右。

那麽,比亞迪的股價下跌是否與業績無關?筆者認為,比亞迪業績低於預期以及在新能源車市場的發展勢頭遜色於「後浪」,也是其股價欠佳的另一個原因。

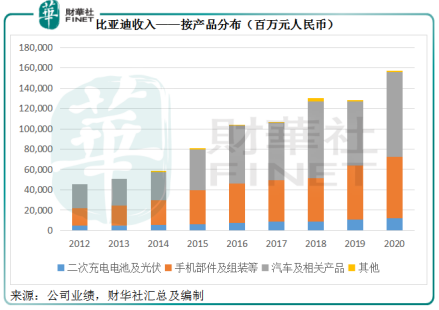

與三大造車新勢力和特斯拉專注於新能源汽車不一樣的是,比亞迪的汽車業務包含新能源汽車和傳統燃油車。除了汽車業務之外,該公司還從事手機部件及組裝業務、二次充電電池及光伏業務,近兩年還拓展城市軌道交通業務。

從下圖可見,汽車及相關產品的收入佔比逐年擴大。

比亞迪按中國會計準則編制的2020年業績顯示,全年收入同比增長22.59%,至1565.98億元(單位人民幣,下同),其中汽車及相關產品收入增幅最大,同比增長32.76%,至839.93億元,佔總收入的53.64%,所以汽車業務是決定其整體業績表現的關鍵因素,而新能源車恐怕是其汽車業務的重中之重。

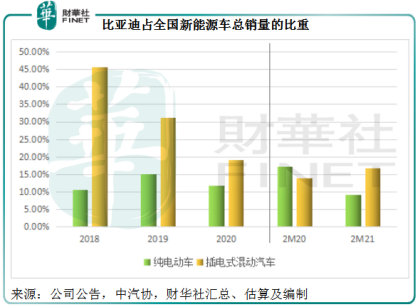

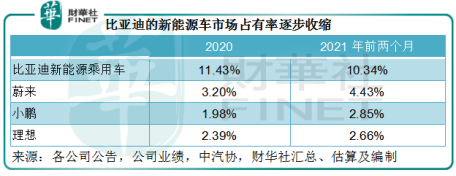

從比亞迪業績報告中的銷量數據可以看到,2020年新能源乘用車銷量不算太出色,同比下降12.83%,至15.62萬輛,合計新能源汽車銷量同比下降12.52%,至16.29萬輛;傳統燃油車銷量則按年增長3.81%,至23.17萬輛。新能源車銷情反而不如傳統燃油車。

相比之下,2020年全國新能源車銷量同比增長13.35%,至136.7萬輛。因此,比亞迪的新能源車銷量佔全國新能源車銷量的比重逐步下降。

2020年下半年,率先搭載比亞迪新一代動力電池「刀片電池」的旗艦轎車「漢」推出,或帶動該公司的新能源車銷量同比回升53.85%,第四季的純電動乘用車銷量同比增幅更高達1.25倍。

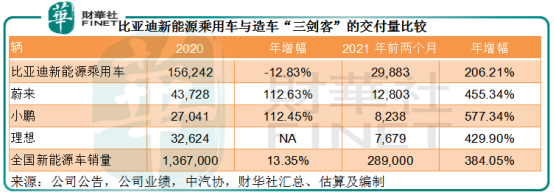

2021年前兩個月,比亞迪的新能源乘用車銷量同比增長2.06倍,至2.99萬輛,增幅似乎相當理想。但須注意,期内全國的新能源車銷量同比增長3.82倍,至28.9萬輛,蔚來、小鵬和理想的前兩個月新能源車交付量增幅更分别達到4.6倍、5.8倍和4.3倍。

比亞迪在新能源車市場所面對的環境已經發生了質的變化,眾多新能源車廠商崛起,除了在美股市場翻雲覆雨的蔚來、理想和小鵬之外,還有許多新能源車廠垂涎於先行者已經在資本市場確立的理想估值,而以各種噱頭搶灘一級和二級資本市場。

除此以外,外國傳統汽車品牌和新能源品牌也在搶佔中國這個發展潛力龐大的新能源車市場。另外,擁有智能計算先發優勢且資金充裕的互聯網巨頭也通過與傳統車廠合作,參與到市場競爭中。

所以,儘管2020年比亞迪的新能源車銷量增幅仍頗為可觀,增長動能明顯落後於基數較低的同行,在看到比亞迪的倍數增長時,我們也應該注意新能源車市場的暗湧浮動。

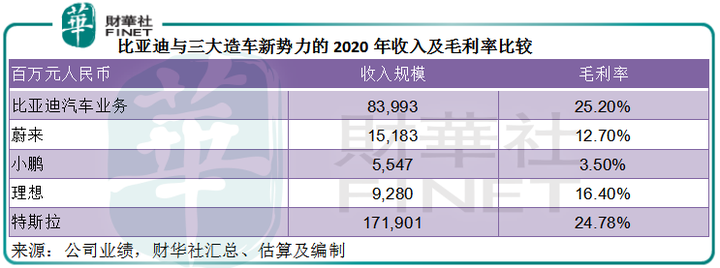

當然,比亞迪的業務還包括傳統燃油車,估計這也是其利潤率較佔優勢的原因。從下表比較可見,2020年比亞迪汽車業務毛利率達到了25.2%,高於蔚來、小鵬、理想甚至特斯拉(後四家公司的業績按美國會計準則編制)。

但這些新晉的新能源汽車廠商在撒錢進行技術升級的帶動下,利潤率的改善幅度十分驚人。隨著新車交付量的提升攤釋固定成本,蔚來、小鵬和理想的2020年第4季毛利率均有顯著上升,分别達到17.20%、6.8%和17.10%,這意味著造車新勢力正以加速度追趕行業領先者。

對比於傳統燃油車,新能源車的發展空間要大得多。我國《新能源汽車產業規劃(2021-2035年)》提到,2025年新能源汽車新車銷量達到汽車新車總銷量的20%左右。2020年,我國新能源車佔汽車新車總銷量的比重只有5.4%,這意味著未來五年新能源車有非常廣闊的發展空間。

比亞迪的未來將係於新能源車,而新能源車業務也明顯是它的增長驅動力所在,從它的旗艦車型「漢」推出之後銷售表現明顯逆轉可以看出。只不過隨著新來者的不斷加入,比亞迪面對的競爭和不確定性增加,這是它的股價在公佈業績厘清短期前景之後出現回調的一個原因。

該公司預計其2021年第1季歸母淨利潤或按年增長77.56%-166.34%,至2億元-3億元,高速增長可能與2020年第1季疫情的低基數有關。2021年第1季的預期淨利潤顯著低於2019年第1季7.5億元,這可能是其股價下跌的第三個原因。

平心而論,比亞迪的2020年業績並不差,收入同比增長22.59%,至1565.98億元,毛利率提升了3.09個百分點,至19.38%,歸母淨利潤同比增長1.62倍,至42.34億元。扣除政府補貼等非持續性經營項目,扣非歸母淨利潤同比增長11.82倍,至29.54億元。

比亞迪的綜合素質也並不差,作為橫跨汽車、電池、IT、半導體等多個領域的企業集團,比亞迪擁有領先的電池、電機、電控和整車核心技術,以及雙模技術和雙向逆變技術,實現汽車在動力性能、安全保護和能源消費等方面的跨越。而且已在動力電池領域建立起全球領先的技術優勢和成本優勢,還積極佈局研發SiC MOSFET,將使整車性能在現有基礎上實現顯著提升。

換言之,比亞迪有先進的技術和成熟的電池產業鏈,能更好地把控技術、設計和生產,這是造車新勢力目前所不具備的。除此以外,該公司還有手機電池、雲軌等產品的補充。不過,這些其他業務的投入也不低,而且相關業務的盈利能力或不及整車生產,可能拖累其整體業績表現,是利也是弊。

比亞迪的股價回撤幅度不如純粹的新能源車企,更大可能與這些新能源車企前期的上漲幅度過高有關。相對來說,除了新能源汽車之外還經營其他業務的比亞迪,比其他造車新勢力擁有更高的安全墊,這是它的股價能夠經受住逆風的底氣。但鑒於新能源汽車的發展規劃,新能源車是其增長端,最終能推動其股價上漲的,還是取決於它能否在新能源車蓬勃發展的大浪淘沙中挺住,不被後浪推到。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享