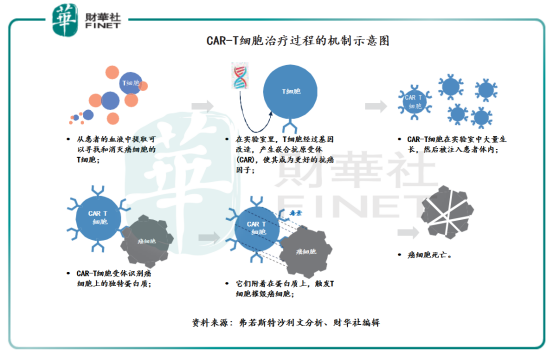

CAR-T(ChimericAntigenReceptorT-Cell),中文全稱叫做嵌合抗原受體T細胞,是細胞免疫療法中最熱門的分支療法之一。

簡單地說,CAR-T療法是通過基因改造技術,在T細胞(人體内一種重要的免疫細胞)上加入一個嵌合抗原受體(CAR),並將CAR-T細胞在實驗室中大量生長,然後再注入到患者體内,從而讓免疫T細胞不僅能夠特異性地識别癌症細胞,同時可以激活T細胞殺死癌症細胞。如下圖所示,具體CAR-T細胞治療過程的機制可以參考財華社編輯的示意圖,輔助讀者們更好理解CAR-T細胞療法。

相較於手術治療、放射性治療、藥物治療等傳統療法,CAR-T療法是細胞免疫療法中的新領域。目前,CAR-T療法主要用於治療血液瘤。以CAR-T療法為代表的細胞及基因治療相對於當下的藥物治療具有更精準,更強效,更低毒,更廣譜等優勢,有望成為現有藥物治療手段的重要補充和協同,擁有廣闊的市場空間。

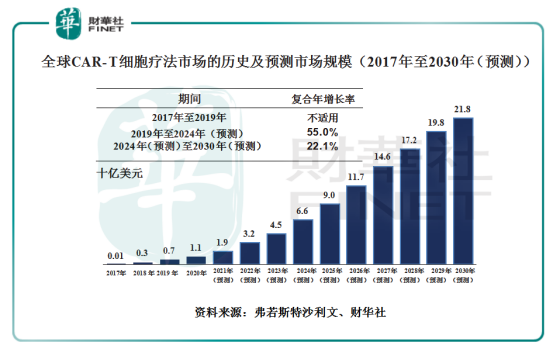

據弗若斯特沙利文報告顯示,隨著全球癌症患病率持續上升、適應症向實體瘤擴展、安全性改善、製造技術及效率改善、產品認可度提升及政策利好等因素驅動,預計全球CAR-T細胞療法市場將從2019年7億美元增至2024年66億美元,2019年至2024年的復合年增長率為55%。截至2030年,全球CAR-T市場預計達至218億美元,2024年至2030年的復合增長率為22.1%。

在未來百億美元增量市場中,中國與美國的CAR-T企業或將成為最後的赢家。據了解,現階段全球CAR-T療法臨床試驗登記項目中,主要分佈在中國和美國,歐洲、日本和南半球的臨床試驗數量要少得多。從公司CAR-T細胞療法相關專利來看,瑞士的諾華、法國的Cellectis、美國的藍鳥生物和優瑞科生物、中國的北大未名、普羅達生物科技、優卡迪、科濟生物、馬力喏生物,專利數都位居前列。

值得注意的是,我國現階段CAR-T療法的企業多數都有上市藥企參股,例如,馬力喏生物背後有銀河生物(000806-SZ)、優卡迪背後的海南海藥(000566-SZ)、科濟生物背後的佐力藥業(300181-SZ)。

隨著全球各個國家都在積極探索醫保覆蓋CAR-T治療費用的可行性方案及加速推進CAR-T研發進程等利好政策。例如,我國目前CAR-T療法的監管和審批規則比較靈活,企業可在正式開展臨床試驗前,就可以與醫院合作,醫院可以啓動未註冊的早期臨床研究,有利於企業在早期判斷研發風險,避免啓動前景不佳或成本過高的臨床試驗。

在此背景之下,港交所IPO新規允許尚未盈利的生物科技公司赴港上市,加速推動國内不少未盈利的生物科技企業赴港上市,籌資加速研發管線的臨床進度的同時,都希望以先人一步的優勢,搶佔龐大的未滿足的醫療市場。其中,就不乏聚焦CAR-T療法領域的企業,如近期剛遞表的科濟藥業。

2021年2月26日,據港交所披露易平台顯示,在中國及美國營運的臨床階段的生物製藥公司-科濟藥業控股有限公司(下稱「科濟藥業」)遞交了上市申請書。

科濟藥業成立於2014年,前身便是科濟生物(上市前重組並表後,科濟生物為科濟藥業的附屬公司),主要專注治療實體瘤和血液惡性腫瘤的創新細胞療法。

2014年成立至今,科濟藥業共進行了六輪融資,分别是A係列、B係列、Pre-C係列、C-1係列、C-2係列及C+係列,分别籌集資金163萬美元、3,000萬美元、6,000萬美元、7,000萬美元、1.16億元及1,000萬美元。六輪融資累計籌得2.876億美元(折合人民幣18.62億元,以2021年3月2日匯率換算)。

六輪融資中,主要投資者由包括鴻創醫學、高瓴資本、佐力藥業的佐力創新、天士力(600535-SH)、光量財略投資等知名基金、資管機構及上市公司組成。

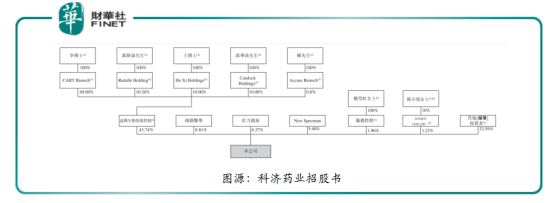

據科濟藥業招股書顯示,IPO前的股權架構中,大股東是益傑生物,持股為43.74%,益傑生物的大股東為李宗海(科濟藥業執行董事、董事會主席、首席執行官兼首席科學官),李宗海持有益傑生物69%股權,郭炳森(科濟藥業非執行董事)持有益傑生物10.2%股權,王華茂(科濟藥業執行董事兼首席運營官)、郭華清(科濟藥業非執行董事)均持益傑生物10%股權,陳海鷗持有0.8%股權。

此外,鴻創醫學持有科濟藥業8.81%股權,佐力創新持有6.27%,NewSpectrum持有5.40%的股份,儀德控股持有1.96%的股份,泉州鼎沃持有1.23%的股份,其他包括高瓴資本、天士力等在内的一眾投資者合計持有32.59%的股份。

六輪融資籌得資金,科濟藥業均用於内部開發突破性技術以及擁有全球權利的潛在革命性產品,以解決CAR-T細胞療法的重大挑戰,比如提高治療實體瘤的療效,提高安全性和降低治療成本。

據科濟藥業招股書顯示,科濟藥業自稱為「CAR-T細胞療法領域的領導者」,並表示自己是世界上第一個成功識别、驗證和報告Claudin18.2(或CLDN18.2)和磷脂酰肌醇蛋白聚糖-3(或GPC3),作為CAR-T療法的合理腫瘤相關抗原的公司,這些抗原分别用於胃癌╱胰腺癌和肝細胞癌(或HCC)。

在科濟藥業成長為「CAR-T細胞療法領域的領導者」的背後,卻是因並未有產品商業化,研發管線臨床前開支巨大及金融性公允值變動,導致公司目前賬上虧損巨大。

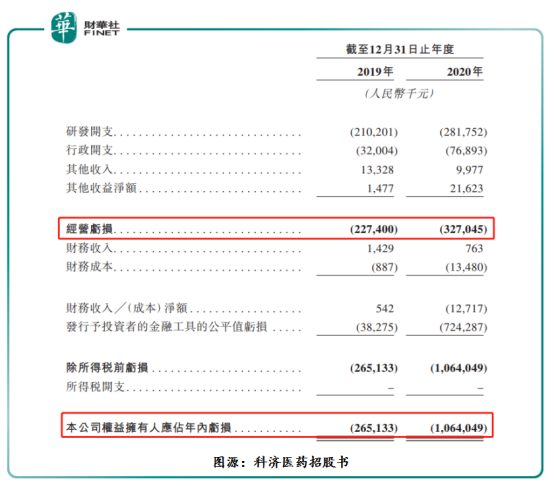

據科濟藥業招股書顯示,截至2019年及2020年底,科濟藥業經營虧損分别為人民幣2.27億元及人民幣3.27億元,兩年經營虧損合計為人民幣5.54億元。此外,疊加金融性公允值變動帶來的虧損,科濟藥業賬面上虧損更大。截至2019年及2020年底,權益擁有人應佔年内虧損分别為人民幣2.65億元及10.64億元,兩年合計賬上虧損約人民幣13.3億元。

據《IFR》引述市場消息人士指出,科濟藥業計劃在港上市,集資約3億美元(約23.3億港元)。據科濟藥業招股書顯示,此次赴港上市籌集資將用於旗下核心候選產品臨床進程及商業化步伐。例如,科濟藥業將部分籌集的資金,用於進一步開發的核心候選產品BCMACAR-T(CT053),將用於撥付CT053在亞太地區的臨床及監管成本。另外,正在中國對已接受過至少三次前線治療的MM患者進行關鍵的II期研究,並計劃於2022年上半年向國家藥監局提交NDA。

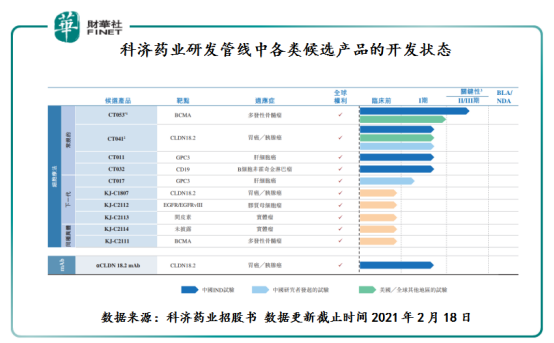

根據招股書顯示,目前科濟藥業正在開發11款用於治療實體瘤及血液惡性腫瘤的候選產品,其中6款正處於臨床階段,10款均為CAR-T細胞療法。

在11款候選產品中,BCMACAR-T(CT053)的科濟藥業的王牌。BCMACAR-T(CT053)是一種針對BCMA的潛在同類最佳自體CAR-T候選產品,開發用於治療復發/難治性骨髓瘤(或R/RMM)。CT053已於2019年獲得美國FDA的RMAT和「孤兒藥」資格認定,並分别於2019年和2020年獲得EMA的PRIME和「孤兒藥產品」資格認定,2020年獲得國家藥監局的突破性治療藥物品種。目前,科濟藥業已在中國完成CT053治療R/RMM的I期研究,並正在進行I/II期臨床試驗的關鍵II期研究。與此同時,正在北美完成CT053治療R/RMM的Ib期臨床試驗並就啓動關鍵的II期臨床研究與美國FDA溝通。科濟藥業計劃就CT053用於治療既往至少接受三線療法治療的MM患者在2022年上半年向國家藥監局提交新藥申請(NDA),並在2023年上半年向美國FDA提交BLA。此外,亦正籌備隨機全球III期試驗,以評估CT053作為R/RMM的早線治療。

雖然科濟藥業在CAR-T細胞療法領域擁有多款臨床前產品,商業前景廣闊,但不得面對一個很現實的問題,價格。由於前期研發成本高,導致目前CAR-T治療費用高企。隨著未來產品步入商業化,高昂的價格是否會抑制其大規模商業化,仍然存在諸多不確定因素及挑戰。

目前,我國並無CAR-T細胞療法的產品獲國家藥監局批準上市。在美國,已有四種CAR-T產品獲美國FDA批準上市,分别是百時美施貴寶公司的Breyanzi、Kite/Gilead公司的Tecartus和Yescarta,以及諾華公司的Kymriah,四款產品的靶點均為CD19。

除此之外,四款產品的相同點就是在考慮到醫學、臨床、患者和社會價值後,批發價格非常昂貴,Breyanzi價格為41.03萬美元、Tecartus和Yescarta價格均為37.3萬美元,Kymriah價格在37.3萬美元-47.5萬美元之間。

總體而言,在不考慮社保及商業保險的情況下,採用CAR-T細胞療法每名患者每次治療直接費用就約40萬美元左右,一般家庭可承受不起這樣的價格。因此,在CAR-T細胞療法並未有效降低製造成本的前提條件下,科濟藥業的產品定價又是如何呢?如果與市面上四款產品一樣的定價標準,科濟藥業直接與國際大企業直接硬幹,產品核心競爭力又如何呢?這些都是科濟藥企未來商業化之路主要面臨的挑戰之一。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享