效率並不是評價企業價值的唯一標準,甚至並不是最重要的標準,這取決於企業發展階段、投資期限以及主體戰略,不然這無法解釋2018.10月-2020年7月間半導體板塊波瀾壯闊的大行情,以及2020年3月下旬往後,電動車領域特斯拉、比亞迪、蔚來、理想瘋狂的漲幅。

按傳統的視角,特斯拉或許一錢不值,因為如果特斯拉所獲取的利潤約等於全球所有内燃機公司所獲得的利潤,而全世界所有内燃機汽車公司累計淨利潤為0。但是換一個新的視角,如果特斯拉能夠真正實現無人駕駛,把賣汽車變成賣服務,那麽每一輛汽車創造的價值可能是製造企業所創造價值的差不多40倍。

對於從事基因檢測的企業而言,如果單純的考慮效率,顯然其中處於產業鏈中遊的企業需要較大的資本開支採購基因檢測設備和耗材,而在設備耗材端,參與的企業不多,因此產品極具議價能力,而這個能力則變成了中遊企業的經營壓力。但是如果考慮到中遊企業所從事的工作具備戰略價值前景,那麽就能夠理解市場為什麽對參與的企業都給予了較高的底線估價。

以上便是觀察諾禾致源(科創板申報中)價值前景的背景基礎。

諾禾致源是一家位於基因測序中遊的服務提供商,區别於燃石醫學、世和基因、華大基因、貝瑞基因、安諾優達等公司為醫療服務機構或個人提供臨床、醫療類的基因檢測服務,服務内容以無創產前基因檢測為主,還包括藥物靶向治療檢測、遺傳缺陷基因檢測、腫瘤基因檢測、病原微生物檢測、疾病風險評估等。諾禾致源主要客戶為大學、科研機構、研究型醫院、生物醫藥公司等,提供基礎科研、新藥研發過程中所需要的基因測序服務。

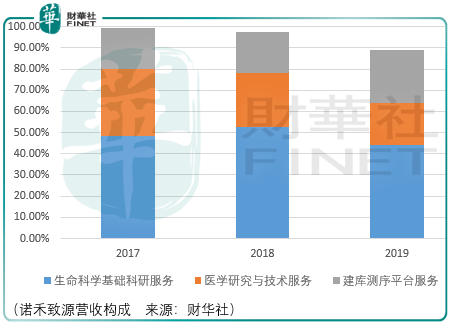

具體而言,諾禾致源劃分的3類服務分别為生命科學基礎科研服務、醫學研究與技術服務、建庫測序平台服務。

生命科學基礎科研服務是對動物、植物、微生物等樣品中的dna、rna序列進行精確測序,從而獲得物種的基因組序列圖騰,對物種多樣性、物種遺傳變異進行研究,輔助物種辨别、物種資源篩選、良種選育、遺傳進化及重要性狀候選基因的預測等;

醫學研究與技術服務是利用基因測序技術,向高校、科研機構、研究性醫院、藥企、臨床科研機構等客戶提供基礎研究、轉化研究、臨床應用、藥物研發相關的基於基因測序技術服務的全套解決方案,協助其對於與人體健康相關的基因狀態進行研究;

建庫測序平台服務是利用諾禾致源運營的各類測序平台為客戶提供測序服務,快速交付高質量的測序數據;

三類服務均提供基因測序服務,客戶群體基本相同但測序對象不同,生命科學為動物、植物、微生物等與人體無關的樣本,醫學研究為與人體有關的樣本;前2者的流程包括樣本檢測、核酸提取、文庫構建、上機測序、數據分析、交付成果為數據分析結果,後者服務流程不包括數據分析環節,交付成果為未經分析的原始數據。

諾禾致源所從事工作的價值及門檻在於:首先,基因測序產業的上遊為測序設備及其試劑生產商,主要競爭者為跨國企業,包括以高通量測序技術為主的Illumina、Thermo Fisher(賽默飛世爾)、華大智造,以單分子測序技術為主的 Pacific Biosciences 和 Oxford Nanopore Technologies 等。目前,由於高通量測序技術為市場上主流和應用最為成熟的技術,上遊供應商的集中度較高,Illumina、Thermo Fisher佔據了超過80%的市場份額。

因此基因測序儀器平台具有價格貴、技術變化快、運維成本高、操作專業性強的特點,這使得基因測序的規模化效應較強,在測序量不飽和的情況下,購買設備和測序的成本都很高,科研機構、醫療機構等購買測序儀自行測序不具有經濟性,因此將測序服務外包給第三方測序服務提供商系最優選擇。

另一方面,中遊從業者需要對不同物種、不同組織部位樣本、不同形態(如保存方式、保存時間差異等)等場景,以及 DNA、RNA、轉錄組、宏基因組、單細胞基因組、三維染色體等不同微觀類型進行測序並對序列信息進行解讀。

數據分析過程中,首先需對測序儀器得出的原始序列文件進行質量剔除、序列匹配等一系列分析的基礎工作,其後通過測序數據與數據庫的對比,將原始數據轉換為可讀的基因及基因變異信息,再經過專業解讀將基因信息轉變為最終能被大眾理解的醫學知識,提供健康、醫療指導,不同環節涉及到計算機、生物、醫學等多領域的複合性專業知識,需要較長時間的經驗積累。

以二代測序讀長短為例,需要將完整的DNA序列打斷成小片段,再經由生物信息分析手段重新拼接組裝,這對實驗技術和生物信息技術均有較高的要求。

上述兩個方面構成了測序服務企業的門檻與價值,諾禾致源額外值得期待的方面在於,其已開始在臨床應用領域有所作為:諾禾的第三類醫療器械「人 EGFR、KRAS、BRAF、PIK3CA、ALK、ROS1 基因突變檢測試劑盒(半導體測序法)」於 2018 年 8 月通過 NMPA 創新醫療器械特别審評通道審批上市,成為我國首批獲準上市的基於高通量測序的腫瘤基因檢測試劑盒之一,是國内唯一的配套分析軟件亦取得第三類醫療器械註冊證的腫瘤分子檢測產品,也是國内檢測基因突變位點數最多、臨床試驗樣本量最大的基因檢測獲批產品。

2018年該產品實現營收323.36萬元,2019年達到了3055.7萬元。

雖然對總體營收貢獻有限,但不失為一個好的開始,畢竟目前國内參與的玩家並不多。

總體而言,諾禾致源業務具有前沿科技的屬性是確切的,這一點在諾禾於Nature 及其子刊在内的高級别國際期刊發表的33篇論文可以證明,但考慮到toB生意相對緩慢的增長前景,其股價提升的速度將更依賴於估值的變化,投資者應當避免高估風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享