如京東方走過的艱難歲月,面板產業雖然耗資巨大,面臨強勁的對手(韓國三星電子),但這就是國產替代所必須要面對的路途,因此國產替代這一詞並不是那麽光鮮亮麗,而是藏著許多血與淚,而如今京東方(2019年)可以拿出87.48億元投入研發便是對歷史的嘉獎,這意味著中國人終於可以通過腦力而非體力競賽於世界佔有一席之地。

以上,便是準備於科創板上市的和輝光電的投資背景。

和輝光電是一家國產amoled半導體面板研產售企業,專注於中小尺寸amoled面板生產。在剛性與柔性面板區分中,和輝以剛性amoled面板生產為主。

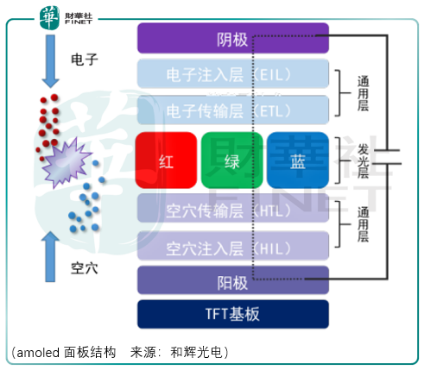

Amoled面板技術是對於tft-lcd面板的升級,是基於電致發光的第三代顯示技術,其基本結構是在半導體薄膜晶體管驅動電路控制的陽極上蒸鍍有機發光材料,依次形成空穴層、發光層、電子層,並在電子層上方蒸鍍有金屬電極陰極,整體結構類似三明治。

其原理為在外加電場的作用下,電子從陰極注入,空穴從陽極注入,注入的電子和空穴分别從電子傳輸層和空穴傳輸層向發光層遷移,電子和空穴注入到發光層後形成電子空穴對,即激子,激子輻射躍遷而以似光的形式釋放能量。

因此amoled面板具有畫質優良、健康護眼、節能省電的優勢。

具體而言,amoled面板可以呈現更加鮮明豔麗的色彩、更豐富的色彩内容及更高的色彩精細度、更多的圖像細節,同時較快的相應速度以及刷新頻率能夠實現優良的畫質;以及amoled面板通過自發光技術生成藍光,發光頻譜中含有更少高能藍光,而435nm以下的高能有害值顯著降低,因此能有效減少高能藍光對眼睛的傷害;同時,amoled面板屬於自發光技術二無需背光源、色彩濾光片等,結構簡單、透光性強,在實現同等亮度的情況下所需消耗的電能較少。

此外,amoled面板由於無需背光源,便可在技術上實現光學屏下指紋識别;同時,無需背光模組、彩色濾光片等組件可以實現更薄的面板厚度。而更重要的是柔性amoled面板可實現固定曲面、彎曲、卷曲、折疊等多種形式的曲面顯示。

基於以上特點,omdia預計全球2025年amoled面板銷售額將達到547億美元,即在2019年基礎上實現年均13.9%的復合增長率,這也是為什麽在去年的報道中京東方董事長表示lcd未來發展已不大,京東方將停止lcd產線的投資,資源將更聚焦在oled及新興的mini-led和micro-led等領域。

從目前的競爭態勢觀察,產能上和輝光電距離國際與國内頭部同行仍有一定的差距,尤其是三星電子早於2015年及2018年就分别建有135k/月、30k/月的6代產線。同時,2019年三星電子amoled面板全球出貨量佔比達73.34%,和輝光電僅佔比4.57%。

以及,國内同行京東方、深天馬、tcl科技由於本身擁有lcd業務,在風險抵禦上可以更好的輸血暫時難以盈利的amoled業務。

但不能否認的是,和輝光電是行業内最早實現amoled量產的境内廠商,建設的2條不同世代生產線可滿足下遊不同領域、不同規格的多樣化需求,4.5代amoled生產線量產產能為15k/月,6代amoled生產線規劃產能為30k/月,其中已量產產能15k/月,另外15k/月產能部分已運抵車間,預計於2021年第2季度量產。

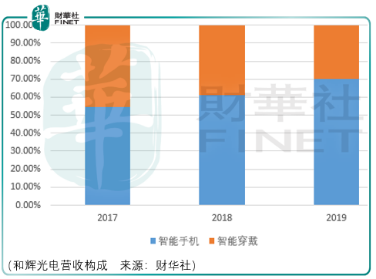

和輝光電4.5代、6代amoled生產線均可生產剛性、柔性amoled,其中剛性amoled產能位居國内首位,全球第2。同時omdia數據顯示,2019年和輝光電智能手機amoled半導體顯示面板出貨量位列全球第3、國内第1;和輝光電智能穿戴中的智能手表amoled面板出貨量位列全球第3、國内第1,;平板/筆記本電腦領域,和輝光電於2020年二季度量產出貨,成為全球繼三星電子之後第2家量產出貨amoled面板的行業廠商。

核心玩家追逐更高代數產線的原因在於以下幾個方面:

其一,單位成本低。在不考慮其他因素情況下,高世代產線基板面積更大,規模經濟效益更為明顯,產量更高,使得高世代產線單位面積顯示面板分攤的固定投資成本顯著降低。

其二,適用領域市場空間更大。4.5代amoled生產線主要經濟切割尺寸為1-4英寸,主要經濟切割產品是智能穿戴等較小尺寸的面板產品,6代amoled產線主要經濟切割尺寸為5-17英寸,主要經濟切割產品是智能手機類、平板/筆記本電腦類等較大尺寸面板產品。

其三,可以抵禦部分競爭者。以剛性amoled產線為例,4.5代產線按15k/月產能計算投資總額為50-70億,6代產線按15k/月產能計算投資總額為100-140億。具體而言,6代產線玻璃基板約為4.5代產品玻璃基板面積的4倍,隨著玻璃基板面積的增加,相關設備尺寸也越大,要達到相同的工藝參數要求,需要更精密的設備。同時,6代關鍵設備在精細程度方面較4.5代有所增加。

透過和輝光電資產負債表可以看到,由於2019年新產線的建設,其固定資產從2018年的37.17億元大幅增至100.49億元,並且進一步增至2020年中期的128.13億元,而由此所致的是長期、大額折舊下的利潤折損,2017-2020中期,和輝固定資產折舊金額分别為2.92億元、2.94億元、4.95億元及3.43億元。

此外,透過上圖可知國内同行6代產線預計於2018年4季度-2019年4季度期間量產,這可能使得amoled面板單位價格出現下跌,由此和輝光電對於同期的存貨做了一定的跌價處理,2017-2020年中期,其損失分别為0.79億元、0.75億元、1.08億元及1.14億元。

而從更長遠的視角,和輝還要面臨mini-led、micro-led可能蠶食amoled市場的風險,從中短期看由於這兩項技術在厚度設計上仍有局限,外觀形態難以實現柔性顯示,且成本較高,因此暫可不作主要矛盾考量。

總體而言,風險雖然存在,但考慮到其技術上的領先性,在階段性的時機,市場資金將大概率對其發起衝擊,以京東方的股價作為參考,波動將成為和輝光電主要的預期狀態,投資者應當踩準節奏,如此才能與‘國產替代’共舞。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享