在財華社2020年3月5日文章《不謀一時,通過未來的調整來看啓明醫療的質地》以及10月8日的文章《只投龍頭,沛嘉醫療已被市場證明》中,筆者梳理了tvt(經導管膜瓣療法)市場,主要是tavi(經導管主動脈瓣植入術)市場的競爭情況。

股票市場實際的表現也非常符合以上企業的競爭情況:啓明醫療(02500-HK)披露的2020年中期報告顯示其虧損從1.38億元收窄至0.44億元,營收從0.86億元增至1.02億元。相比之下由於沛嘉醫療(09996-HK)同類產品仍處於臨床階段,其2020年中期虧損進一步大幅擴大。

儘管兩者業績如此懸殊,但市場對於沛嘉醫療的估值卻殺的非常溫柔,自2020年7月初下跌以來,股價僅稍微跌破前低24.6港元,這究竟是泡沫還是tavi市場極具增長前景?只有院方手術數據進一步披露才能得知。

於2020年11月6日,微創醫療(00853-HK)發佈了業務分拆公告,其建議分拆心通醫療於聯交所獨立上市,截至公告日期,微創持有心通50.06%權益。

分拆的理由也非常簡單,由於心通醫療需要與啓明醫療及愛德華生命科學現有對手進行產品競爭,同時還要面對如沛嘉醫療這樣的潛在競爭對手,因此研發資金愈加吃緊是必然要面臨的問題。那麽如果微創希望在tavi市場有所作為,分拆上市獨自股權融資則有利於市場份額的提升。

整體來講,tavi市場現期發展的優劣是非常明顯的。

以中國前20大tavi億元北京阜外醫院(國家心血管病中心)為例,2018年其進行了大約220次tavr手術,包括臨床試驗,但是超過了1200名患者提交了手術申請,而同作為前20大tavi醫院的復旦大學上海中山醫院(中國頂級心臟病醫院)於2018年進行了大約200次tavr手術(包括臨床試驗),但有約1100名患者提交了手術申請。

需求目前階段難以滿足的原因為設備限制以及人手不足。與傳統的開胸手術savr相比,tavi手術要求在複合式手術室或經改良的心臟導管室進行,室内應配備數字減影血管造影系統、麻醉設備、超聲心動圖設備和體外循環系統等設備。而每年實施超過400例pci(經皮冠狀動脈介入治療)的醫院才具備進行tavi手術的資格。

同時,需要包括2至3名介入醫師(每人年介入手術量在200例以上)、1至2名心臟外科醫師、1名放射科醫生、1名麻醉師、1名超聲心動圖醫師以及2至3名護士才能進行tavi手術。因此,於2019年,雖然中國有604家合資格進行TAVI手術的醫院,但只有156家醫院進行過TAVI手術。

此外,費用這一現實問題也需要考慮。心通、啓明、傑成、愛德華生命科學其已商業化的產品一套價格分别為19.6萬元、24.8萬元、26萬元、38萬元。

因此可以理解,於2019年,發達國家(包括美國及日本)完成了全球逾80.0%的tavi手術,平均幾乎每五名合資格患者中就有一名於同年接受了TAVI治療。相比之下,2019年該手術在中國的滲透率僅為0.3%。

需要注意的是,即便在這樣的背景下,市場仍然願意給予沛嘉醫療估值,因此可以暫時假設市場願意給予心通醫療估值彈性。

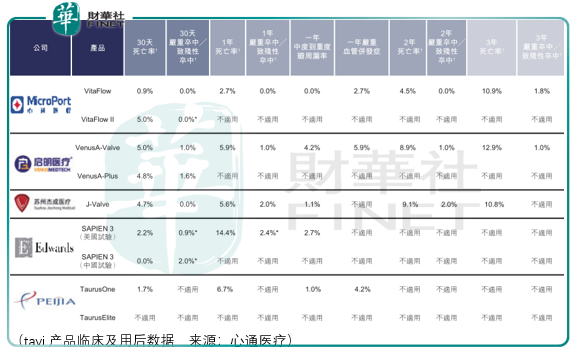

除了上述假設以外,心通醫療的優勢還在於產品臨床及用後數據要優於啓明產品,但是這個數據是否為核心競爭參數?以及優勢是否能夠扭轉醫方對啓明產品venusA-valve的使用慣性?

這仍然需要後續的數據才能解答。

而除了主動脈瓣產品的競爭以外,二尖瓣狹窄和返流亦是投資者需要重點關注的領域,因為在這一領域中,目前僅有七款tmv(經導管二尖瓣)修復或置換產品獲得FDA批準或CE標志,包括六款tmv修復產品以及一款tmv置換產品。近期於2020年6月獲得國家藥監局審批的MitraClip是唯一一款獲批準在美國、歐洲和中國商業化的tmv修復產品。Tendyne(tmv置換產品)於2020年1月獲EMA批準,成為全球首款獲得上市許可的TMV置換產品。

於2019年,全球二尖瓣疾病患者人數達1.13億人,而同期全球主動脈瓣狹窄、返流患病人數為0.19億人與0.26億人。

較高的競爭門檻、較少的競爭對手疊加較大的需求市場意味著較高的預期,因此儘管心通目前的5款經導管二尖瓣產品大部分仍然處於臨床試驗前期階段,仍然需要龐大的研發投入以及可能持續帶來業績上的虧損,但在市場預期面前,這一切或許都可以被忽視。

總體而言,由於沛嘉醫療與啓明醫療的市場表現,考慮心通醫療的基本面情況,倘若其成功於港股上市,其估值彈性或將介入兩者之間。由於長期仍然存在風險,投資者應當佔據階段價格上的優勢,避免陷入止損的境地。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享