疫情暴擊輪胎行業,包括米其林、美國固鉑輪等幾大全球輪胎巨頭上半年均產生虧損,其餘巨頭則利潤出現大幅下滑。

而國内的輪胎上市企業亦受到不同程度影響,有虧損的,也有業績下滑的,當然還有業績逆勢增長的。

不過,近日有好消息悄然而至,多家國内輪胎企業紛紛宣佈漲價,意味著這些企業接下來的利潤或會得到穩固,在汽車行業需求仍未完全恢復的背景下喘口氣,可以沸騰起來了。

逾10家輪胎廠宣佈漲價

根據財華社記者統計,截至8月27日,國内累計超過10家輪胎企業宣佈漲價,對各企業部分輪胎產品調高價格,乘用車和卡客車輪胎都有涉及,漲價幅度在1%-5%區間。

其中,行業龍頭玲珑輪胎(601966-CN)的輕卡係列價格上漲2至4個百分點,載重、真空係列上漲4個百分點;通用股份(601500-CN)決定自2020年8月29日起,16寸以下輪胎價格漲3%,16寸以上輪胎價格漲2%;三角輪胎(601163-CN)發佈公告稱會適時對商用車和乘用車產品係列的價格進行一定程度的上調,價格上漲幅度和上漲時間另行通知。

此次輪胎企業集體掀起漲價潮的一大原因,就是上遊原材料價格止跌反漲的結果。近期,包括橡膠、炭黑、鋼材等輪胎生產所需原材料都在上漲。

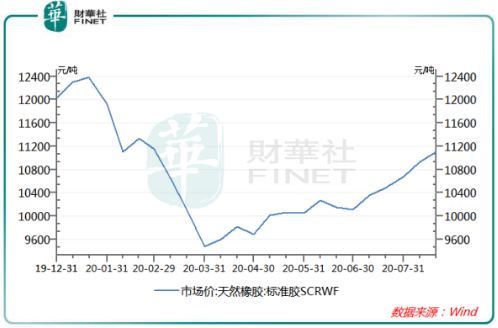

在天然橡膠價格方面,標準膠SCRWF自3月底創下今年以來約9500元/噸的最低價後便快速反彈,8月20日價格反彈至11105.4元/噸,較3月底最低價漲幅達16.9%。換言之,單單是在天然橡膠這個上遊原料價格領域,輪胎企業4個月多時間内成本提高了近17%。

因3-5月為東南亞天然橡膠產區低產季,加之天氣因素影響,海外主產區開割延期,膠水供應偏緊;另外就是因疫情影響,東南亞多國封城,影響天然橡膠運輸效率。所以,天然橡膠價格上漲也是符合了供需影響價格的經濟學原理。

炭黑方面,7月份華東地區炭黑N330更是漲到了5200-5500元/噸上下,較上月上漲800-1000元/噸;而螺紋鋼主力合約由4月的3100點增長到目前的3700點以上,3個月時間漲幅超20%。

天然橡膠等原材料佔輪胎生產成本大,多種原材料上漲,給輪胎企業運營帶來壓力,所以輪胎漲價是輪胎企業維護利潤穩定的關鍵。

上遊橡膠供求跟不上下遊產出端

疫情下使輪胎下遊的橡膠行業供需出現失衡,導致輪胎企業產銷量影響汽車行業的運營數據。

過去十多年,我國汽車保有量成倍增長為輪胎行業帶來充沛需求,2018年起汽車市場產銷量開始有所下滑。但我國汽車輪胎產量自2015年起呈止步不前的態勢,2019年產量84226.2萬條,當年汽車產量2572.1萬輛,兩者比率為32.75:1。

受疫情影響,今年上半年前期輪胎企業停工停產,輪胎產量低於往年同期,輪胎外胎產量較上年同期減少12.1%至3.57億條。2020年1-6月,汽車產量1011.2萬輛,同比下降16.8%。兩者比率為35.3:1,表明在汽車市場萎靡的情況下,輪胎行業雖然也受疫情影響,但上半年供應量足夠供應汽車產量。

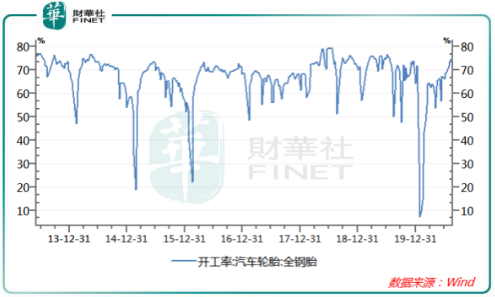

因疫情疊加春節因素,我國汽車全鋼胎開工率在今年1月底降至歷史低點,最低為7.23%,隨後開工率提升,3月中旬-6月下旬開工率在60%之間,7月起穩步回升,目前達到了70%以上的開工率。

而進入今年下半年,國内汽車銷量回暖,7月汽車銷量211.2萬輛,同比增長16.4%。此外,外胎產量增加及開工率上升等需求信號較為明顯。

但天然橡膠產能則出現一定的滞後性,近期中國天然橡膠主產區海南和雲南的降雨在一定程度上影響膠農正常割膠活動,膠水產量相對欠佳。天然橡膠主產區東南亞方面,當前東南亞正值雨季,階段性降雨時有發生,原料供應偏緊的狀況一時得不到緩解,難以確定未來產出增速是否會明顯增加。天然橡膠生產國協會( ANRPC)最新報告顯示,2020年7月份,東南亞主產國天然橡膠產量大約1013.10千噸,同比下滑12.37%,仍沒有回暖迹象。

所以,汽車銷售、輪胎產量方面的需求端增加而橡膠產出仍未跟上步伐的情況下,對於處於高位的天然橡膠價格還是繼續造成影響,輪胎行業生產成本也將受到波及,而此番輪胎集體漲價也能在很大程度上抵消天然橡膠價格帶來的負面影響。

企業盈利能力與輪胎價格之間的聯動

A股共有10家橡膠及輪胎板塊的企業,橡膠價格對這些企業盈利會有何影響?

根據Wind數據,2018年以來基本乘用車型的輪胎經銷商價格指數不斷下滑,由2018年初的529.3元/條下滑至2020年初的480.76元/條。而橡膠及輪胎上市企業營業利潤率(中位值)則不降反升,期間内營業利潤率提升了4.03個百分點。

天然橡膠價格方面,橡膠期貨RU777由2017年初的17745點大幅下滑至今年6月底的10150點,與輪胎經銷商價格指數一樣呈下滑趨勢。

上遊原材料價格和產品銷售端的雙雙下降,這對於一個行業來說對利潤影響不大不小,也表明過去幾年輪胎行業產品售價均是根據上遊原材料價格進行調動,以降低生產成本端對利潤造成的負面影響。但為何輪胎企業營業利潤率反而提升了?這與行業降本增效有很大關係。

過去幾年,國内商用車胎產品逐步向兩極發展變化,輪胎規格逐步向極大、極小方向發展。生產工藝、智能製造方面不斷提升高性能新產品,促進輪胎企業提質增效,這從行業毛利率上可以看出。Wind數據顯示,2017年-2019年,橡膠及輪胎板塊企業毛利率中位值分别為18.21%、19.98%及22.69%,2020年上半年進一步提升至23.69%,說明行業產品盈利能力越來越強,服務盈利能力也越來越好。

以玲珑輪胎為例,公司2019年營業成本126.1億,同比增長8%,低於營業收入12.2%的增速,帶動毛利率上升2.8個百分點至26.51%。而在今年上半年,玲珑輪胎實現營業收入82.44億元,同比僅下滑0.8%;實現淨利潤8.97億元,同比大增23.64%。

此外,上半年橡膠價格處於低位也讓三角輪胎利潤大增。期内,三角輪胎淨利潤約為4.56億元,同比增長21.26%,營業收入約為38.61億元,同比下降0.57%。毛利率25.82%,同比增長4.35個百分點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享