市場上有投資者把香港醫思醫療比作當年的愛爾眼科,但實際上僅從歸母淨利潤的歷史增長來看,醫思醫療就無法成為當初的愛爾眼科:愛爾眼科上市以來其營利增速無1年為負增長,而醫思醫療於2015年、2019年歸母淨利潤增速分别為-14.94%、-20.78%。

因此從結果論來看,醫思醫療只能以自身的歷史成長和自身的業務結構作為唯一參照,其餘的公司都不具備股價層面的借鑒性。

業務結構

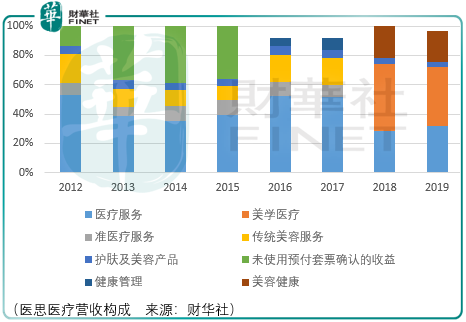

香港醫思醫療(02138-HK)於2016年3月聯交所上市交易,其起初的營收構成分别是醫療服務、準醫療服務、傳統美容服務以及護膚及美容產品。

醫療服務包括整形外科手術、微整形療程及由其自身醫生操作的能量儀器療程及一般診症服務,以及牙科、中醫及眼科服務;準醫療服務包括已接受培訓的治療師操作的能量儀器療程;傳統美容服務包括面部護理、按摩以及其他無創療程;護膚及美容產品主要為醫思醫療自家品牌寶特曼娜及瑞妍雅的銷售。

2012財年,醫療服務是醫思醫療的核心收入來源,佔營收比重為53%。醫療服務中包括整形外科手術、微整形療程、能量儀器療程及牙科服務,其中微整形收入為核心收入來源,佔該期營收比重36.15%。

微整形與整形外科手術收入的差異一部分是因為前者療程的復原時間較快,併發症風險相對較低,另一部分在於整形外科手術醫生數量的限制:

在醫思醫療當初發佈上市公告時,其披露其擁有12名香港醫生,3名澳門醫生和1名中國内地醫生,12名香港醫生包括2名整形外科醫生、1名麻醉科醫生、1名臨床微生物學家,餘下醫生為專注醫學執業於醫學美容服務的普通科醫生。

即便醫思醫療於2016財年及後期佈局内地市場,但香港仍然是主要的收入來源,2012-2014財年香港市場收入佔比分别為98.9%、95.9%、96.2%,因此香港整形醫生的限制就成為了醫思醫療發展該項業務最大的障礙。

發佈上市公告當期,香港僅有61名整形外科醫生,其中約半數任職於公立醫院,因此我們看到了醫思醫療於愛爾眼科最大的區别是——由於整形醫生有限,醫思醫療開始實施醫療服務多元化策略,而愛爾眼科卻一直堅守在優勢不斷累積且規模可持續發展的眼科領域。

2016財年,醫思醫療於2016年5月開設了re:HEALTH,該一站式健康管理中心在香港提供全方位體檢、健康產品及健康管理服務;

2016年底,醫思醫療以總代價為33.5百萬港元收購目標公司51%股權,目標公司是香港最大型的脊醫、物理治療師及其他健康專業人員集團之一,專門從事骨骼肌肉及神經係統醫療,至此醫思醫療開始提供脊醫服務以滿足個人的部分健康及美容需要;

2017財年,醫思醫療將一站式痛症管理中心的服務擴大至物理治療及骨科。於報告期間,醫思醫療透過收購多間牙科及腦外科診所擴展業務範圍。其位於香港的專科診所、腫瘤科治療中心、日間手術中心及放射診斷中心佔地逾27000平方英呎,預期於2018年底投入營運;

2018財年,醫思醫療的專科診所、腫瘤科治療中心、日間醫療中心及放射診斷中心於2018年11月開始營運,其醫療服務除了先進的放射科服務及醫美療程外,所提供的全面性綜合服務包括但不限於心胸科、耳鼻喉科、普通外科、整形外科、神經外科、骨科及泌尿科,同時其腫瘤治療中心和日間醫療中心提供的服務包括但不限於化療、内窺鏡檢查、小型手術及中醫治療;

2019財年,醫思醫療除了於2019年6月於朗豪坊旗艦店開設疫苗接種中心外,其亦已於2019年8月收購兒科診所以及兒童發展評估及治療中心。

從這樣的發展歷程投資者可以看到,醫思醫療已經從一家初心做整形外科手術為主的醫療機構發展成為醫療綜合服務機構,這個過程或許是鄧先生主觀推動的結果,也不能否認純粹的整形醫美企業發展所面臨客觀限制下的成長艱難。

市場

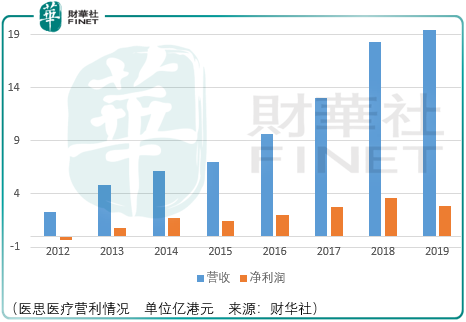

如果大家都認同巴菲特所言的股市對企業而言長期是稱重機,那麽作為香港最大的醫療服務機構,醫思醫療的業績從2016財年的9.64億元營收、2億元歸母淨利潤增長至2019財年的19.48億營收、2.86億元歸母淨利潤,為何市場給予的估價(pettm)為何從2017年8月13左右的水平僅增長至2019年8月的14左右呢?這是否說明市場對其業務增長質量層面的不認可?

而另一方面,儘管港股A股市場存在差異,但愛爾眼科自2019年8月至今大體處於擡升之中,且這樣的擡升是出現在愛爾眼科2020年1季報業績大幅虧損的前提下出現的,因此有理由認為港股市場對醫思醫療長期投資價值存在負面評價。

總結

綜合來看,醫思醫療是下一個愛爾眼科只是投資者的幻想,它並不符合市場的實際表現。就目前醫思醫療股價來看,2020年3月下旬的股價優勢已不復存在,因此當下投資者應當更加注重醫思醫療的長期價值風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享