瑞聯新材是一家專注有機新材料研產售的企業,主要產品包括oled前端材料、液晶單體、以及醫藥中間體。從產業鏈位置來看,瑞聯新材在這三個領域都屬於供應商的供應商,在公司的成長中,瑞聯能否實現1+1+1>3的效果,需要對其業務作進一步的觀察。

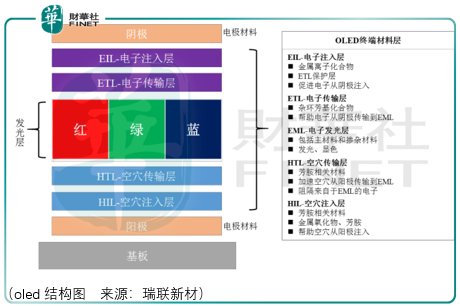

作為oled前端材料生產商,瑞聯首先將基礎化工原料合成中間體,再進一步加工合成為升華前材料,將其銷售給終端材料生產企業,由oled終端材料生產企業進行物理生化處理後最終形成oled終端材料,用於oled面板的生產。

Oled面板中,兩層電極材料中間沉澱終端材料,形成像三明治一樣的夾心結構,放置於基板材料之上。當 OLED 接通電源之後,由陰極注入的電子和陽極注入的空穴將在發光層中結合,同時釋放出能量,以光的形式呈現出來。發光層材料的成分不同,所發出光的顔色也就不同,因此通過選擇不同的發光材料,可獲得紅、藍、綠三原色,實現全彩顯示。

發光層材料為OLED 終端材料的核心部分。按照發光顔色的不同,發光層材料可分為藍光、紅光和綠光材料,其中藍光材料由於其衰減速度快的特性成為影響OLED顯示效果、使用壽命的關鍵材料。同時,按照發光方式的不同,又可以將各色發光層材料區分為磷光材料和熒光材料。

目前,瑞聯新材oled發光材料產品已覆蓋熒光和磷光材料。其中,瑞聯研發並實現規模化銷售的某類新型藍色熒光材料可有效解決藍光材料使用壽命短的問題,大幅提升了終端材料的性能;且瑞聯在紅色、綠色磷光材料領域也已實現了規模化銷售。此外,瑞聯緊跟oled發光材料的發展趨勢,正積極開展第三代發光技術熱活化延遲熒光材料的相關研發工作。

由於oled顯示屏的結構與液晶顯示屏不同,濾光片、偏光片、背光源和液晶被oled終端材料層所取代,因此在整個面板製造中,oled材料成本佔比遠遠大於液晶材料成本佔比。oled材料成本佔oled面板材料成本的比重約30%,而液晶材料成本佔液晶面板材料成本的比重一般僅為3%-5%。

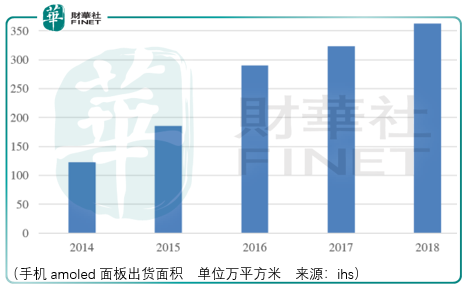

作為首先實現amoled商業化應用的終端產品,手機市場的發展一直以來都是帶動amoled面板需求的主要動力。2014 年至2018 年,全球手機amoled面板的出貨面積由122.78萬平方米增至362.79萬平方米,復合增長率為31.11%。

電視是oled顯示的另一個主要終端應用市場,但受限於良品率爬坡、價格偏高、產能不足等原因,oled顯示技術在電視等大尺寸屏幕產品上短時間内難以實現對tft-lcd顯示技術的取代。儘管如此,電視端amoled面板出貨面積依然出現了大幅的增長:2014 年至 2018 年,全球電視端 AMOLED 面板的出貨面積由 14.4 萬平方米增至 282.26 萬平方米,復合增長率達到 110.41%。

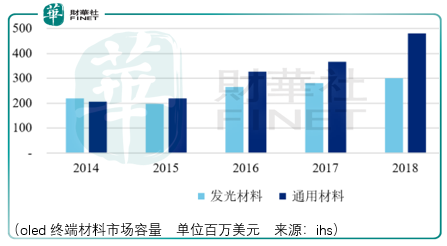

2017年全球oled市場對顯示材料的需求量為 51.57 噸,2018 年的需求為 57.84 噸,同比增長 12.15%,其中 2018 年發光材料和通用材料的需求量佔比分别為 20.15%和 79.85%,

oled終端材料市場目前處於充分競爭階段,尚無某一家企業能夠佔據顯著高的市場份額。同時,oled終端材料品種也較多,且技術叠代更新速率較快,但隨著oled材料市場應用量的不斷增長,其產品價格也一直處於下降趨勢。

但值得注意的是,瑞聯新材oled前端材料2017-2019年間的價格不但沒有下降,反而從7938元/千克增長至9288元/千克,同時銷量亦在同步提升,從2017年23671千克提升至2019年24657千克。

這否意味著瑞聯在oled前端材料某一細分領域有著獨特的市場競爭力?瑞聯披露的數據顯示其oled前端材料在全球的市佔率為14%,同時並無披露其餘同行如強力新材、濮陽惠成、萬潤、udc等企業的市場份額。

從有限的數據可以推測,瑞聯oled前端材料業務將繼續受益於amoled面板高速增長的正面影響,而由於amoled行業處於成長階段,同行之間的價格競爭並不明顯,因此瑞聯有望進一步實現量價齊升。

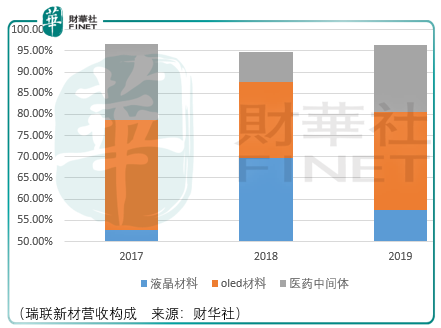

上文部分提及了液晶材料成本佔液晶面板材料成本的比重一般僅為3%-5%,雖然如此,但由於tft-lcd面板產業產值巨大,液體單體材料領域也孕育出目前(2019財年)營收規模達到28.7億元的企業——萬潤股份。

從瑞新銷售液晶材料的量價來看,2017-2019年間,雖然銷量從2017年84089千克增長至2019年168656千克,但平均單位價格卻從4499元/千克下滑至3379元/千克。

因此,瑞聯2018-2019年間液晶材料的營收從5.97億元下滑至5.69億元可以認為在這一領域,瑞聯新材不具備規模及技術上的優勢。

但由於瑞聯在化學合成、純化等方面具備優勢,而merck、jnc、八億時空等下遊混晶廠商在物理混配及配方專利上形成了壁壘,如同oled前端終端材料一般,兩者形成了互惠合作的模式,這樣的模式雖然無法保證瑞聯新材液晶單體業務得以進一步增長,但至少還有原有的合作廠商,除非lcd市場逐漸萎縮。

瑞聯憑借在在顯示材料領域積累的化學合成、純化、痕量分析及量產體系的技術經驗,將技術應用延伸至醫藥中間體領域,為cmo/cdmo企業提供基礎化學原料,這些原料經過化學加工後可形成專用醫藥原料,醫藥原料進一步可由cmo/cdmo企業加工形成醫藥中間體、原料藥。

報告期内,主要客戶僅向瑞聯新材提供目標化合物的分子結構式,瑞聯新材自主負責醫藥中間體產品的路線和工藝的設計、開發工作。

瑞聯新材受託完成合成路線工藝研發及規模化生產的PA0045,是某治療非小細胞肺癌新藥的醫藥中間體,該肺癌治療藥物已在日本、美國、歐洲等地註冊上市,並於2018年在中國上市並進入醫保目錄,2019年實現銷售收入1.44億元;同時,瑞聯新材另一種受託研發合成路線工藝、用於生產治療子宮肌瘤藥物的醫藥中間體,其對應的藥品研發已進入臨床三期,該醫藥中間體已進入放量階段,公司已取得該在研藥品的中間體訂單金額超過400萬美元。此外,公司處於在研階段的醫藥中間體項目超過10個,其中2019年已實現100萬元以上銷售收入的產品達到4個。

儘管醫藥中間體業務的想象空間足夠大,但未來瑞聯醫藥中間體業務能否取得持續性的增長存在較大不確定性。

總體而言,瑞聯新材業務的拓展屬於技術上的延伸,本質來說oled前端材料、混晶前端材料、醫藥中間體都是化工品。在《科創板與創業板的價值延續與思考》中財華社分析了高投資回報率企業的成長路徑,其中之一就是技術聯結,隔行不隔山。而聯瑞新材目前的發展方向屬於這一路徑類型。

從具體業務層面來看,瑞聯估價提升的驅動力主要來源oled前端材料業務。oled前端材料由於處於行業上升期、量價齊升階段,因此瑞聯是否可以做到在後續諸侯爭霸階段保持份額的穩固增長需要後續進一步跟蹤,就現階段來看,瑞聯值得投資者重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享