踏入五月,新冠肺炎疫情的威脅逐漸減退,投資者開始尋找一些將會谷底反彈的股份。各行各業中,航空業在疫情下無疑大受打擊,與此相關的飛機租賃公司,股價難免有所調整,不過投資者很快意識到,飛機租賃行業在疫情下的抗風險能力很強,有銀行作為大股東的租賃企業,因為具備融資優勢,更可以趁機推進售後回租的模式,壯大資產規模。飛機租賃行業應該會是隨著疫情減退,反彈較快的一個板塊,而背靠國家開發銀行的國銀租賃(01606-HK),經營穩健,業務板塊多元化,股價處於低位,值博率高。

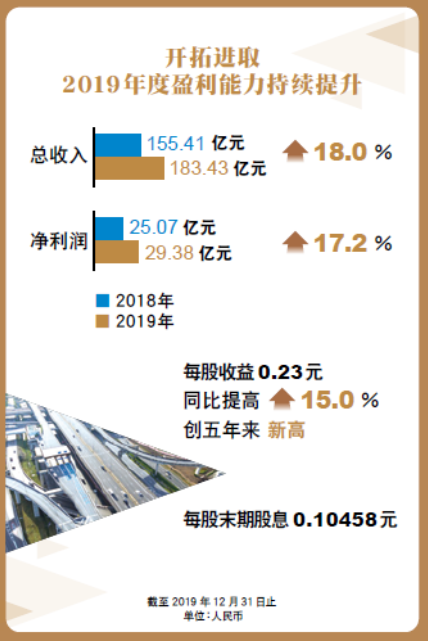

國銀租賃(01606-HK)是國家開發銀行唯一的租賃業務平台,旗下分四大業務,分别為1)航空、2)基礎設施、3)船舶、4)普惠金融等領域的優質客戶提供綜合性的租賃服務。截至2019年末,公司資產總額達到人民幣2,613億元,同比增長9.8%,排名國内租賃行業第三。公司於2019年度業績實現淨利潤人民幣29.38億元,同比增長17.2%;股東權益回報率11.78%,同比提高1.05個百分點;每股收益人民幣0.23元,同比增加15%。

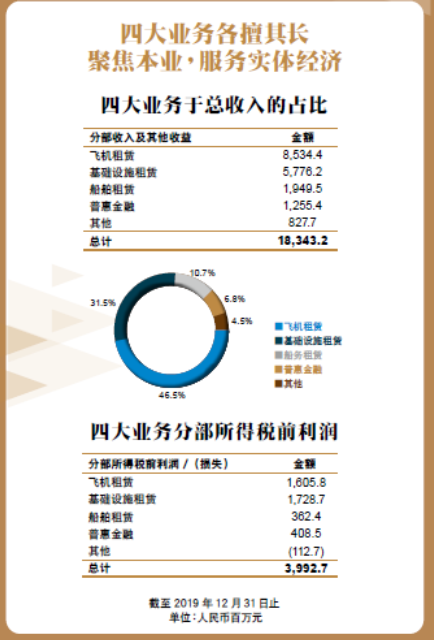

按2019年業務收入及其他收益顯示,各分部中飛機租賃佔比為46.5%,其次為基礎設施租賃,佔比為31.5%,飛機租賃與基礎設施租賃營收貢獻合計佔比超過70%。

在飛機租賃方面,國銀租賃截至2019年底共有420架飛機,由228架自有飛機、5架託管飛機和187架已訂購飛機組成。若按自有飛機機隊規模計算,國銀租賃的規模為香港上市公司中第二大,僅次於中銀航空租賃(02588-HK),自有飛機的加權平均機齡為4.4年。

今年以來,新冠肺炎疫情的爆發對全球包括中國在内的許多國家和地區都造成嚴重影響,國際航空業遭受重創,飛機租賃市場格局受到重大衝擊。但隨著歐美國家疫症開始受到控制,各國航空交通也會陸續恢復,更重要的是,航空業對促進經濟復蘇的關鍵作用獲世界各國政府高度重視,而且大型航空公司的生存發展對於所屬國家極具戰略意義,因此航空租賃公司只要通過容許航空公司暫緩交租,纾解了承租人的財政壓力,其實對租賃公司和航空公司屬於雙赢局面;再者,飛機資產有價,即使有航空公司破產,屬於租賃公司的飛機資產再賣再租也有價值。

我們看到,在本次疫情影響下航空業呈現出新的特徵:一方面,相較於海外其他地區,中國國内飛行和乘客需求水平已經顯著回升,國銀租賃的客戶以優質航空公司為主,具有行業調整初期的時機優勢;另一方面,儘管航空業完全恢復的時間具有不確定性,結合國際油價下跌、融資成本降低等市場環境分析,未來航空業仍有較大增長潛力並吸引新資本的投入。

在當前行業調整的過程中,飛機租賃業務板塊仍存在關鍵的發展機遇:一是隨著航空公司尋求流動性,航空公司將同意對出租人更有利的交易條款;二是資金成本高的出租人將被迫出售貴重資產以籌集資金,甚至存在戰略併購的機會。此舉反映了航空租賃公司只要具備銀行作後盾的財政優勢,在逆市中反而能夠積極擴充。

國銀租賃的客戶一向十分優質和多元化,截至2019年12月31日,集團自有及託管飛機覆蓋 37個國家及地區的68家承租人。針對新形勢,國銀租賃在加強防控化解風險的同時,也在當前疫情衝擊下增強抗風險能力、儲備逆週期投資能力、提升市場機遇把握能力。

基礎設施租賃業務為國銀租賃第二大業務,按租賃物類型劃分,包括1) 交通基礎設施租賃(收費公路、軌道交通等)、2) 城市基礎設施租賃(城市公用事業設施、保障房等)和3) 能源基礎設施租賃(光伏、風電、傳統能源等發電設備)。這個板塊在2019年的表現極佳,分部所得稅前利潤達人民幣17.29億,較2018年上升96%,佔公司整體稅前利潤43.3%。

公司基建租賃業務近年發展快速,資產質量提升,綜合分析,主要得益於三方面:

1)股東背景優勢:國開行是基礎設施投融資主力銀行,依託國開行的優質客戶資源和地方政府支持,國銀租賃在基礎設施業務上積極與分行協同,發揮綜合金融優勢,拓展基建業務佈局,享受優質項目帶來的優質租賃機遇。

2)自身品牌優勢:公司成立時間早,業務規模大,經營成熟穩健,擁有良好客戶基礎。

3)資金成本優勢:公司擁有準主權國際信用評級和多元化融資管道,和融資租賃公司相比,在與地方國企開展基礎設施租賃業務綜合定價處於相對優惠水平;與金租公司相比,在大部分地區也處於較為有利的地位。

從資產質量看,基礎設施業務為各業務板塊中資產質量最佳的板塊,一是得益於「選客戶、選地區、選資產」的前端評審要求,二是在租後管理和風險防控上有較為科學全面的監測管理機制,有效確保了基礎設施業務資產質量總體優質。

受益中央政策支持基建發展,公司會繼續依託國開行的優質客戶資源和配合地方政府的發展,支持長江經濟帶、粵港澳大灣區、成渝經濟圈等國家重點區域、重點領域發展,以推動基建租賃業務繼續快速成長。

優越的信用評級是國銀租賃其中一個主要競爭優勢,公司的國際信用評級分别為:穆迪A1,標普A及惠譽A+,具備絕對優勢的信用評級幫助公司維持較低融資成本及豐富融資渠道,保持充足流動性。國銀租賃整體資產質量良好,不良資產率0.89%,連續4年控制在1%以内,資產質量保持優質水平,資本充足率11.69%,撥備覆蓋率為269.6%,抗風險能力進一步增強。

此外,公司更不斷加強籌資能力和實現籌資管道多元化,截至2019年12月31日,公司與123家銀行 有業務聯繫,獲得合計約人民幣5,707.1億元銀行授信,其中未使用的銀行授信餘額為人民幣3,876.4億元。同時,公司2019年度利息支出僅上升4.4%,較實現收入及其他收益總額18%的升幅為低,反映公司控制利息成本的能力及多渠道融資的優勢。

綜合來說,具有強大股東背景的國銀租賃,目前股價對應2019年每股盈利的市盈率僅4.2倍左右,截至2019年底每股淨資產達人民幣2.03元,資產折讓則有50%左右,以2019年末期股息每十股派人民幣1.0458元估算,股息率超過10%。如果股價上升50%,市盈率也僅6倍左右,股息率約有7%左右,可說是H股中線投資的一個理想目標。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享