中華美食博大精深,火鍋僅僅是一個細分領域中的一個細分市場,海底撈(06862-HK)在其中佔不了多少甜頭。

北方的銅爐火鍋、重慶的麻辣火鍋、貴州的牛癟火鍋、潮汕的牛肉火鍋、順德的粥底火鍋、海南的清湯底海鮮火鍋、香港的粵式打邊爐等等,哪些不是豐含地域風味,廣受當地消費者歡迎的。

火鍋深入中餐文化的骨髓,而海底撈、呷哺呷哺(00520-HK)等運營商,僅僅是聰明地把各地風味集合在一起,以集成化的成本優勢,將火鍋這種風尚帶到全國各地,甚至世界各國,消除了地域的「味道歧視」。海底撈和呷哺呷哺,是建立在中國火鍋文化之上、能屈能伸的快餐概念代表。與其說它們是中國美食的代表,不如說它們是懂得商業運作的高手。

中國的火鍋市場高度分散,有家庭式經營,也有海底撈這樣的連鎖經營。根據海底撈的上市文件,2017年中式餐飲佔中國餐飲服務市場的80.5%,而火鍋在中國中式餐飲市場的市場份額為13.7%,可見火鍋在中國極其豐盛的餐飲業市場里僅僅是冰山的一角。

人們對於美食的需求也許是無限的,但是對火鍋的索求卻是有限的,你不會因為收入增加而多吃一頓火鍋,但是卻因為收入減少而降低去火鍋店的頻率。

海底撈的招股書顯示,該公司2017年的市場份額為0.3%,可見海底撈並沒有太高的市場議價力,從今年年初提價遭批評事件可以得到印證。而面對市場的邊界,海底撈定然也有擴張的瓶頸。目前來看,擴張似乎成了海底撈唯一的發展路徑。2018年海底撈在港交所(00388-HK)首次公開招股,籌措的資金中有六成用於擴充計劃。

創始人減持股份,套現15.6億港元

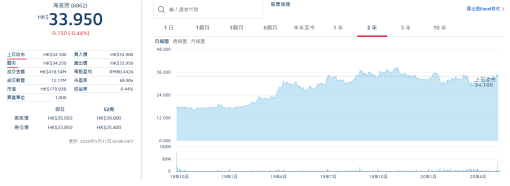

最近,海底撈發公告指創始人及大股東張勇伉俪和施永宏伉俪向配售代理出售合共4700萬股(各2350萬股),佔已發行股本的0.89%,配售價為33.20港元,套現15.604億港元。配售價較公告發佈前一天的收市價35.10港元具有5.41%的折讓。

許多媒體對此的解讀是大股東離場第一步。財華社不妄言,不過很樂意與讀者分享一些事實和觀點,供投資者參考。

海底撈的股東架構

海底撈的股東架構並不復雜,創始人張勇伉俪以及另一創始人施永宏伉俪持有該公司的絕對控制權益。按有效權益計算,張勇及配偶舒萍合共持有57.67%的有效權益;施永宏及配偶李海燕合共持有27.32%的有效權益,其中四人通過NP United持有海底撈的33.9994%權益。這次配售僅涉及張勇和施永宏的家族信託,NP United的持股不變。

配售之後,張勇的有效持股量將減至57.23%,可見減持量並不算太大。但考慮到海底撈的高股價,減持之後張勇及舒萍的合共持股價值仍高達1029.77億港元(按市價33.95港元計)。

創始人對於海底撈的價值

先不論創始人及主要股東張勇的巨額持股價值,還有數以千萬的薪酬水平,單單巨額關聯交易就已經十分吸引。

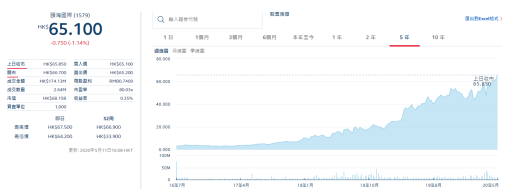

作為火鍋連鎖餐廳,底料和原材料都是最重要的成本構成。海底撈的底料和原材料主要由大股東的關聯公司提供,包括頤海國際(01579-HK)和蜀海。

2019年,來自頤海的採購額為16.25億元人民幣,大約相當於頤海全年總收入的38%,相關開支佔海底撈材料費的比重為14.5%。張勇持有頤海的35.63%權益,施永宏持有16.97%權益而且之前為首席執行官,分别相當於市值242.83億港元和115.66億港元(按頤海國際現價65.10港元計算)。

此外,還通過大股東旗下的蜀海獲得商品食材的倉儲設施、儲存服務及物流服務,2019年海底撈根據蜀海協議產生的總交易額為22.22億元人民幣,相當於材料費的19.8%,相較而言,2017年(上市前一年)的比重達到了60.4%。

由此可見,張勇不僅僅通過持有海底撈的股份獲利,還可通過旗下企業與海底撈的關聯交易協同發展,這是海底撈對於他的利益所在——絕不僅僅是一家上市公司股份買賣收益這麽簡單,而是其自身的整體業務生態。

考慮到他的絕對控股,他對於海底撈業務的深入參與,現在就說「離場」似乎有點言之過早。不過值得留意的是,施永宏最近辭任頤海國際的首席執行官,而海底撈也推出了領導人才選拔計劃,所以創辦人兼大股東退居二線準備離場還是有迹可循。

那麽,海底撈未來是否還有發展潛力,海底撈當前的估值是否過高?

發展瓶頸?

前文已經提到火鍋連鎖運營商可能面對的市場容量方面的瓶頸。海底撈如何在參差不齊的火鍋江湖突圍而出?

如果說味道是各地火鍋打造優勢的靈魂,那麽服務、氛圍和創新就是海底撈的靈魂。快捷地應對食客的需求變化,敏銳地捕捉新出現的利基市場,這應該是海底撈的優勢。

大家都知道海底撈火,轉換成收入和盈利如何?

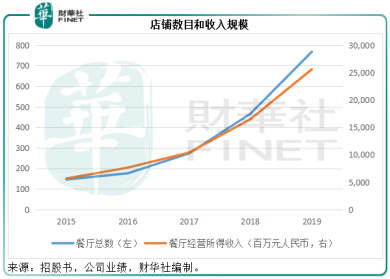

先來看這張圖,顯示海底撈這些年的擴張十分迅猛,收入也隨門店規模的擴大而上升,但是這2019年的收入增速開始稍微落後。這不禁讓人思考一個問題:是否開設新店就能帶來收入的迅猛發展?

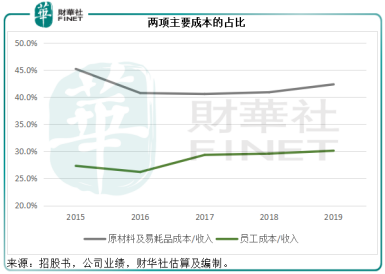

成本方面,原材料是最大的開支項,其次是人力開支,正如我們前文提到,服務是海底撈的靈魂,所以人力開支是其無法忽視的項目。2019年,原材料及易耗品成本佔收入的比重達到42.3%,較2018年上升了1.4個百分點,員工成本佔收入的比重為30.1%,較2018年上升了0.5個百分點。

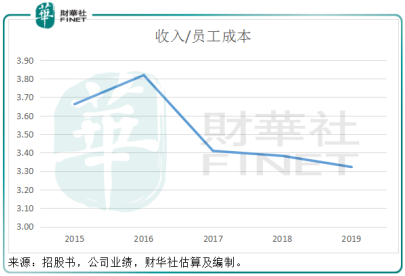

但是我們看到,每一元人民幣的人力開支,產生的收入在逐步下降,這又再強調了以擴張推動收入增長未必有效?

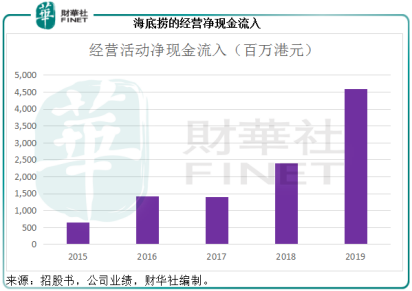

2019年,海底撈的業績是相當不錯的,但是2020年的疫情對中國乃至全球餐飲業都帶來了非常嚴重的影響,海底撈自然不能幸免。上市以來,海底撈一直保持強勁的經營淨現金流入,這讓它能夠比較輕松地獲得銀行的支持。2020年業績能否保持2019年的表現?這相當令人懷疑。

總結

在消費力保持平穩增長之時,餐飲服務業,尤其收入規模較大的餐飲企業,其實有利可圖。民以食為天,只要經濟向好,「食」從來都不會缺席。餐飲業的一個好處是,即時收款(面向食客),同時能延長付款期(面向採購供應商),這個時間差給予了餐飲企業非常靈活的現金流。

以海底撈為例,2019年的應收款週轉天數只有2.4天,而應付款週轉天數達34.7天,這也是其經營現金流保持正數的原因。

但是2020年受疫情影響,海底撈停業,這期間產生的費用開支並不低,估計會帶來顯著的淨現金流出。

我們從上圖可以看到,這些年海底撈的增長相當迅猛,開店速度也很快,我們上文已經論證了開店擴展是否有效。疫情過後對於消費者的消費習慣是否會產生影響?這是未知之數。但是可以肯定的是,海底撈2020年上半年業績表現肯定落後於去年同期。

但是海底撈的股價從上市以來就一直上漲,疫情的影響也未對其股價施加重大壓力。

不僅海底撈如此,其底料供應商頤海國際也是如此,而且股價走勢更陡。

所以,估值偏高可能是大股東減持的一個原因。

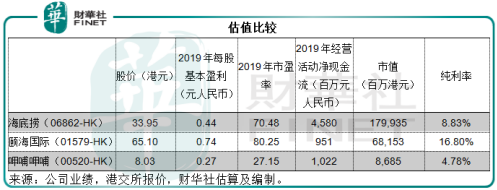

按33.95港元計,海底撈的2019年市盈率高達70.48倍,考慮到2020年上半年惡劣的經營環境,其當前的估值未必撐得起。投資者可不要輕易做「韭菜」花。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享