早前騰訊公佈了其2019年第四季度及全年業績,雖然整體表現只屬符合預期,但遊戲業務增長持續帶來驚喜。去年全年遊戲業務為騰訊貢獻了1,147億人民幣收益,按年增長10%,佔比約30.4%。雖然騰訊近年來有意將游戲業務佔比降低,但自2003年起開啟遊戲業務,該業務就持續強勢,一直都是騰訊最吸金的業務。眼看前兩年內地遊戲審批監管趨嚴,騰訊將目光轉向海外市場,並在去年第四季再次迎來爆發,期內游戲業務錄得收益302.86億人民幣,按年增長25%,當中來自海外遊戲業務的收入就按年增長了超過一倍。

事實上騰訊長期以來都在打造其遊戲帝國霸主地位,大手筆斥資逾百億美元將眾多知名海外遊戲公司收入囊中。最引人注目的當屬2016年騰訊以86億美元「天價」收購芬蘭遊戲廠商Supercell 84.3%股權。2018年又以近4.5億美元收購韓國藍洞工作室10%股權。據不完全統計,騰訊幾乎每年都在海外投資至少一間遊戲廠商,可謂是動作頻頻。而反觀國內,騰訊的遊戲棋盤計劃也似乎仍在不斷鋪開。從最近市場關注的創夢天地(01119-HK)對樂遊科技控股(01089-HK)的收購案來看,即可見端倪。

為什麼這麼說,從創夢天地及樂遊兩家公司的特點來分析,或許可以幫助讀者更好地理解。創夢天地是國內最大的獨立的手遊發行平台,紅遍一時的《憤怒小鳥》、《水果忍者》等均是由其代理發行。而樂遊的優勢雖然是在PC遊戲及家用主機遊戲方面,但PC遊戲及家用主機遊戲一旦轉成手遊,當中的價值及收入均會呈等級式跨越。這也解釋了騰訊為什麼要花巨大代價引入藍洞的《絕地求生》,最大原因就是要推出手機版《和平精英》。雖然當時《絕地求生》PC在Steam平台非常火爆,但即使自上線到目前,Steam平台上的所有遊戲加起來,歷史最高同時在線人數也不過2000萬;而騰訊的單一手遊如《和平精英》和《王者榮耀》,同時在線人數均已經達到以億計算的級別。據AppAnnie權威數據顯示,《絕地求生》的手遊版《和平精英》已超越《王者榮耀》,登頂手遊銷售排行榜榜首,僅今年2月單月的流水就可能超過百億人民幣。如果未來樂遊旗下的王牌遊戲《Warframe》推出手機版,相信必定會產生同樣的效應,《Warframe》與《絕地求生》一樣,均常年蟬聯Steam年度熱門遊戲,手遊版在用戶量和收入都很可能會有非常大的爆發。在早前的業績電話會議中,騰訊管理層也直言,期望《英雄聯盟》手遊版能盡快獲得版號,並於不久將來在全球上線。雖然已擁有多款高用戶量的遊戲,但騰訊依然對瞬息萬變的手遊市場不敢有任何懈怠。

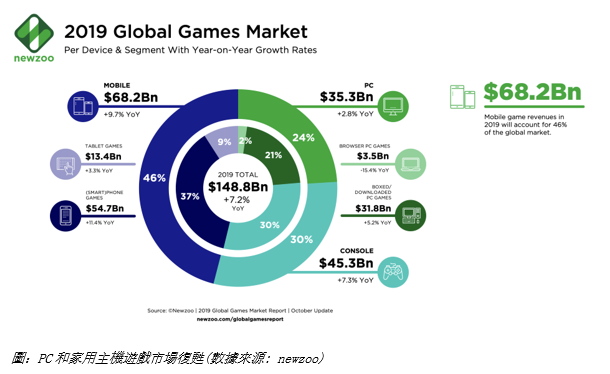

更值得留意的是,隨著國內遊戲版號審批逐漸放寬,今年以來國內遊戲市場呈現回暖趨勢的同時,家用主機遊戲和PC遊戲的大屏遊戲亦迎來了復甦跡象。據newzoo研究數據顯示,作為佔整個遊戲行業半壁江山的大屏幕遊戲,去年PC遊戲增長率有2.8%,而家用主機遊戲達到7.3%,已經接近移動端遊戲的增速。內地在2000年全面禁止家用遊戲機銷售,雖然在2014年解除禁令,但由於十多年的禁令,市場一直難以打開。不過隨著去年底任天堂的Switch開始在內地推出國行版本後,家用主機遊戲重新開始進入大家視野,而樂遊的《Warframe》也在當時推出了Switch版。值得一提的是,任天堂的Switch在內地由騰訊代理,讓人不得不聯想騰訊是在借創夢之手,完善其在主機和PC端的產業佈局。

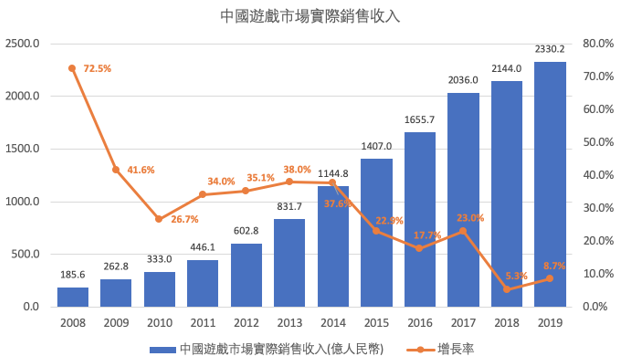

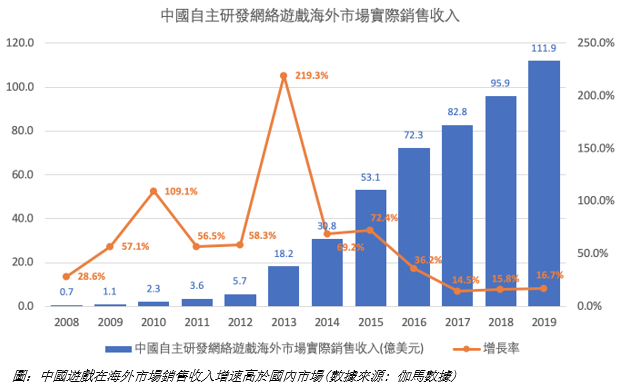

除此以外,前文提及的騰訊海外遊戲市場版圖也是其中的重要因素。前兩年遊戲產業監管趨嚴對國內遊戲市場增長帶來了一定影響,全球遊戲產業的整體增速在這兩年反而超越中國。伽馬《2019中國遊戲產業年度報告》指出,2019年中國遊戲市場實際銷售收入2,330.2億人民幣,增速為8.7%,而中國遊戲在海外市場的實際銷售收入為1,11.9億美元,增速達16.7% 。騰訊自然不會對海外市場的龐大機會視而不見,樂遊在海外業務的優勢亦正是騰訊所需要的。樂遊自2015年轉型以來就將目光瞄準海外市場,先後收購加拿大遊戲開發商Digital Extremes,英國遊戲公司Splash Damage,美國遊戲開發商Certain Affinity等,不僅手握主力遊戲《Warframe》,還擁有《變形金剛》、《指環王》等IP授權。如果是次收購完成,對創夢天地而言,不僅可以實現國內外市場互補,另外一方面對騰訊而言亦是國際擴張的良機。

是次收購由創夢天地對樂遊發出,看似與騰訊無關,但實際上難免讓人猜想這是騰訊在下的一盤棋。目前騰訊對創夢天地持股18.59%,是繼創夢天地創始人陳湘宇之後的第二大股東。此外騰訊還與創夢天地在多個業務範疇內進行合作,包括合作開設具有電子競技及休閒娛樂設備的好時光影遊社、IP開發、遊戲分銷、雲計算及支付業務等。若此次創夢天地成功收購樂遊,相信騰訊可藉助創夢天地「之手」實現更廣泛的遊戲版圖擴張。

對於是次收購,市場普遍認為創夢天地是要上演一幕「蛇吞象」。雖然目前雙方並未就交易作價作披露,但此前有市場消息指,該項交易金額或超百億港元。根據創夢天地2019年中期報告顯示,其手持現金約4.71億人民幣,加上雙方多次就交易延長排他協議,起初市場揣測該項交易或不能成事。惟以創夢天地背後的股東身份,以及市傳創夢也正與私募CVC洽談協助收購,加上以3月12日公佈的最新公告來看,都似乎大大提升了交易成功的機率,而近期雙方的暴漲也反映市場對這次收購態度發生了轉變。另外,樂遊在不久前發了盈警,市場認為樂遊的盈利能力有問題,或亦增加了本次收購的變數。但其實仔細分析就可以看出,並不是樂遊的盈利能力不強,而是由於多款遊戲仍處於較為初步的研發階段,該階段仍需進行投入,收入要一段時間後才能體現,故拉低了整體利潤水平,一旦這些遊戲完成上線相信整體盈利水平將有大幅度的爆發。另一個原因在於,對大型的免費遊戲而言,大的更新對於用戶促活以及促進銷售收入的推動程度非常高,而《Warframe》的大版本更新在去年推出相對較少,對收入帶來一定程度的影響。不久前《Warframe》進行了大版本的更新推出,相信其後續收入在今年會大大改善。結合這次盈警,預計以樂遊最新的財務狀況,加上目前整體遊戲市場估值下降,創夢天地在本次收購的談判中很可能會有更好籌碼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享