顯示面板產業對於投資者來說就是痛苦的回憶,除了三星電子在内存及其他業務板塊有所佈局因此股價能夠穩步上升之外,其餘的行業龍頭譬如韓國lgd(樂金顯示)要麽停止在lcd領域新增產能,要麽如日本jdi退出市場、sharp被鴻海收購,而國内的京東方a(000725-CN)更是在内地股民的吐槽下展開了艱難的融資(燒錢)技術升級之路,截至2019年4季度,京東方a累計融資716.92億元,累計分紅46.63億元。

顯然這樣的分紅融資比難以與海天味業(603288-CN)、招商銀行(600036-CN)、貴州茅台(600519-CN)、中國平安(601318-CN)相提並論。

但是從更大的社會效益層面來看,如果因為高科技的技術叠代帶來的高風險而不去投資,那麽曾經的美國鐵路股、汽車股、互聯網股就不會讓美國持續的站在科技之巅,也不會有大家所如此追捧的科技價值股-蘋果。

當然,社會資本只考慮投資價值而不去探討社會價值,但是從各自的維度中他們都有創造價值之處。

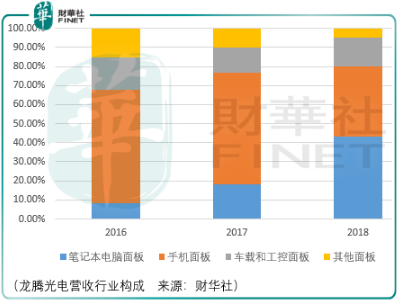

龍騰光電也是一家液晶顯示面板製造商,從事薄膜晶體管液晶顯示器(tft-lcd)研產售,產品主要用於筆記本電腦、手機、車載和工控顯示係統等顯示終端產品。

目前,筆記本電腦面板是龍騰最核心的收入來源,但其2018年佔全球市場份額僅為2.12%,按照出貨量份額及排名測算,龍騰光電全球市佔率2.7%,而行業第一梯隊的京東方、友達光電、群創光電、lgd其市佔率分别達到29.8%、23.8%、22.2%、16.7%。

顯然,要在規模上追上第一梯隊並不現實,這也是為什麽龍騰光電一直所言要追求自身核心技術所賦予自身產品差異化的顯示性能的原因,因為要是這一點差異化都沒了,公司也就沒有經營下去的必要了。

以上是龍騰光電面臨的競爭風險,除此之外還需要面臨面板價格的波動風險,而這一點也是面板投資者痛苦的核心原因。

2016-2017年末由於面板產能結構性短缺所致面板價格上漲帶來了階段性的行業復蘇,但隨著2018年國内多條高世代線陸續投產,行業產能迅速增加,這導致了行業各尺寸產品價格大幅下跌,行業内企業盈利大幅減少,龍騰光電2018年的歸屬淨利潤(2.88億元)就下降了71.96%。

對於面板企業而言,不容易,對於投資者而言亦不容易。

因此倘若投資者想要參與這樣的遊戲,只有緊盯面板價格的波動情況,同時亦要參考市場自身的運行熱度,在龍頭企業中選擇合適的時機,至此才有投資盈利的可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享