樂居財經訊 李禮 2月12日,華創證券發佈招商蛇口(001979)2020 年 1 月銷售數據點評。

事件:

2 月 9 日,招商蛇口公佈公司 1 月銷售數據,1 月公司實現簽約金額 119.0 億元,同比+0.9%;實現簽約面積 44.2 萬平方米,同比-22.3%。

點評:

1 月銷售 119 億、同比+1%,疫情擴散和春節前置影響下銷售保持平穩

1 月公司銷售金額 119.0 億元,環比-49.2%、同比+0.9%;銷售面積 44.2 萬平,環比-71.7%、同比-22.3%,低於我們高頻跟蹤的 45 城 1 月成交面積同比-19.2%;銷售均價 26,925 元/平,環比+79.3%,同比+30.0%。受春節前置和疫情擴散雙重影響,公司 1 月銷售額同比為正實屬不易、併且克而瑞行業排名較 19 年提升 4 位至行業第八。考慮到一方面公司土地資源優異,項目佈局以一二線城市為主,另一方面公司 1-2 月銷售金額佔比全年不大,疫情期對公司全年銷售影響相對較弱,在一二線市場去化相對穩定、購房需求延後但併非消失背景下,預計 20 年銷售將繼續保持穩定增長。

1 月拿地 81 億,同比+15059%,拿地額比銷售額 68%,拿地積極高增

1 月公司在土地市場新獲取西安、東莞、南通 3 城共 4 個項目,合計新增建面83.7 萬平,環比-11.4%,同比+1354.2%,對應地價 81.4 億,環比-23.2%,同比+15058.8%;拿地面積權益佔比 59.4%,較上月+7.3pctpct;樓面價 9,726 元/平米,同比+942.4%,拿地均價大幅提升主要源於去年同期低基數以及公司 1月南通純住宅項目面積較大、樓面價較高。公司拿地/銷售額佔比 68.4%,較上月+23.2pct;公司拿地/銷售面積佔比 189.4%,較上月+128.8pct。公司 1 月拿地積極擴張,拿地區域集中於城市圈及中西部重點,併且拿地權益佔比有所提升。

投資建議:銷售平穩、拿地積極,維持“強推”評級

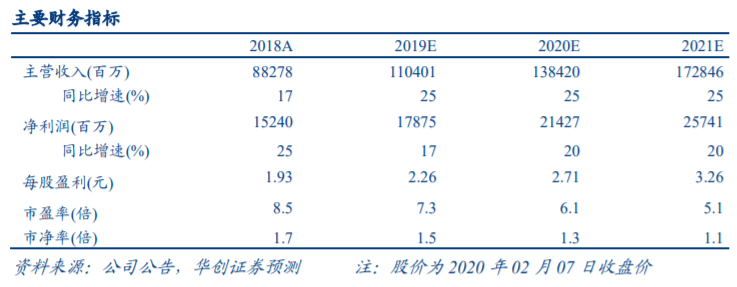

招商蛇口在重組後多維度積極變革,管理改革、提升週轉、加速整合;公司坐擁一二線優質土儲,尤其粵港澳大灣區資源儲備含金量極高;具備“市場化+非市場化”強大拿地優勢。公司作為大灣區核心標的,資產價值將進一步提升。此外,公司前海土地整備已進入收尾階段,前海項目開發加速,將推動利潤表和資產負債表的改善。此外,招商積餘和招商局商業房託先後完成上市也將有望增厚公司估值。我們維持公司 19-21 年每股收益 2.26、2.71、3.26 元,目前現價對應 19-20 年 PE 為 7.3、6.1 倍、較每股 NAV35.20 元折價 53%,我們維持目標價 26.4 元,維持“強推”評級。

風險提示:房地產市場調控政策超預期收緊以及行業資金超預期收緊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享