樂居財經訊 李禮 2月12日,天風證券發佈中南建設研報。

事件:中南建設發佈 2020 年 1 月份經營情況公告,2020 年 1 月公司實現合同銷售面積 45.7 萬平方米,較去年同比下降 35%,合同銷售金額 59.5 億元,同比減少 32%。

點評:

銷售規模短暫下滑,均價有所提升。2020 年 1 月公司實現合同銷售面積 45.7 萬平方米,銷售金額 59.5 億元,同比分别下降 35%、32%;增速較上月分别回落47、53 個 PCT;單月銷售均價為 1.3 萬元/平米,較上月略有提升。1 月公司銷售出現短暫下滑,主要是受國内疫情影響,同時恰逢春節銷售淡季,銷售增速因此出現回落。

拿地穩定,土儲質量優良。2020 年 1 月公司單月新增項目 3 例,其中徐州新增項目 1 例,青島新增項目 2 例,土地建面合計 48.06 萬平方米,同比增速-12.46%;新增土地總價 15.26 億元,同比下降 29.8%。1 月公司拿地均價為 0.32 萬元/平,地售比 0.26,維持低位。從新增土儲的區域來看,公司新增地塊位於徐州睢寧縣、青島即墨區,堅持佈局核心區域優質地塊。

建築業務單月合同金額減少,增速明顯回升。建築業務方面,公司 1 月單月獲取項目 6 個,預計合同金額 10.7 億元,較上年同期減少 34%,但增速有所回升,較上月上漲 36%。

投資建議:

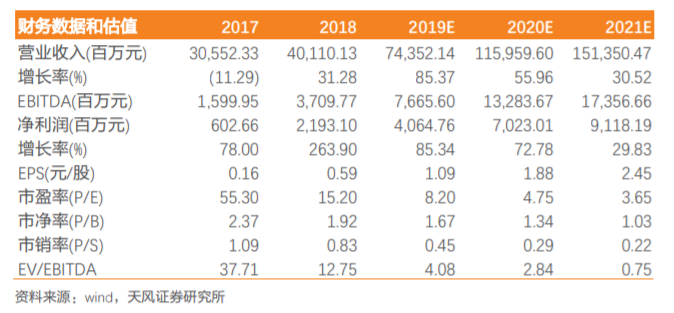

受春節銷售淡季與疫情雙重影響,公司 1 月銷售暫時下滑,預計後續隨疫情影響減弱,銷量有望逐漸提升,我們認為對於全國大部分區域疫情對居民購房意願影響較小。如果,此前公司發佈業績預告,2019 年公司歸母淨利潤 39.47 億元-46.05億元(對應增速 80%~110%)符合預期,我們認為公司 2020 年兌現業績承諾仍為大概率事件。回顧 2019 年公司銷售增速表現優秀、拿地積極度持續提升,在手土儲資源優質,但整體貨值偏低,2020 年公司銷售增速有望繼續保持高增長,但也需要關註新增土儲情況,預計公司銷售金額有望達到 2400 億元。我們預計公司19/20 年歸母淨利潤分别為 40.6 億元、70.2 億元,對應 EPS 分别為 1.09 元、1.88 元,對應 PE 分别為 8.20X、4.75X,可以看到公司 2020 年對應估值不足 5倍,但業績有望維持 70%的高速增長,維持“買入”評級。

風險提示:地產政策大幅收緊、房屋價格大幅下跌、疫情防控不及預期

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享