導語:說到估值,大部分人會想到市盈率。但是市盈率有許多種用法,你真的會用嗎?

事實上,市盈率並非萬用藥,並不是所有情形、所有公司都適合用市盈率來估值,而且市盈率是一個相對值,並不是將數據計算出來就能證明些什麽,還需有合適的參照物來進行比較。需知道你交易或投資的最終目的是賺錢,而不是去論證你買入的資產市盈率到達哪個水平。

在市盈率不適用的時候,還可以採用哪些估值方法?它們的用法、優劣勢有哪些?

本文我們將以券商為例,簡單介紹幾種適用的估值方式。

市盈率(P/E),分子為市價,分母為淨利潤,反映現在買入某支股票,若淨利潤保持不變,現在的投資幾年後能回本。

假設某公司股價10港元,2020年市場一致共識預期每股盈利為1港元,則其預期市盈率為10倍,也就是說,按照目前市場所預期的每股盈利,投資者現在以10港元買入這一股票,預計十年回本。

你可能要問,為什麽用預期市盈率。

一般的用法有歷史市盈率,即以最近12個月的盈利作為分母,也有預期市盈率——可以跨前兩年,以反映未來的增長。

有别於散戶為主的A股,港股市場中機構投資者佔比較大,而相對於散戶,機構投資者有更大的財力和能力獲得信息並分析信息,也因此能迅速地按照市場的現有或隱藏消息進行交易,從而令資產價格更快地反映市場的相關信息(有效市場假說)。相對於來說,已經公佈出來的最近12個月盈利數據已經過時,在每天都不乏新消息的資本市場,使用過時的數據無異於刻舟求劍,將新消息糅合到來年業績展望或更能貼切地反映和預測股價的變動。這也是機構研報喜歡提供預期市盈率的一個原因。

例如,如果上邊所假設的某公司最近12個月每股盈利為0.9港元,則歷史市盈率為11倍,你認為用11年等待這家公司回本不值得,但是認為10年可以接受。突然市場有確認消息指即將推出一項必定能刺激行業增長的新政策,可能帶動這家公司來年的每股盈利增長至1.5港元,股價受消息帶動大漲30%,至13港元。如果你還在用往年的盈利去計算市盈率估值,那麽這家公司需要14年回本。但是如果用新的預測每股盈利1.5港元計算,市盈率只有8.7倍,相對你的期望值來說十分吸引。所以如果有更優的預期市盈率,當然使用更優解。

但是需要注意,正如前文所說,計得的市盈率是基於淨利潤保持不變的假設,公司的盈利不可能永遠保持不變,尤其券商,在市場環境好的時候,多賺一點,在市場轉差時可能陷入虧損,這都很正常。

券商的投資收益、公允值變動收益、匯兌收益、資產處置收益等非經常性項目都佔收入比較高的比重,而這些項目都是一次性的,當明年經營環境發生變化時,這些款項不復存在。

例如券商A在資本市場表現十分理想時出售了手上的部分證券投資,錄得一筆頗為可觀的收益,但是A預計明年資本市場將下跌,於是將這筆資金用於投資比較穩妥的債券。第二年資本市場依然大漲,並且出現泡沫,年末央行決定加息,社會上的資金流動性收緊,令市場利率上升,A所持的債券資產價值下跌(因為市場利率上升),若對公允值進行重估,A的債券資產很可能錄得未實現虧損。相反,這一年依然押註牛市的其他券商,例如與A價值規模、業務規模相若的B可能受惠於泡沫而繼續錄得可觀的股權投資收益。A的股價在資本市場泡沫化的帶動下與B一樣飙升,用這時的股價與其盈利水平進行估值,B的估值無疑更吸引,因為B的股權資產產生收益,分母更高,市盈率更低。

明智的投資者會在這個時候獲利出貨,袋袋平安。但是在大時代面前,甚少人能夠客觀度量形勢做出正確的決定。韭菜的心理是逢高必追,這個時候如果以市盈率為衡量標準,很大可能選擇B。

央行的調控開始發揮效力,資本退潮,股權市場收縮,B的股權投資實際價值已遠低於泡沫時的確認資產值,這就產生很大的減值,其估值優勢也不復存在。相反A的債券資產很可能在央行嘗試放寬資金限制時獲得更高的價值,其股價也因而獲得嘉許。

所以,投資需看前兩步,切忌刻舟求劍。

我們前文提到,券商有大筆的收益或虧損與非經常性的項目有關,換言之,這些項目以後不會再出現,而市盈率是假設盈利水平不變的,這就使得出的估值變得不可靠。

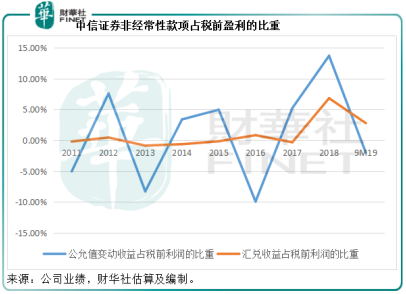

以中信證券(06030-HK, 600030-CN)為例,由於這些非經常性項目為賬面盈利或虧損,所涉及的運營開支或費用/收益極低,我們直接用其來進行稅前盈利的對比,見下圖。2018年,公允值變動收益相當於稅前盈利的13.69%(按中國會計準則編制報表,下同),而到2019年前三季,這個比值為-2.01%,由此可見這些款項波動很大,因為本來就不存在可持續性,很容易扭曲盈利表現。

除此以外,券商的業績容易因為市場環境欠佳而產生虧損。當分母為虧損時,P/E得出的數值為負數,基本上沒有參考意義,為什麽?

假設上述券商B錄得每股虧損-1港元,股價依然為10港元,股價除以每股虧損為-10,而券商A股價同樣為20港元,但每股虧損只有-0.1港元,股價除以每股虧損的比率為-200。一個虧損-1港元,一個虧損-0.1港元;一個比率為-10,一個比率為-200,你又如何只按字面選擇投資?

再比如,券商C因為一次性虧損而錄得每股虧損-2港元,股價為20港元,但是這家公司在出售了虧損資產後經營效率得到很大的提升,扭虧為盈的幾率遠高於B,所以C成功的幾率高於B。然而C的比率為-10,與B一樣,若單看這一數值,你可能錯過了C的增長潛力。

所以,僅僅用市盈率對券商進行估值並不恰當,你還需要了解它的含義:作為分母的每股盈利究竟包不包括非經常性款項,未來的增長如何體現在估值中……A股上市公司一般會披露非經常性款項,但是投資者仍需專心比對,因為許多公司並沒有將實際為非經常性的項目列示其中。

在一些情形下,市盈率還是可以用來衡量估值的,例如你對於每股盈利的可持續性有比較確信的把握,而且了解這家公司的基本面,對其未來的預測是可靠的,而且有規模和業務相若的參照物進行比對,那麽市盈率是不錯的估值方式。

也正因為市盈率有如此多的雜音和技術介入,一般的投資老手會採用市淨率(P/B)來衡量券商這類紙面資產龐大的證券公司,而甚少使用市盈率。

市淨率(P/B),分子為市價,分母為每股資產淨值,反映若按這一期資產淨值進行清算,現在的投資能否收回本。通常情形下,1倍市淨率為合理值,理論上意味著現在的投資能夠收回本,市淨率低於1倍,意味著若清算,投資者獲得的剩餘值或高於投入的成本,反之若高於1倍,或意味著投資者可能收不回本。

市淨率適合衡量即將清盤/結束營運的公司,也適合流動資產佔比較高的公司,例如金融、投資、保險和銀行機構等。為什麽?

因為這些公司的資產負債表中,證券資產的比重十分高,而這些證券資產通常都按照市場價入賬,用市淨率的準確度更高。以中信證券為例,截至2019年9月30日,該公司持有的貨幣、金融資產等能夠按當前市場價值計算的資產合計值佔總資產的94.07%,而房地產企業萬科(000002-CN)的貨幣及票據資產佔比只有28.71%,藥企白雲山(600332-CN)的貨幣及票據佔比為62.92%。

以市價計量的資產佔比越高,意味著資產值越接近市場價,同時由於券商一般持有大量以市場價衡量的短期債、融資券等,負債端也接近市場定價,得出來的資產淨值更加市場,用市淨率來計算也更加準確。

說了這麽多,實際操作的有效性才是最重要的。我們以中信證券為例進行復盤,看看哪種方法更有效。

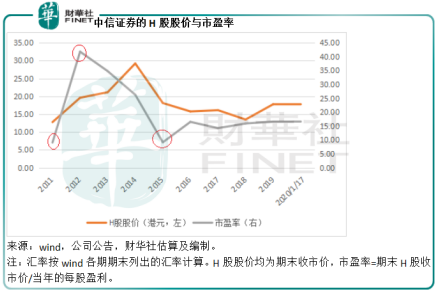

從上圖可見,如果在市盈率最低點的2011年時買入,有望把握到隨後的漲勢,但是很可能會在2012年市盈率到達40多倍時賣出,錯過了綿延至2014年的上漲。2015年市盈率處於低位時,可能又意味著一個買入機會,但是隨後的走勢卻是下跌並且在區間徘徊。我們都知道,2015年市盈率處於低位是因為2015年A股大牛,券商股盈利大增,所以市盈率也較低,而隨後行情逆轉,券商盈利下降,但降幅大於股價跌勢,所以市盈率上升。由此可見,以市盈率為投資信號並不可靠。

再來看市淨率,前文提到市淨率指的是股價與每股資產淨值之比。

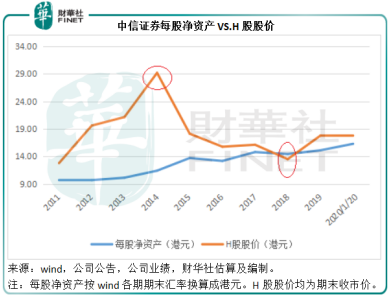

從上圖可見,如果在每股淨資產偏離H股股價最大時(例如2014年)賣出(這時的市淨率為2.56倍),可以避過後來的股價下跌。類似地,如果在2018年H股股價低於每股淨資產值時買入(這時的市淨率為0.94倍),可以把握到隨後的上漲。以此來看,中信證券在港股市場上市這些年,市淨率看來是不錯的投資信號。

當然,在資本市場的實際操作中,沒有人能夠猜得到最高位和最低位。在往後的日子里,2.56倍是否為最高?0.94倍是否為最低?恐怕未必。那麽最安全的做法就是自律,不要貪高圖低。在資產淨值這個安全墊與股價發生偏離時就要警惕估值回歸的可能性。在市淨率嚴重低於1倍時,也要檢視一下投資標的是否有隱藏的負面因素導致市場給予低估值,這才是穩妥的做法。

除了以上兩種最基本的估值法外,還有許多估值辦法,比較實用的有股息貼現模型(DDM),畢竟投資者進行終生投資的目標除了資產升值外,還是希望能夠獲得定期的現金收入,也就是股息,所以對於收息型投資者來說是不錯的選擇。

這適用於穩定派息的公司,能夠通過對股息及增長率的測算得到估值,公式是用下一期的股息除以資本化率計得一個理論合理值,再比較理論合理值與現價,決定現價是否合理。這里的資本化率為貼現率減去這家公司的可持續增長率。

例如,公司D是一家穩定派息的成熟公司,每年派息率大致維持在30%,它的平均股本回報率(ROE)約為7%,今年每股派息1港元,現價為22港元,意味著股息率為4.5%,那麽D是否值得投資?

D沒有再投入任何資本,而是使用每年派息之後剩餘的資金進行營運和再投資。那麽可以假設其可持續增長率為資本保留率70%(1-30%)乘以ROE,得出4.9%。以此計算,明年的每股股息為1.049港元(1港元x1.049)。

假設貼現率(或你的期望回報率)為10%,用DDM可計得理論合理值(Fair value)為20.57港元:

FV=D0x(1+g)/(r-g)=1x(1+4.9%)/(10%-4.9%)=20.57

因為現價22港元高於理論合理值20.57港元,所以現價並不合理,如此類推。

股息貼現模型僅適用於派息率穩定的公司,該模型很容易受到參數的影響,尤其貼現率(或你的期望回報率)。如果我們在此處選擇的r不是10%,而是7%,得出的理論合理值高達49.95港元,徹底推翻我們原來的結論。所以貼現率(或你的期望回報率)的選擇對其結果舉足輕重。

除此以外,還有現金流貼現法,利用對這家公司未來現金流的預測,推算出理論合理值,從而比較當前的市價是否合理等等。

這些貼現模型的好處是能夠利用更為實際的現金流來計算估值,而不用擔心容易被人為操控的賬面盈利或虧損扭曲了實際投資價值。

市盈率是最古老的估值方式。它便於使用,但是存在一係列問題,容易誤導估值結果,而其用法也十分講究,不能一概論之,需視具體問題作有針對性的修正。在對券商估值中,市盈率未必是最準確的估值方式,這個時候投資者可考慮使用更為穩妥的市淨率。

在資本市場,要想無往不利,「自律」才是最重要的投資信條。敢於面對現實,敢於獨立思考,敢於在冷靜分析形勢不對時果斷斬倉,敢於見好就收,做到這些,相信你在鼠年的運氣也不會差。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享