財華社訊,貝萊德(BlackRock inc.)於10月30日在場内以每股平均26.2931港元的價格減持149.95萬股李寧(02331-HK)股份,涉資約3942.65萬港元。減持後,貝萊德所持李寧股數降為206,817,211股,持股比例由9.00%降為8.94%。這是繼貝萊德在9月10日減持217.93萬股之後的連續操作。

目前李寧的三大股東為Viva China Holdings Ltd、貝萊德和李寧本人(為區分公司名和人名,文中公司名用「李寧」、人名用「李寧本人」稱呼)。Viva China的最終實控人為李寧。貝萊德目前以8.94%的持股數位居李寧的第二大股東。

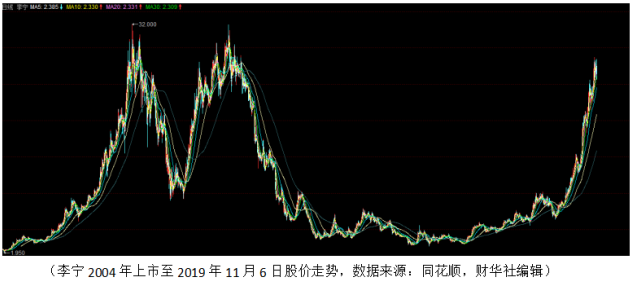

李寧和安踏體育(02020-HK)是國内兩大運動服飾品牌,兩家公司的股價在2019年均取得驚人的漲幅。截止11月6日收盤,安踏體育今年累計漲幅為107.5%,李寧的漲幅更是高達207.1%。但這樣瘋狂的漲幅,也將李寧的股價推至一個尷尬的位置。

自李寧2004年上市以來,股價曾有兩次短暫的上衝到30港元以上,李寧近期股價最高已上衝到27.65港元,逼近兩次歷史大頂的位置。

實際上,在今年5月末大摩和小摩就接連就較大手筆的減持李寧股份。如今在李寧股價接近頂部區間内時,國際投行減持難免不讓人發問,「現在李寧的股價高了嗎?」

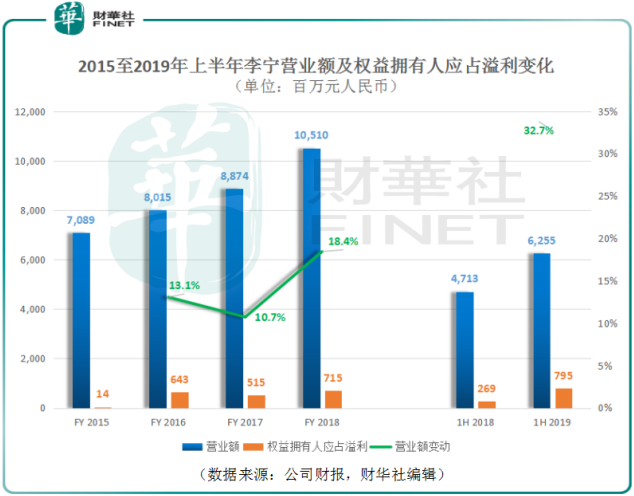

從李寧發展歷史上來看,2015年是標志性的年份,儘管2015年公司歸母淨利潤僅有1431萬元(單位:人民幣,下同),但是李寧卻在這一年結束了三年的連續虧損,是公司開啓收入和利潤雙增長的元年。

2019年上半年,李寧營業額達到62.55億元,同比增長32.7%;權益擁有人應佔溢利實現7.95億元,同比增長195.5%。在2015至2018年間,李寧營業額增長平穩,年復合增長率達到14.0%。權益擁有人應在溢利方面在2016年同比增長4492.9%至6.43億元,2017年與2018年分别為5.15億元及7.15億元。目前2019年中期的7.95億元已超2018年全年水平,今年實現全年利潤大幅增長已無懸念。

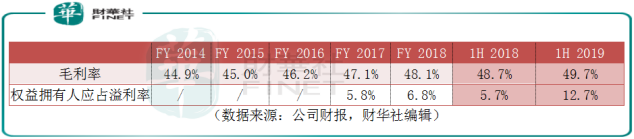

自2014年開始,李寧的毛利率逐年持續上上升,於2019年上半年達到49.7%,較去年同期增長1個百分點。得益於費用率的下降,2019年上半年權益擁有人應佔溢利率達到12.7%,較去年同期大幅增長7個百分點。

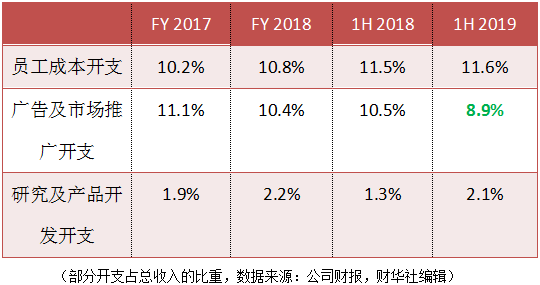

2019年上半年,李寧的廣告及市場推廣開支為5.57億元,同比增長13.1%,顯著低於同期32.7%的營收增速,這是李寧主動控制市場推廣費用所致。期内,廣告及市場推廣開支佔收入的比率是8.9%,同比降低1.6個百分點,可以是市場推廣開支費用控制的效果是相當成功的。這也是李寧在2019上半年取得淨利潤大幅增長的關鍵之一。需要注意到的是,成功的將廣告及市場推廣費用降下來與李寧堅持單品牌戰略發展息息相關。相較而言,堅持多品牌發展戰略的友商因為品牌戰線拉得過長,如何在降低市場推廣費用的同時下又能提高營收就成了一道難題。而堅持主品牌發展策略的李寧可以在完成單一品牌形象建設後,將明星產品如籃球鞋與韋德等知名體育界明星綁定,形成具有叠代效應的產品鏈,叠代的明星產品的推廣費用就可以得到顯著下降。

此外,李寧較早的將數字化門店系統投入運營,可以實現更高效的門店運營管理。2019年上半年李寧營業額增長了32.7%,其員工成本開支佔收入比重保持平穩,同比微增0.1個百分點至11.6%。而在研究及產品開發上,李寧持續加大投入,2018年達到2.29億元,同比增長34.8%,佔收入的比重也由2017年的1.9%提升至2.2%。2019年上半年,研究及產品開發達到1.33億元,同比大增115.3%,佔收入比重也由2018年的1.3%提升至2.1%。

在李寧2019年中期財報中披露,公司始終強調「產品的專業運動屬性,並堅持以嚴謹而專業的態度進行體育運動研究和專業產品的研發設計。」實際上,這與強調「時尚運動」的友商構成了反差。在我國不斷擴大的運動鞋服市場中如果說潮流和偏好是經常轉向的話,那對運動產品的專業度的需求卻是在持續提升的,更專業的產品不僅可以滿足客戶的核心需求,同時也利於產品毛利率的提升。總得來說,堅持主品牌發展戰略和產品專業化佈局的李寧因為專業和專注迎來了自己的收獲季。

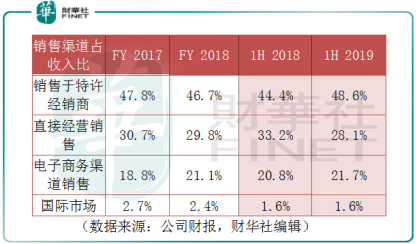

得益於市場對李寧品牌認同度的不斷提示,各渠道收入增長明顯。隨著經銷商對李寧品牌信息的增強,李寧開啓了公司的整體渠道架構優化,將部分原先的直營店轉給經銷商經營,並鼓勵經銷商開設大店、時尚店。這一積極措施使特許經銷商收入錄得40%中段增長,在2019年上半年佔收入的比重達到48.6%,同比增長4.2個百分點。同期,電子商務渠道收入佔比也提升0.9個百分點至21.7%。國際市場方面則保持著1.6%的佔比不變。唯有直接經營銷售收入佔比下降5.1個百分點至28.1%。

實際上,降低直營收入比重,擴大特許經銷商以及電子商務渠道銷售可以說是打開了李寧的輕資產運營之路,這不僅可以實現更快速的全國店面資源擴張,同時對於風險管控也更有幫助。而如今已完全滲入門店零售的數字供應鏈管理系統,可以讓李寧更專心做好運營管理工作實現渠道架構的優化。但是李寧的國際市場開拓似乎進展緩慢,2018年國際市場收入佔比僅為2.4%,同比降低0.3%個百分點。

李寧仍然是中國人的李寧,在國内的運動鞋服市場中開疆擴土仍然受制於中國市場的整體增長速度。而李寧若要保持快速增長的趨勢,就需要繼續擴大市佔率,這在目前國際品牌與本土品牌混戰的環境下並非易事。同時,國際品牌打造低價產品線對國產品牌實現了降維打擊,李寧要實現更高的增長態勢,並使股價創下新高就需要尋找新的利潤增長點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享