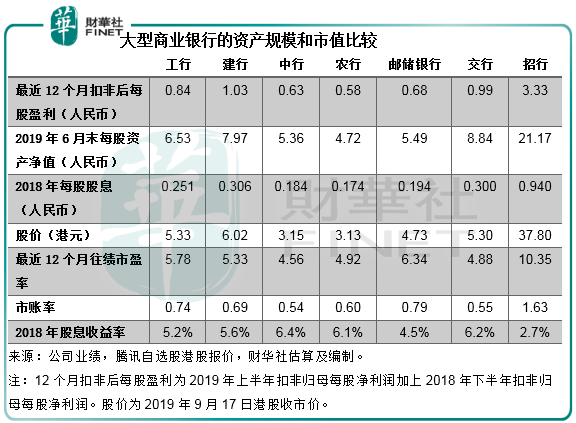

按2019年9月17日的港股收市价计算,招商银行(03968-HK,600036-CN)的市值轻松超越国有四大商业银行中的中国银行,也远超邮储银行(01658-HK)和老大哥交通银行(03328-HK)。从市盈率、市账率估值来看,市场对招商银行都厚爱有加,所给予的估值远超国有四大行、邮储银行和交通银行(见下图估值图),为什么?凭什么?

财华社先从解构2019年上半年业绩开始,带大家看看招商银行的优越性到底在哪。

2019年上半年(按中国会计准则编制,下同),招商银行录得营业收入1383.01亿元人民币(下同),同比增长9.64%,业务及管理类费用同比增长12.69%,不过信用减值损失的增幅低于收入增幅,因此该银行上半年归属于母公司股东的净利润同比增长13.08%,至506.12亿元;扣非后归属于母公司净利润同比增长12.54%,至501.74亿元。

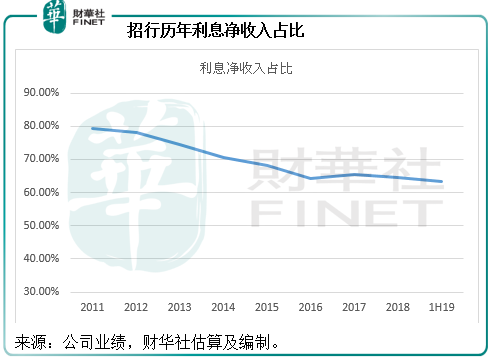

招行2019年上半年的营业收入中,利息净收入同比增长13.50%,至874.07亿元,占营业收入的63.20%;非利息收入同比增长3.58%,至508.94亿元,占其余的36.80%。

见下图,招行的历年利息净收入占比持续向下倾斜,反映招行也在竭力扩大非利息收入的贡献,多元化收入来源以分散风险。

上市商业银行的非利息收入中,净手续费及佣金收入一直是最主要的类别,2019年上半年,招行的净手续费及佣金收入同比增长4.01%,至389.71亿元,占非利息收入的76.57%,占营业收入的28.18%。

商业银行的运营逻辑实际上是通过吸储、发行债券、向央行和银行同业拆借低成本资金,向客户贷款、进行投资、借给银行同业或者其他金融机构等等,赚取较高的收益。衡量这一业务的标准包括净利息差,也就是用期内总生息资产(平均值)的平均收益率(收益)减去总计息负债(平均值)的平均付息率(成本)。用这一比率可以大致得出一家银行的成本与收益差价。资产规模与负债规模相同的两家商业银行,净利息差的差异决定了其净利息收入的表现。

2019年上半年,招商银行的净利息差同比增加16个基点,至2.58%,其中总生息资产的平均收益率提升了15个基点,而总计息负债的付息率下降了1个基点。

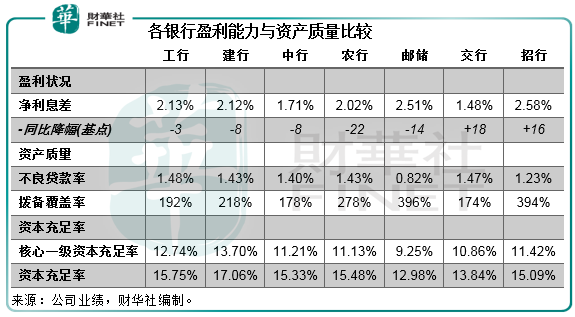

招商银行2019年上半年的净利息差高于国有四大银行、邮储银行和交通银行,见下表,为什么招商银行享有这样的净利息差优势?

首先从负债端说起,存款是商业银行最为重要的资金来源,上半年存款占招行总计息负债的73.62%(按平均余额,下同),而活期存款更是商业银行最为依赖的低成本资金。2019年上半年,招行的活期存款占总存款的比重高达58.92%,相比之下,同为股份制商业银行的交通银行活期存款占比只有41.89%,而四大国有银行中业务能力最强的建行,活期存款占存款的比重为52.04%。能够获得较高之活期存款应该是招行致胜的第一步。2019年上半年,交行的存款付息率为2.38%,同比增加了12个基点;建行的存款付息率为1.55%,同比增加了21个基点;而招行的存款付息率为1.53%,同比增加了10个基点。

接下来看看资产端。向客户贷款及垫款是商业银行最主要的经营业务,也是其获利的主要渠道。2019年上半年,客户贷款及垫款占招行总生息资产规模的63.56%。在贷款之中,零售贷款的收益率通常都比公司贷款和票据贴现高,以招行为例,其2019年上半年零售贷款收益率高达6.28%,较上年同期增加了35个基点;而期内公司贷款和票据贴现的平均收益率分别为4.40%和3.49%。

值得注意的是,作为“零售之王”,招行绝非浪得虚名,其零售贷款占客户贷款及垫款的比重(按平均值计算,下同)高达51.27%,相比较而言,同期建行、工行、中行和农行的比重分别为42.18%、37.11%、37.82%和39.18%,交行的比重为32.24%。这也是其总生息资产收益率较高的原因,该行于2019年上半年的生息资产平均收益率为4.47%,而建行、工行、中行、农行和交行的总生息资产平均收益率分别为3.88%、3.89%、3.69%、3.83%和4.09%。

零售业务的效率优势让招行拥有更理想的贷款结构,也享有更高之收益率,这是其第二个致胜之道。连同较同行为低的付息成本,其净利息差更具优势。正因如此,零售业务是商业银行试图攻破的一个市场。财华社认为,招行在这个市场的领先地位,是其估值被看高一线的其中一个原因。

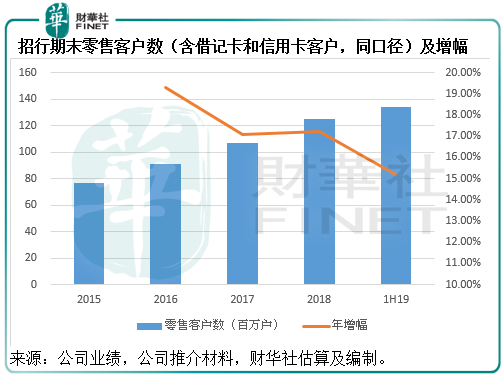

不过值得注意的是,去年的共债风险迫使各主要商业银行严控零售业务风险。招行基于风险形势,也开始采取措施控制信用卡增长。截至2019年6月30日止,招行的零售客户数为1.34亿户(含借记卡和信用卡客户,同上),较上年末增长7.12%,同比增长15.19%。相比较而言,招行2018年末的零售客户数为1.25亿户,同比增长17.61%。

从下图可以看到,2019年6月末的零售客户数增长有所放缓。

展望未来,招行表示其迎击零售业务竞争的办法是不断增强财富管理、私人银行、信用卡、零售信贷、消费金融等业务领域的核心竞争力,推行“金融科技银行”战略,以大数据为驱动,提升客户体验,强化零售金融差异化竞争优势。

但是仍需注意,一方面信用卡用户持续增长,另一方面共债风险等外部因素令其信用卡贷款不良率较上年末上升了0.19个百分点,至1.30%。

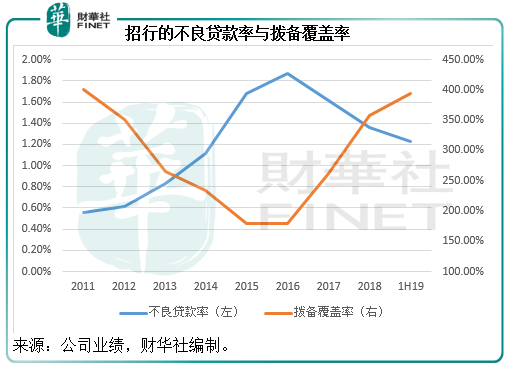

不过总体来看,招行的资产质素有所改善,见下图。

截至2019年6月末,招行的不良贷款总额较年初减少了3.84亿元,至532.21亿元,不良贷款率较年初下降了0.13个百分点,至1.23%;不良贷款拨备覆盖率较年初提高了35.94个百分点,至394.12%。上图显示,招行的不良贷款率于2016年见顶之后持续下降,而拨备覆盖率则从2016年起持续攀升,这都反映该行的资产质量不断提升。

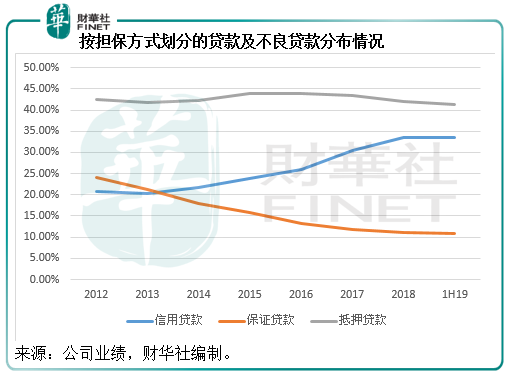

近年,面对多项金融风险,保证贷款的信用风险持续提高,所以这些年商业银行都试图提升信用质量较佳之信用贷款比重。见下图,招行的信用贷款占比自2017年起明显上升,而近年信用风险较高的保证贷款比重持续下降。这可能是其不良贷款率有所下降的一个原因。

截至2019年6月末,招行的核心一级资本充足率为11.42%,略低于年初的11.78%,不过高于银保监会披露的商业银行(不含外国银行分行)核心一级资本充足率10.71%;招行的资本充足率为15.09%,低于年初的15.68%,但高于银保监会披露的商业银行数据14.12%。从总体来看,尽管招行的资本充足率指标低于年初水平,但均高于同行平均水平。

从以上的表格可以比较得到,招行的不良贷款率仅高于邮储银行,但低于国有四大银行和交通银行。之所以低于邮储银行,主要因为邮储银行的经营方式较为审慎,相比之下,其贷款业务的占比偏低,而投资占生息资产的比重较高,反映该行对于贷款业务偏保守,因为贷款业务量比重相对较低,不良贷款率自然偏低。反观招行,贷款业务量比重符合同行平均水平,但不良贷款率较低,或更能反映其资产质量的优越性。与此同时,招行的拨备覆盖率也为最高,这些都显示出招行的资产质量较同行为高(至少从账面上来看是如此),这可能是其估值较同行高的另一个原因。

招行2006年9月在香港联交所主板上市,招股价为8.55港元。上市13年,不考虑红股、股息再投资收益、市场利率与通胀的变化等等因素,单从账面价值来看,招行上市至今(2019年9月17日收市价37.80港元)的账面收益或为36.435港元(其中累计股息为6.55元人民币),财华社估算的回报率高达4.26倍,年复合增长率或为13.62%,高于国有四大行、邮储银行和交通银行的年复合增长率(经财华社估算介于2.89%至10.49%之间),这应该是招行估值获看高一线的一个原因。

零售业务优势、跑赢同行的净利息差和经营效率,加上优于同行的资产质量,以及更佳之投资回报,是招商银行的优越之处。

2018年的“港股100强”评选中,招商银行稳守11位,在新的一年,招商银行又将有哪些可圈可点的经营效益?我们将继续密切跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享