在全球的獨立熔模鑄造製造商中,鷹普精密(01286-HK)於2018年總收入排名全球第七,並且也是前十大公司中唯一的中國企業。從收入來源看,汽車行業幾近佔據了鷹普精密總收入的半壁江山,但是無論是在6月17日的公司上市記者發佈會上,還是在最新的2019年中報中,公司似乎都有意淡化汽車行業業務。這可能與目前中國汽車市場的整體不景氣,有可能增加投資者負面關注有關。2019年上半年,中國汽車銷量為1232.3萬輛,同比下降12.4%,可是鷹普精密的收入和歸母淨利潤卻實現同比雙增長,這里究竟有什麽故事?

根據鷹普精密2019年中期業績報顯示,期内公司收入同比微增2.3%,至19.11億元(單位:港元 下同);歸母淨利潤同比增長11.1%,至3.00億元;毛利率同比增長0.3個百分點,至32.0%。雖然鷹普精密在2019年上半年的收入與淨利潤增長溫和,但是若考慮到期内車市的寒風凜冽的話,這就已經算是冬日暖陽了。

2019年上半年,在車市整體銷量不振的大背景創下,國内主流車企中僅有兩家實現了淨利潤增長,這兩家還都以新能源汽車業務為主的車企,這與主要供應内燃機汽車配件的鷹普精密沒有太大關係。鷹普精密作為汽車行業中的上遊企業自然對行業冷暖先知先覺。

熔模鑄造又被稱作「失蠟鑄造」,主要工序包括了壓蠟、修蠟、組樹、沾漿、熔蠟、澆鑄金屬液等流程。首先用低熔點的蠟澆鑄成零件的蠟模,再塗上泥漿製成泥模,並且留在泥模上留下澆鑄口。等到泥模晾幹,將其放入熱水融化内部蠟模,此時,再用留下的泥模殼焙燒成陶模。最後一步,用從澆鑄口中將金屬溶液注入陶模,待到冷卻後所需的金屬零件就製成了。

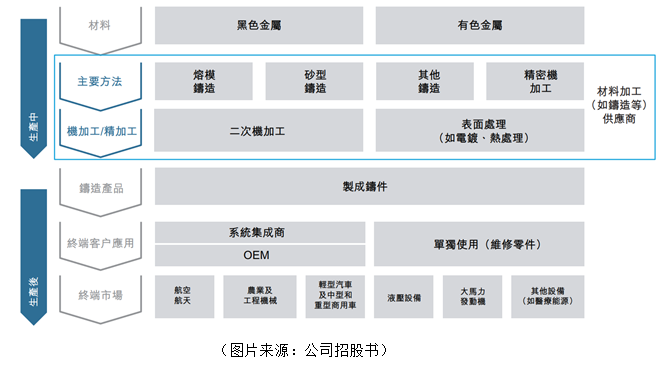

以下是鷹普精密包括熔模鑄造及其它幾大主營業務在整個行業生產鏈中所處的位置。

身處行業下遊的汽車行業面對行業週期和經濟週期的雙重疊加,他們的應對方法有限。就國内的車企來說,除部分擁有日德係合資高端品牌的車企可以做内部的結構調整,本土品牌車企銷量下滑更為嚴重。鷹普精密做為上遊企業來說,手握一定的核心技術,擁有較高的行業競爭壁壘,其競爭相對緩和,利潤也更為豐厚,這從其中報中公佈的32.0%的毛利率也可見一斑。同時,上遊企業還有另一個優勢就是其供給的中下遊企業往往不只一個行業,所以即使其中一個行業出現了週期性衰退,上遊企業也可以將重點客戶轉移至需求和利潤更高的行業中去。

據鷹普精密2019年中報披露,該公司將其三大終端市場客戶分為汽車類、工業及其他類、航空和醫療類。

若按此來劃分,汽車類業務收入就成了鷹普精密在2019年上半年唯一收入下滑的大類業務。期内,該公司汽車業務收入同比減少1.4%,至8.71億元,佔公司總收入的比重也由47.3%下降1.8個百分點至45.5%。

同時,工業及其他類業務收入同比微增0.3%,至8.25億元,佔公司總收入的比重同比下降0.9個百分點至43.2%。

最值得關注的是航空及醫療業務收入同比快速增長33.2%,至2.15億元,佔公司總收入的比重同比增長2.7個百分點至11.3%。雖然該類業務收入的絕對值目前並不高,但是從其快速成長的屬性和公司一再重點強調發展是「航空和醫療」方向,可以預見在未來該業務的收入佔比會持續提高。

熔模鑄造天生適合製造高精密的零部件,汽車和航天是傳統的兩大領域。當國内汽車行業遭遇寒流時,鷹普精密選擇轉向航空領域即是合情合理。當然,這也是上遊企業的優勢。

鷹普精密汽車業務市場主要對接的是國内的客戶,而航天業務主要對接的是歐美客戶。不僅如此,公司在亞洲與歐美市場的發展也呈現了此消彼長的態勢。

受國内乘用車市場銷售低迷影響,在2019年上半年,鷹普精密中國地區收入同比下降15.4%至3.80億元。亞洲其它地區(除國内)收入同比下降1.3%至4745萬元,整個亞洲地區的收入佔公司總收入的比重同比下降4.2%個百分點至22.4%。

歐洲市場期内收入表現相對穩定,期内收入同比增長3.1%,至6.49億元。其收入佔公司總收入的比重也僅微增0.2個百分點至33.9%。

美洲市場是在2019年上半年中,鷹普精密收入增長最快的地區市場。期内該地區收入同比增長12.7%至8.35億港元。其收入佔公司總收入比重也由2018年上半年的39.7%,提升至期内的43.7%。美國市場的收入佔到了美洲收入的93.3%。

在中美貿易摩擦的大背景下,鷹普精密大力拓展美國市場勇氣可嘉,並且有意進一步在美洲擴大產能。據公司中報披露,2019年4月,鷹普精密在墨西哥聖路易斯波西市購買兩塊相鄰土地,土地總面積22.7萬平方米,總價約770萬美元。在今年二季度已展開前期建築工程,預計在在2020年底前分階段完成精密機加工及砂型鑄造工廠的建設,並且公司也開始籌劃和著手設計在該地塊上建造鑄造工廠。公司期望工廠建成後可以繼續打開北美市場,並縮短供應鏈、生產及物流成本,增加產品在北美市場的競爭力。

需要主要的是,儘管鷹普精密所處行業擁有較高的行業競爭壁壘,但行業中也是強龍雲集。鷹普精密也在全球獨立熔模鑄造製造商中排名第七位,這還是排除了一些主要向母公司或集團提供鑄造產品的公司。中國公司向歐美市場提供產品除了在工藝及技術上滿足需求外,另一個重要原因就是價格優勢。

據財華社記者在鷹普精密2019年中期業績會現場記錄,該公司高管稱期内產品被徵收的額外關稅總額約為6080萬港元,這佔到了期内歸母淨利潤的20.3%。不過,該公司稱這「其中超三分之二由客戶承擔」,鷹普精密承擔的關稅為1070萬港元,佔比僅為17.6%。如果不考慮國内官方是否有提供支持的因素,這可以看出鷹普精密出口美國市場的產品一是擁有巨大的成本優勢。另一方面,美國市場承擔的絕大部分額外關稅也將降低公司產品的價格競爭優勢。

自鷹普精密2019年6月28日登陸港交所至今未滿四個月,該公司反復強調繼續加大投資航空及醫療終端市場產品的生產設施,力求擴大業務佔比。據公司中報披露,2019年上半年航空業務收入為1.68億元,同比增長34.2%,醫療業務收入同期收入僅為46.8百萬元,同比增長29.6%。可以看到,按收入計,航空業務大幅領先醫療業務;在收入增長速度上,航空業務也依然更佔優勢,所以在未來公司未有大的轉變前,其收入增長的主要來源依然需要依靠航空業務支持。美國業務方面,雖然現在中美貿易摩擦局勢未名,但鷹普精密加大面對美國市場的投入,也足可見其長期擁抱經濟全球化的信息。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享