華南地區民辦高等教育營辦商中國科培(01890-HK)今年1月底在香港上市,與部分久久未能走出破發魔咒的公司不同,中國科培上市以來股價節節攀升,至今(9月9日)漲幅超70%。

在港股民辦高校上市企業中,中國科培的規模水平屬中等偏下,但其盈利能力卻相當強勁,在業内卻名列前茅。就目前來看,中國科培綜合實力還不能與希望教育(01765-HK)和中教控股(00839-HK)等業内巨頭相提並論,但從短期看,中國科培的内生增長式驅動力可帶動其成為增長速度最快的企業之一。

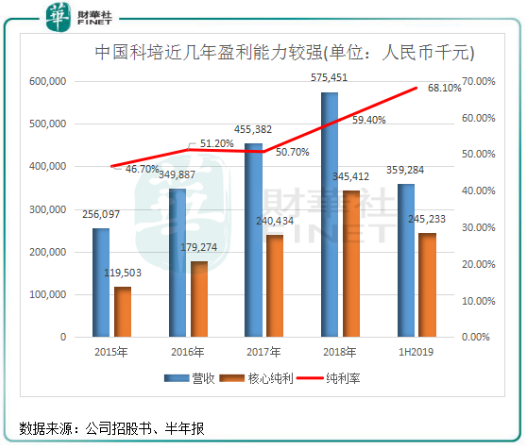

從已披露的財務數據看,中國科培核心數據相當出色。2015年-2018年,其營收翻了1.25倍,核心純利翻了1.89倍。核心純利增長率高於營收,使淨利率也表現強勁,在2019年上半年達到了68.1%,為港股民辦高教上市企業中最高的公司之一。

中國科培2019年中期的純利率較中教控股的37.1%高出31個百分點,相當強勁。而純利率如此高,與中國科培擁有兩所質量優良的學校,生均學費高於同業。

中國科培旗下有兩間學校,分别為廣東理工學院(本科院校)及肇慶市科技中等職業學校,兩間學校均位於學費較高的廣東省。本科業務是中國科培最主要的業務,2019年上半年營收比重達到了60.67%,高於其他民辦高教上市企業。廣東理工學院的入學學生總數達到了44,702名,規模相當龐大。學生均費方面,中國科培本科課程的學費定價能力不錯,2018/2019學年,本科課程學費為21,800–22,800元人民幣/人,而2014/2015學年為 17500-18000元人民幣/人,平均每年增幅達1000元(人民幣,下同)左右。21,800–22,800元人民幣/人的生均學費,在國内民辦高教中屬第一梯隊,與中教控股的生均學費差不多一個水平。

在過去的幾年里,中國科培本科生的收入佔比逐年上升,大專和中專生的收入規模基本上是原地踏步。所以判斷公司未來的收入增長,主要看本科生。

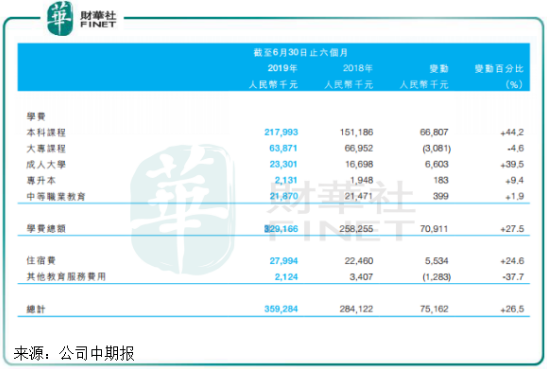

2018/2019學年,中國科培學費總額為3.29億元,同比大幅增加27.5%,其中本科課程學費收入2.18億元,同比增加44.2%,帶動了公司總營收的增長。

此外,中國科培第三大業務成人大學也表現亮眼,報告期内收入同比增加39.5%至2330.1萬元。除了大專課程,其他課程和住宿費等收入均有不錯的增長。

在校學生人數方面,中國科培的學生總數受益於本科課程的增長而大增。報告期内,中國科培在校學生總人數為5.3萬人,同比增加29.5%,其中本科課程學生人數增加34.1%至19977人,校外成人大學課程則大增103.1%,達14786人。

不但在校學生人數高速增長,中國科培的學校利用率也得到提升,由去年同期的85.1%增至報告期内的89.1%。

中國科培在2019年中期報中指:「將就2019/2020學年適當上調學費及住宿費,並計劃在必要時進一步上調學費及住宿費,以反映營運成本增加及專業及課程設置調整。」其實,早在中國科培上市之前,就通過内增長式的擴建和改造校園,改善學習條件及生活條件,並不斷推出新專業及課程吸引新生,為學費的提價提供了條件,所以才有這些年來公司以本科課程為主的生均學費逐年上升。

本次上市籌資7.88億港元後,中國科培加大了擴張和工程的改造,廣東理工學院新鼎湖校區的第三期建設預期將於2019年下半年竣工,並將進一步將廣東理工學院的可容納人數增加逾3,000名學生。除新鼎湖校區外,集團計劃進一步改造廣東理工學院的高要校區,重點擴張及改造宿舍及配套設施,可容納約7,000名學生的宿舍建設預期將於2020年下半年竣工。這都將進一步增加學生人數,隨著學生人數增長及學費上調,中國科培今年度的營收或可保持高雙位數增長。

因此,在不考慮外延併購的情況下,只靠本校的内生增長,中國科培業績既不可能斷崖式的下滑,也不可能跳躍式的增長,所以科培的優勢就是有很強的慣性。

過去四年,中國科培的毛利率都能維持64%以上的高水平,2019年上半年更是達到了70.3%的水平,可見擴招和上調學費的内生增長模式對一家教育企業帶來的盈利能力的重要性。

但是,在高教行業競爭日趨白日化的今天,單單靠擴招和上調學費能一直維持這樣的盈利能力嗎?

答案是否定的,近幾年,中國科培的營收增速總體呈下降趨勢,核心純利增速也沒有更快的增長,而且學生規模的增速也出現了明顯的下滑,表明公司要維持持續的高速增長的模式還是較為困難的,單純靠内增長模式還是會出現天花板現象。所以,要保持業績的高增長,這個科培需要以外延式拓展進行補充。

關於外延式併購,中國科培是有優勢,那就是其賬上的現金比較充裕。於2019年6月30日,中國科培現金及現金等價物為11.06億元、計息銀行及其他借貸超過1.1億元,IPO所得款還有7.6億元,在手的現金十分充足。這些資金足以讓中國科培做一項中等級别的本科院校項目併購了,慮到新併購的項目或有虧損,但虧損是可以通過公司旗下兩所院校的經營模式來進行消化掉的,這只是時間問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享