中國通號(688009-CN;03969-HK)作為科創板的首家A/H股,該公司一上市就在A股備受關注,市場爭議比較大的還是認為公司IPO定價高了,畢竟中國通號在科創板的定價高於A股。

但是,這並不妨礙科創板投資者對中國通號的熱情,在該公司上市首日,其股價就出現翻倍大漲,A股股價是港股的近兩倍,同是一家公司,股價卻差了近兩倍,可見市場的分歧有多大。雖然近兩個月中國通號在A股股價大幅調整,但公司在A股的股價也接近10元(人民幣,下同),是港股的一倍多,那麽,到底是港股低估了?還是A股高估了?

在回答上面這個問題之前,我們先來看看中國通號近期的經營業績。

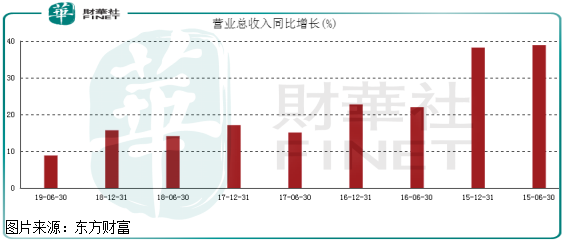

2019年上半年中國通號實現營業收入205.1億元,較2018年同期的189.1億元,增長了8.49%;歸屬於上市公司扣非後的淨利潤為20.6億元,較2018年同期的19.3億元,增長7.03%;毛利率為23.3%,較2018年同期上漲1.3個百分點;淨利率為11.9%,較2018年同期上漲0.7%個百分點。

如果只是看上面這組數據,很難看得出中國通號的問題,但是,如果我們縱向和歷史數據對比一下,就會發現問題。公司營業收入增速處於近幾年的新低,這個問題還是需要重視,因為,有了收入才可能會有利潤,而收入增速下滑,意味著公司後期的淨利潤數據可能也不會樂觀。

那麽,收入為什麽下滑呢?收入下滑是主動的還是被動的?

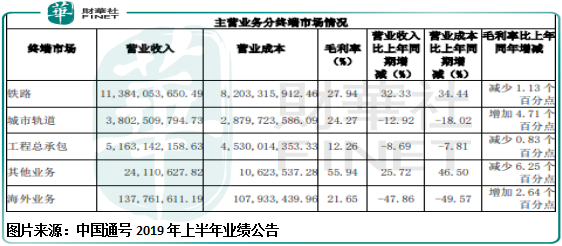

首先,從中國通號的營收構成來看,公司收入由鐵路(毛利率為27.84%)、城市軌道(毛利率為24.27%)、工程總承包(毛利率為12.26%)、其他業務(毛利率55.94%)和海外業務(毛利率21.65%)構成。

其中,鐵路業務收入佔總收入一半以上,其次再是工程總承包業務和城市軌道業務,這兩項佔總收入約44%,營收增速出現放緩也主要是因為這兩項業務增速出現下滑所致。

具體看,城市軌道業務收入下滑12.92%,工程總承包業務收入下滑8.69%,工程總承包業務毛利率只有12.26%,減去費用開支,毛估公司這塊業務基本不賺錢,所以,這塊收入下滑並不見得是壞事,公司在半年報也進一步解釋,這塊業務下滑主要是自身結構調整所致。

也就城市軌道業務收入的下滑需要重視,因為,這塊的毛利率較高,下滑會影響公司的淨利潤,對於下滑原因,公司解釋說由於傳統優勢地區上海、鄭州、深圳等地鐵招標數量大多集中在下半年,導致上半年地鐵業務收入有所下降。

這個因素到底會影響公司上半年業務收入比重多大,我們不知道,但是這塊收入下滑12.92%,下降幅度也不大,如果考慮到招標數量集中在下半年影響,這塊業務收入下滑應該是暫時性的。

所以,總體來看,中國通號今年上半年營收出現下滑並不可怕,有一部分原因是公司調整低毛利率產品佔比所致,一部分原因是城市軌道業務招標數量集中在下半年所致,而城市軌道業務下半年預計會重回增長,但是這塊業務下半年還需要重點關注。另外,中國通號毛利率和淨利率均出現提升,這也是得益於公司調整業務結構所致。

現在,我們再回到開頭的問題,到底是A股被高估還是港股被高估了?

首先,從中國通號的收入來看,增長出現持續放緩,鑒於公司技術和規模均處於行業領先地位,所以,收入增速放緩,一般意味著行業逐漸飽和了,過了快速發展階段。

另外,中國通號業績相對穩定,用市盈率估值比較合理。截至2019年9月10日公司股價收盤,在A股市盈率(PE)為28.7倍,在港股的市盈率12.7倍,A股估值高於港股一倍多。

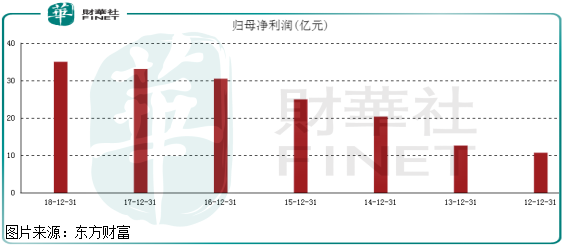

公司從2012年歸母淨利潤10.68億元,增長至2018年的35.01億元,年復合增速18.5%,這個數據是比較棒的,但是,未來7年公司淨利潤可以做到復合增長18.5%嗎?估計大概率是不行的,因為不管是營收增速還是淨利潤增速都已經大大放緩到了個位數增長,且這並不是自身原因,而是因為行業逐漸飽和了。

如果淨利潤增速未來7年、10年做不到18.5%,只有個位數增長,那麽28.7倍的市盈率合理嗎?投資這家公司,想要收回成本毛估怎麽也得近二十年吧?你覺得合理嗎?

到這里,中國通號在港股估值合理還是在A股估值合理,估計已經非常清楚了吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享