毗鄰維多利亞港的香港島夜景像星光般璀璨,流光溢彩,讓人頗感震撼。參與點亮香港島漆黑夜幕的,是當前世界上歷史最悠久的電力公司之一——港燈-SS(02638-HK)(以下簡稱「港燈」),港燈為香港島及南丫島千千萬萬的居民提供電力供應。

港燈在香港供電已超過120年,歷經風風雨雨,無論戰火亦是繁榮,港燈始終時刻照亮香港。窮苦的人們都會安慰自己「苦儘甘來」,然而,港燈雖然不窮,苦與辣都品嘗過,但如今卻難以體驗其中的「甘」,這是為何?

我們從港燈最新公佈的業績報談起。

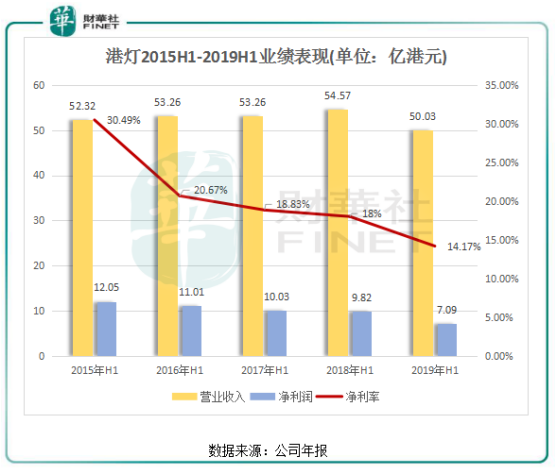

中期營收多年停滞不前,淨利4連降

7月30日,港燈披露了其截至2019年6月30日止6個月的業績報。根據公告,港燈期内營收淨利齊降,其中實現收入約50.03億港元,同比減少約8.32%;公司股份持有人應佔期内溢利7.09億港元,同比減少約27.8%。

30日中午業績公佈後,市場似乎對港燈下滑的業績表現得習以為常。當日下午開市,港燈股價短暫下跌最低至2%,隨後觸底反彈,收盤僅跌0.88%,成交額不到3500萬港元。31日,港燈股價表現亦是平平淡淡,無風無浪,最終收漲0.25%。

翻看最近5年的業績數據,終於發現市場對港燈的運營表現習以為常的原因。近5年來,港燈的營收停滞不前,徘徊在50億港元-55億港元之間。而淨利潤就比較讓人失望了,算上此次中期業績,港燈的淨利潤已是4連降,而且是平穩下降,不拖泥帶水。淨利潤下滑也拖累了港燈的淨利率表現,2015年上半年-2019年上半年的淨利率下降了16.32個百分點,幅度相當大。

實際上,在2018年及今年上半年,包括香港市場在内的電力供應企業整體利潤呈下降趨勢。環保、電力體製改革等多重因素使電力供應企業面臨轉型壓力,盈利能力減弱。

能源結構轉型刻不容緩

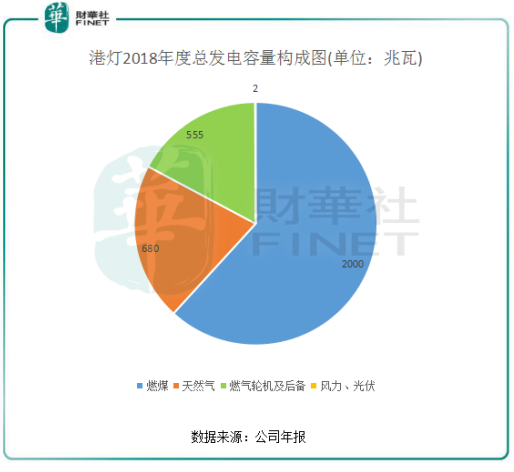

港燈的發電廠位於南丫島,發電燃料包括天然氣和燃煤,發電廠產生的電力透過電纜網絡輸配至各用戶。

在港燈的南丫發電廠中,主要以燃煤發電為主,發電量佔了總發電量的60%以上。天然氣發電是港燈第二大發電業務,港燈還涉及燃氣輪機及後備發電,還有風力及光伏發電,不過佔比較小。

從上圖看,港燈到目前為止仍是一家很傳統的發電企業。在面對氣候變化和環保問題日益嚴峻的今天,以污染嚴重的燃煤作為發電燃料顯然併不時代發展潮流,燃煤發電在燃料運輸、環保等方面受到限製,運輸成本較高,發電燃料結構轉型已刻不容緩。港燈也有為此而努力過,在天然氣、風電等也有所探索。例如,港燈分别在2006年及2010年啓用風力發電機組及燃氣機組。

香港政府的「2030+氣候」行動計劃,意味港燈以天然氣替代煤炭的程度將比市場預期高。在經香港政府批準的發展計劃中,港燈2019-2023年資本支出總計將達到266億港元。

為此,港燈計劃將2018年發電量佔比為30%的燃氣發電比例提升至2020年的50%,進而進一步提升至2023年的70%。然而遺憾的是,港燈的發電結構轉型近些年來十分緩慢,清潔能源的發電比例遠遠跟不上來,以至於目前有多台舊燃煤和燃氣發電機組仍在運行。

新利潤管制協議下的尷尬

港燈於2017年4月與香港政府簽訂新管制計劃協議,根據新管制計劃協議,港燈的準許利潤將由9.99%降至8%,新管制計劃協議將於2019年1月1日起生效,為期15年。

新管制計劃協議的更新可逐步把香港兩電(港燈及中電控股(00002-HK))燃煤發電機組更換為燃氣發電機組將可減低碳排放,大大有助香港的減碳工作。

因此,新管制計劃協議是政策的需求,也是港燈進行深度轉型的長遠發展必經之路,對港燈來說是一項長期的利好推動因素。但新管制計劃協議造成的龐大資本開支也讓港燈經歷轉型的陣痛,盈利水平離新管制計劃中8%的準許利潤相差甚遠,反而在2019年上半年出現了負增長。畢竟準許利潤併非保證利潤,能衡量好兩者併非易事。

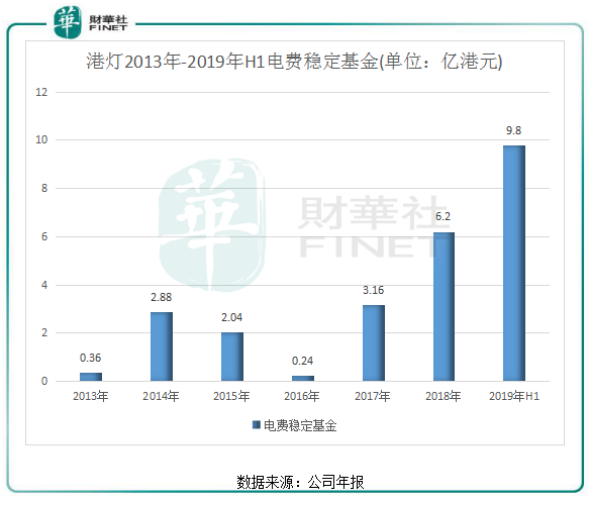

由於新管制計劃協議將於2019年1月1日起生效,所以自2019年起,燃料調整費在因應實際燃料成本更頻密調整的情況下,港燈將會在適時於電費中反映燃料成本的變動,因此或會使電費受壓。所以,在電費可能受壓以及實際利潤增速不如意的雙重重壓下,港燈必須要準備一定數額的電費穩定基金,中電控股也是如此。電費穩定基金實際上等同於運營成本的資本支出,其作用是在公司利潤少於準許利潤時,能從穩定基金中撥出款項,給投資者一個交代。

在管制計劃下,港燈在今年上半年不得不擴容電費穩定基金。在2016年,港燈的電費穩定基金僅為2400萬港元,到了2018年增至6.2億港元,2019年上半年則大幅攀升至9.8億港元,9.8的數額已高於其2019年上半年的淨利潤。

總結:

新利潤管制協議以及公司能源結構轉型下,港燈的盈利更是充滿不確定性,財務費用及非直接營運成本增加拉低了2019年上半年的盈利,且後續的資本支出及派息需求或將令港燈現金流承壓。

但從另一個角度看,港燈可透過固定投資取得準許利潤,這將成為港燈長期能走穩健發展的一個推動力。隨著後續燃氣及風電機組的建成逐步進行運營期,可助力港燈成功走向轉型,更高效清潔的能源供給也可帶來更具有前景的盈利。港燈在今年5月24日成功入選第七屆「港股100強」榜單,表明其綜合實力仍十分強勁,如今遇到的困境也將會是暫時的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享