蘇寧易購(002024-CN)作為國内線下零售行業的龍頭之一,近十年在互聯網的衝擊之下,市值和淨利潤都長期止步不前,投資人也是苦不堪言。

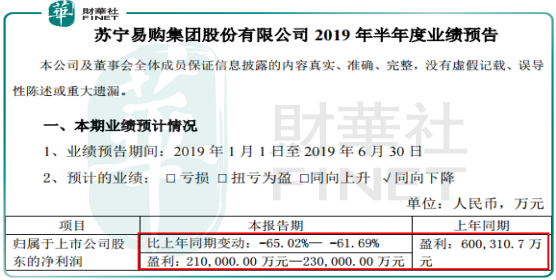

根據蘇寧易購最新披露的2019年上半年業績快報顯示,實現歸屬於上市公司股東的淨利潤下滑65.02%至61.69%,盈利21億元(人民幣,下同)至23億元,上年同期公司盈利約60億元。從蘇寧披露的淨利潤數據看,很明顯上半年公司盈利狀況進一步衰退。

圖片來源:蘇寧易購集團股份有限公司2019年半年度業績預告

公司進一步披露,解釋上半年淨利潤大幅下滑的主要原因有兩個:第一,蘇寧小店上半年虧損拖累了業績;第二,2018年公司出售了部分阿里巴巴股份實現淨利潤56.01億元,所以今年淨利潤同比數據就顯得很少。

另外,蘇寧易購的蘇寧小店除過虧損之外,公司還轉讓了蘇寧小店的股權,增加了公司淨利潤約34.28億元,如果扣除蘇寧小店上半年的經營虧損及其股權轉讓帶來的淨利潤增加,則預計歸屬於上市公司股東的淨利潤為8.7億元-10.7億元。也就是說,如果扣除轉讓蘇寧小店給公司帶來的收益之外,上半年實際公司是虧損的。

這是什麽概念?沒有詳細的對比數據,還真看不出來。

首先,我們來看蘇寧易購2018年上半年披露的淨利潤數據,歸屬於上市公司股東的淨利潤為60億元,扣非後歸屬於上市公司股東的淨利潤為3268萬元。扣非前公司淨利潤數據包含出售阿里巴巴帶來的56.01億元非經常性淨利潤。

再來對比蘇寧易購2019年上半年淨利潤數據看,扣除非經常性損益前公司實現淨利潤21億元至23億元,扣除轉讓蘇寧小店給公司帶來的收益之外,上半年是虧損的。也就是說2019上半年蘇寧易購的實際盈利狀況是繼續惡化的。

經過縱向比較之後,我們會發現蘇寧的盈利狀況確實不怎麽樣。接下來,我們再來橫向比較看看。

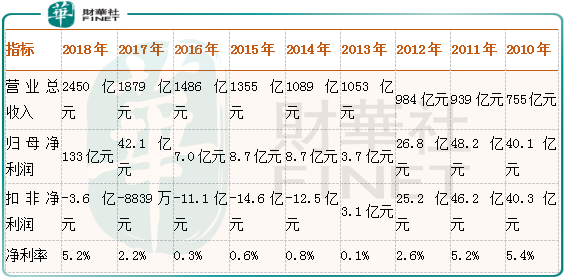

2018年蘇寧易購實現營業總收入2450億元,同比增長30.35%,屬於高速增長,歸屬母公司淨利潤為133億元,淨利率為5.2%,這組數據也還行,畢竟零售公司普遍淨利率比較低,但是,我們發現公司扣非後的淨利潤卻虧損3.6億元,意味著公司主營業務實際是虧損的,扣非後淨利率實際是負的,這是經常性的還是非經常性的?

數據來源:WIND

以上圖表是我們查看了公司2010年之後的營收、利潤數據,發現公司營收數據增長非常漂亮,竟然沒有一年是下滑的,但是看公司歸母淨利潤和扣非淨利潤數據就不怎麽樣了,尤其是扣非淨利潤已經連續虧損5年了,意味著公司主營業務連續五年在虧損了。

從以上數據我們可以發現,不管是因為什麽原因蘇寧易購賺錢真沒有那麽容易,因為它的主營業務不是一年在虧損,而是已經持續好多年。

到這里,有讀者可能會說公司的營收數據一直很好啊,增長也很快,淨利率未來會不會提升,甚至超過2010年以前的數據,是這樣的?

市場的投資者也有人給蘇寧用市銷率估值,一算之後,得出蘇寧易購的市銷率才0.3左右。2019年一季度公司總營收增長25.44%,預計全年總營收在3000億上下,所以就會說2019年如果公司淨利率可以達到5%,甚至更高,淨利潤就是150億,甚至更高。

只能說這是有可能,實際淨利率想要達到5%,估計是難上加難,首先,從以往數據就可以證明,近幾年蘇寧易購别說淨利率達到5%了,就算扣非後想要實現盈利都是非常困難。另外,從整個行業來看,根據萬得數據統計,零售(中信)成分股指2018年行業算術平均淨利率為2.8%,可見這個行業想要賺錢多年難,想想看賣出100元產品,淨利潤也就幾元,甚至會面臨很大的虧損風險。

又憑什麽預測蘇寧的主營業務淨利率會高於行業平均值,畢竟近幾年互聯網的普及,對蘇寧的衝擊是越來越大,近幾年新崛起的拼多多更是讓蘇寧雪上加霜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享