以財務軟件起家的金蝶國際,理想是成為雲服務的弄潮兒。「理想很豐滿,現實很骨幹」,未料當頭迎來的竟是「家門起火」。

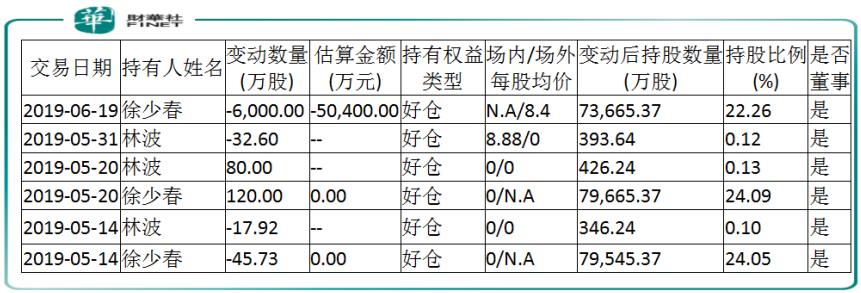

金蝶國際在7月5日發盈利預警。而公司董事會主席徐少春早就在6月19日減持6000萬股。這一前一後緊挨著的兩個事件是投資者最忌憚的,曾遭沽空的金蝶國際更難洗清了。

公司股價更是從9.19元,跌至今日開盤的6.91元,仍在下挫中。

7月8日,花旗下調金蝶公司投資評級至中性,中金公司亦維持中性評級。

中金公司認為,金蝶國際傳統ERP業務疲軟,雲業務相關投資可能導致利潤率承壓,下調公司淨利潤預測30%和1.6%至3.10億元和5.15億元,下調目標價22%至7港元,對應12%下行空間。

花旗報告指出,基於金蝶國際雲業務投資毛利承壓,決定下調其2019-2021年每股盈測23%、17.3%及11.1%,至0.12、0.166及0.219元人民幣。

7月5日,金蝶國際(00268-HK)發盈利警告,2019年上半年營收預估為14.7-15.3億元之間,同比增加15-20%。而盈利則介於1.02-1.19億元之間,同比下降30%至40%。

對於增收不早增利,公告解釋稱,由於今年加速雲轉型戰略,加大金蝶雲蒼穹業務戰略性投入,讓利潤承受。

更為詭異的是,就在公司發盈利預警前的6月19日,金蝶國際董事會主席徐少春減持6000萬股。據wind數據顯示,公司管理層自5月以來,已多次在二級市場減持公司股票。

為何會大舉減持股票?有市場人士分析稱,最主要為關聯貸款還款。金蝶2018年報中披露剝離兩家公司,金蝶醫療和雲家。這兩家公司與金蝶國際存在關聯貸款,減持主要原因為關聯貸款還款。

此前,公司2019年業績曾被各大證券公司看好,光大國際預期其全年盈利為3.44億元,中信建投預期2019全年盈利為4.9億,國信證券則預期為5.21億。如今也不得不向現實低頭。

金蝶國際主要從事企業資源管理軟件的銷售、維護等TO B業務,公司主營業務可以歸納為兩大板塊,一是傳統ERP業務。二是雲服務。

雲服務被定義為公司的未來,是其近年來加碼發展的主要業務。今年上半年,金蝶國際雲服務收入介於5.3-5.7億元,同比增加約50%至60%。

同期對比看不出大的毛病,但環比2018年下半年雲服務增速,妥妥的負增長。2018年下半年,公司雲服務收入為4.94億,同比增長73.3%。

所以環比之下,金蝶國際的雲業務還是叫好不叫座。

據IDC發佈的《中國公有雲市場2018年上半年跟蹤報告》,中國企業級SaaS廠商中,金蝶的銷售收入排名第一,連續兩年蟬聯企業級SaaS銷售收入、SaaS ERM、財務雲佔有率第一。

但金蝶國際的雲服務板塊還是虧損。

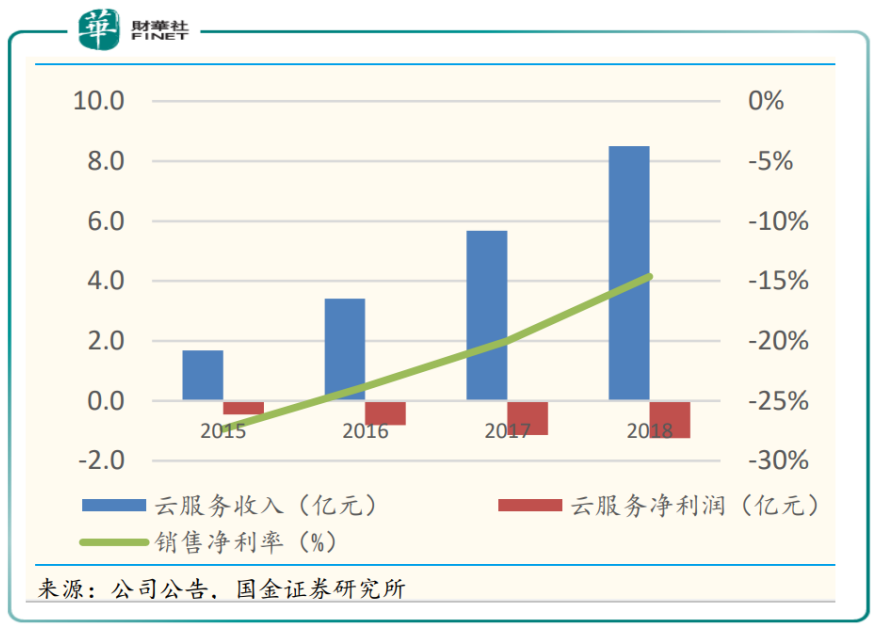

2016年,公司雲服務收入3.4億元,虧損額為8825萬元。2017年,雲服務收入為5.68億元,虧損額為1.13億元。2018年,公司雲服務收入8.49億元,虧損額為1.24億元。

雲服務的虧損併不能阻擋金蝶國際的戰略步伐。Wind數據顯示,2016年至2018年間,公司研發費用金額從2.84億元攀升至4.05億元。

在戰略傾斜下,2016-2018年間,公司雲服務同比增長分别達103%、66.7%、49.5%。從這個趨勢看,公司雲服務還是有放緩趨勢,最讓人不解的還是,金蝶國際在雲服務基本完成轉型的2016年,為何獲得暴利增長?

這一切還要從2016年「雲之家」的交易談起。

公司自2011年啓動雲轉型以來,雖經歷8年有餘,但雲業務始終未能盈利。情急之下,公司雲業務因「雲之家」買賣、遭遇市場「沽空」,而變得撲朔迷離。

2016年,金蝶國際曾將虧損的「雲之家」業務,其中85%股權作價4333萬元賣給白金投資,而剩餘15%權益在公司財報改為聯營公司權益。

這項操作之後,公司2016年財報表現相當亮眼,雲服務、營收都同比大增。在這類非經常性損益充斥的高增速,肯定是後面兩年增速趕超不了的,所以呈放緩趨勢。

本以為金蝶國際就此「收手」,專註手中業務。未想,2019年3月,被「抛棄」的雲之家又要被買回來。

金蝶國際公告稱,與其合併財報的弘金投資,從蝶創控股買入雲之家51.73%的股權。雲之家也將成為金蝶國際受控結構性實體,財務數據重新併入金蝶國際財報。

彼時雲之家尚未盈利,但卻集結7000多家大型付費企業客戶,其中包括製造公司格力、海爾等。估值也較2016年有大幅上升。

但回購也遭受到市場質疑。有投資者懷疑公司用心,對公司規劃管理缺乏安全感。尤其是在被「沽空」之後,金蝶國際取消了對雲之家的回購。

金蝶國際正在經受前所未有的考驗和來自各方的質疑。

從前文可以看出,公司雲服務發展「急功近利」,節奏似乎淩亂了點。

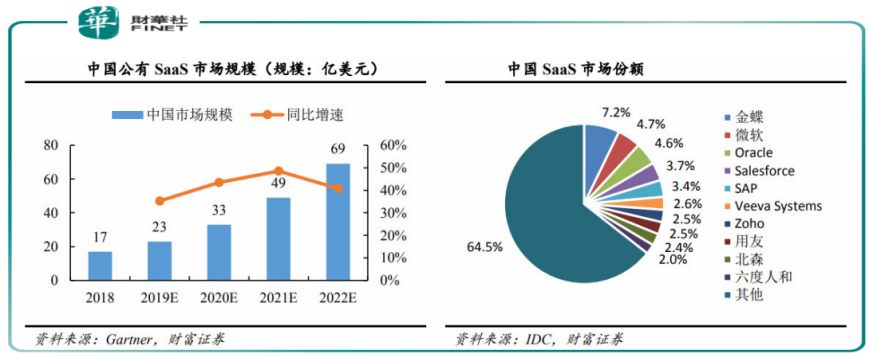

且從競爭角度看,國内SaaS市場高度碎片化,始終沒有出現寡頭廠商,也因此競爭更加殘酷和激烈。金蝶市場份額僅佔7.2%,前十大公司加起來亦不足40%的份額。

業内較大巨頭用友網絡2018年雲業務收入(不含金融類)8.51億元,同比增長108%,佔營收規模比重達到11.05%,較上年提升4.6個百分點。

此外行業還有很多縱向發展的有高壁壘的軟件企業,比如註政建築信息化龍頭廣聯達,酒店信息化龍頭石基信息等,群龍爭霸之下,任何企業想要在 SaaS 領域獨大變得更難。

雲服務業務之外,作為公司主要利潤來源的傳統ERP業務收成又是如何?

2018年,公司ERP業務的收入19.59億元,雲服務收入8.49億元,ERP業務仍是金蝶國際的營收支柱,佔到總收入將近7成的比例。

但ERP業務對比2017年僅同比增長12.9%,增長遜於市場17%的增長預期。主要由於中型企業上雲使K/3收入減少。

傳統ERP業務增速放緩,雲服務面臨「内憂外患」,金蝶國際的2019年不好走。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享