退市八年後的華潤微電子再次衝擊科創板。

日前,華潤微電子有限公司提交了申報稿,擬科創板上市,併公開發行不超過29299.4049萬股,佔發行後總股本的比例不低於25%。

對於華潤微電子選擇科創板上市,華潤微電子法定代表人兼常務副董事長陳南翔曾表示,「公司上市後5日内不設漲跌幅限製,之後漲跌幅為20%。這一條規則就可以說明,科創板上市企業能夠更為準確地獲得市場估值,價格傳導機製會更為有效,企業借力資本能實現更好發展。」

華潤微電子是華潤集團半導體投資運營平台,算得上是一家擁有芯片設計、晶圓製造、封裝測試等全產業鏈一體化經營能力的半導體企業,產品聚焦於功率半導體、智能傳感器與智能控製領域,為客戶提供豐富的半導體產品與係統解決方案。

值得一提的是,華潤微電子早在資本市場現身多年。

2004年8月,華潤上華於香港聯交所主板成功上市,每股價格0.50港元,共募集資金約3.42億港元。2008年,華潤上華更名為華潤微電子。2011年11月,華潤微電子從香港聯交所私有化退市。七年之後,華潤微電子卷土重來,再次敲響資本市場大門。

據了解,華潤微電子是央企華潤集團旗下全資半導體投資運營平台,其唯一股東為華潤集團(微電子)有限公司,主營芯片設計、晶圓製造、封裝測試等半導體全產業鏈服務,以銷售額計,公司在2017年中國半導體企業中排名第九,是前十名企業中唯一一家以IDM模式為主運營的半導體企業,同時也是中國規模最大的功率器件企業。

對於八年前的退市,公開信息顯示,華潤微電子在2011年私有化退市主要的原因係2008年的金融危機導致公司的經營狀況比較糟糕,因為華潤微電子不願意持續披露比較糟糕的財報,因此選擇了退市。

業績方面,2016-2018年,華潤微電子的資產總額分别為74.11億元、96.21億元、99.02億元,分别實現營業收入43.97億元、58.76億元、62.71億元,分别實現歸母淨利潤分别為-3.03億元、7028.29萬元、4.29億元。

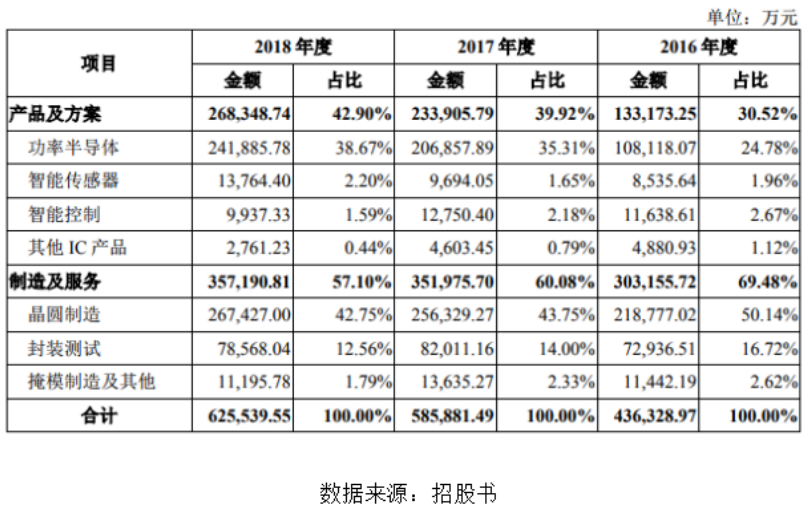

據招股書顯示,目前公司主營業務可分為產品與方案、製造與服務兩大業務板塊。報告期内,華潤微電子的產品與方案業務板塊收入佔比持續提高,從2016年度的30.52%增長到2018年度的42.90%;在其細分業務領域中,功率半導體、晶圓製造兩大產品線是其主要收入來源,兩者收入佔比合計超70%。

其中,2016-2018年,華潤微電子功率半導體的收入分别為10.81億元、20.69億元、24.19億元,收入佔比分别為24.78%、35.31%、38.67%;晶圓製造的收入分别為21.88億元、25.63億元、26.74億元,收入佔比分别為50.14%、43.75%、42.75%。

招股說明書顯示,2016年-2018年,華潤微電子的產品及方案業務產生的銷售收入分别為133173.25萬元、233905.79萬元、268348.74萬元,分别佔當期主營業務收入的30.52%、39.92%、42.9%;製造及服務產生的銷售收入分别為303155.72萬元、351975.7萬元、357190.81萬元,分别佔當期主營業務的69.48%、60.08%、57.1%。

華潤微電子的產品及方案業務產生的收入以逐漸在與製造及服務業務產生的收入縮小差距,但製造及服務業務依舊是華潤微電子的第一大業務。

雖說是第一大業務,但毛利率低於同行業可比公司平均值。

招股書顯示,2016年-2018年,華潤微電子製造及服務業務的毛利率分别為9.91%、16.33%、18.57%,呈現持續上升的趨勢,同行業可比公司平均值分别為22.16%、24.31%、33.45%。

近三年,華潤微電子製造及服務業務的毛利率均遠低於同行業可比公司平均值,特别是2018年,華潤微電子製造及服務業務的毛利率較同行業可比公司平均值少了近15個百分點。

1.產品叠代較快的風險

由於半導體行業的特殊性,公司未來仍然面臨著產品叠代速度過快的風險,如果公司的技術與工藝未能跟上競爭對手新技術、新工藝的持續升級換代或者下遊客戶的需求,可能導致公司產品被趕超或替代,進而在新產品領域難以保持市場的領先地位。

2.研發未達預期風險

半導體行業的研發存在週期較長、資金投入較大的特點。同時,公司需要按照行 業發展趨勢佈局前瞻性的研發。但是由於行業整體的更新頻率較高,公司研發的風險 也在加大。如果公司無法準確根據行業發展趨勢確定研發方向,則公司將浪費較大的資源,併喪失市場機會。

另外,由於半導體行業研發項目的週期較長,將會導致整個項目的不確定性較高,若研發項啓動後的進度及效果未達預期,或者研發的新技術或者產品尚不具備商業價值,可能導致前期的各項成本投入無法收回。

3.行業競爭風險

雖說華潤微電子,作為中國功率半導體的龍頭企業,但與國外大公司相比,當前還處於努力奔跑狀態。

當下,全球主要功率器件市場被國外巨頭把持。如消費領域為西門子、安森美的天下;中等電壓的工業級市場基本被ABB、英飛淩、三菱電機所把持;而在3300V以上高電壓領域,更是被英飛淩、ABB、三菱電機三家所壟斷。

而作為中國功率半導體市場中,前三大產品是電源管理IC、MOSFET、IGBT。三者市場規模佔2018年中國功率半導體市場規模比例分别為60.98%,20.21%與13.92%。由於國内企業技術不佔優勢,這幾大市場,同樣被這些國際巨頭佔領。想要有所成績,華潤微電子還需要很努力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享