急急急!眼看2019年已經來到7月,或許對於普通人來說這個節點不過能夠激起關於新一年又匆匆過去了一半這樣的感觸罷了,但對於在港股市場已經停牌逾三年,且除牌命運降臨前的「補救期」將於本月底結束的明發集團(00846-HK)而言,可就當真是到了火燒眉毛的時候了。

自去年8月1日起,港交所上市規則項下除牌框架修訂版正式生效。根據修訂後的上市規則除牌框架,港交所可以直接踢走不再符合上市準則的公司,適當時可將彼等立即除牌,而首當其衝就是那些停牌日久不見復牌動靜、狀似在港市「小黑屋」蹲牆角上了瘾的問題公司們。

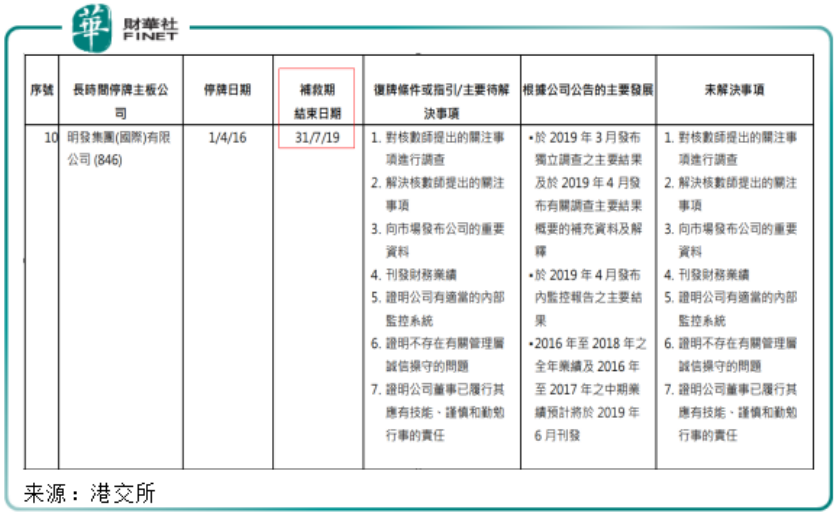

作為自2016年4月1日起開始停牌的明發集團,在去年除牌新規落地生效前已經持續停牌超過12個月,因此獲得新規生效之日起計12個月的過渡安排「補救期」——根據新規,明發集團若在此後12個月内仍舊未能成功復牌,則將迎來被強製除牌的命運。

隨著2019年7月31日這個明發集團除牌前補救期結束的日子逐漸迫近,而其又遲遲不見復牌進展,可以說困擾明發超過三年的退市危機已經愈演愈烈,現如今已將其自身推到了「懸崖」的邊緣。

回首2009年明發集團順利赴港上市之時,有誰會想到這家聲名鵲起的閩係房企的資本市場之路竟會是如今這個走向呢?

1994年,黃氏兄弟(黃煥明與其弟黃慶祝)在福建廈門成立了明發集團,就此開展其房地產業務,併在隨後於福建廈門及泉州完成多個物業項目,地產主業順利起航。起初明發集團主要在廈門開始開發工業園及酒店業務,後來又開始集中發展住宅物業;2002年開始,明發將戰略重點轉向商業地產的開發和運營,在廈門首個大型住宅物業開始興建廈門明發豪庭。其後數年,集團在廈門亦開發多個其他住宅綜合體,併迅速聲名鵲起,成為福建省主要開發商之一。

為進一步令集團物業組合多元化發展,以及滿足人們對商用物業逐漸增加的需求,2005年明發集團開始在廈門興建首個大型多用途商業綜合體廈門明發商業廣場。廈門明發商業廣場包括多個國際知名的旗艦零售商鋪、餐廳、主題商業街及文化娛樂設施,隨著其商業運作的成功,明發開始在福建省其他地區興建同類商業廣場——這些商業廣場標志著明發集團日益注重發展大型多用途商業綜合體。

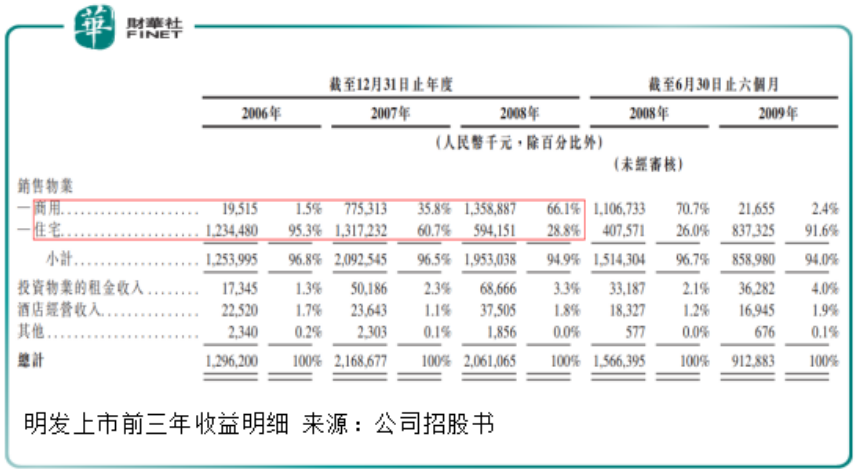

2007年,明發集團啓動上市計劃,併於2009年11月13日成功登陸港交所主板掛牌,成為當時繼寶龍地產、禹洲地產之後在香港上市的第三家廈門民營房企。至上市前的2008年,明發商用物業銷售收入一舉超越住宅物業銷售收入,成為集團最重要的收入來源,收入佔比躍升至66.1%。

截至目前,明發成功開發運營及正在開發的項目有廈門明發商業廣場、無錫明發商業廣場、南京明發商業廣場、合肥明發商業廣場、揚州明發商業廣場、漳州明發商業廣場、洪濑明發商業中心等。明發商業廣場依靠其「商業地產+商業巨頭=城市經濟」的戰略聯盟合作模式,與世界500強在内的國際國内大商團強強聯手,已成為國内具有重大影響力的商業地產連鎖品牌。

然而上市初期看似前途一片大好的明發集團,進入2010年代之後的經營表現卻很是波折,其早前展露出的商業地產品牌優勢也併不穩定。

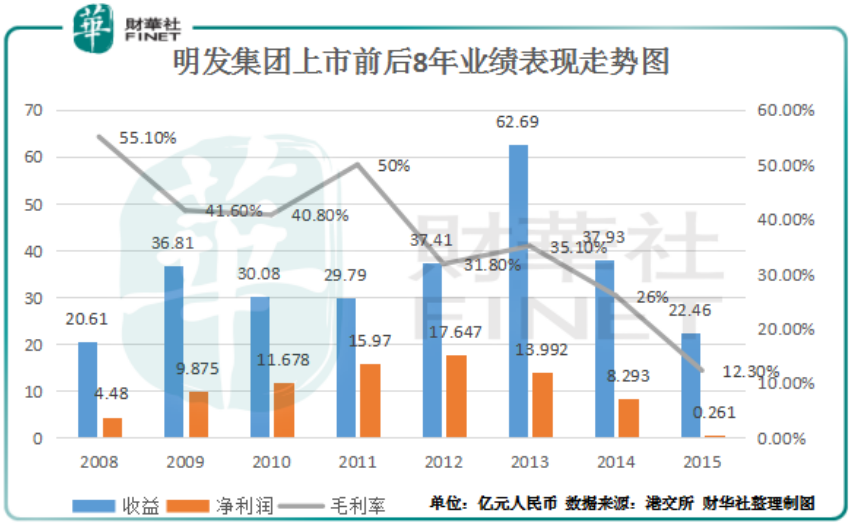

2009年,上市第一年的明發集團雖然交出了亮麗的成績單,綜合收益大幅增長78.6%至36.81億元(人民幣,下同),淨利潤更是同比翻倍增逾120%至9.88億元新高水平,但其内部物業銷售組合結構被打破,此前佔比超6成的商用物業銷售收入驟降38.1%至8.41億元,銷售佔比同步大跌至22.8%。與此同時,住宅物業銷售收入年内大增358.6%至27.25億元,收入佔比又躍升至74%。

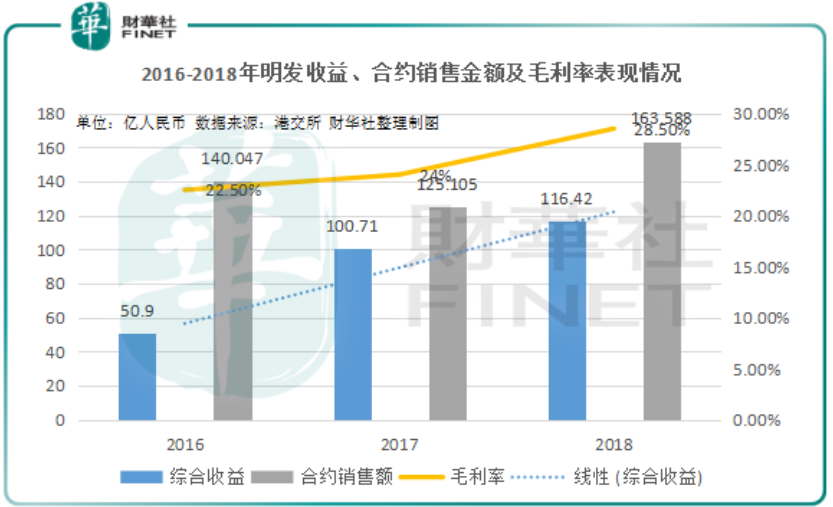

由於住宅物業毛利率不及商業物業,隨著物業銷售組合的調整,明發年内的毛利率水平由上年的55.1%顯著下跌至41.6%。此後的6年,明發集團的綜合業績表現頗為動蕩,從下圖可見一斑。

儘管上市後的前幾年明發綜合收益有小幅波動,但盈利方面還是保持著連貫的增勢,直到2013年公司綜合收益因交付的物業增多及平均售價增長而錄得歷年來新高水平的62.69億元,但年内公司出售收益減少(2012年因出售合營企業錄得其他收益10.3億元),至其最終在上市後首次錄得淨利潤的下跌。

之後明發集團就迎來了徹底的「下坡路」,而禍事最終在2016年4月1日爆發。當日一早明發集團刊發其2015年度的業績報告,顯示其綜合業績延續上年的跌勢,且經營狀態堪憂:2015年度公司收益大跌40.8%,淨利潤更是暴跌96.9%至僅有慘淡的2610萬元,這落差說是從天堂跌進了地獄也不為過。

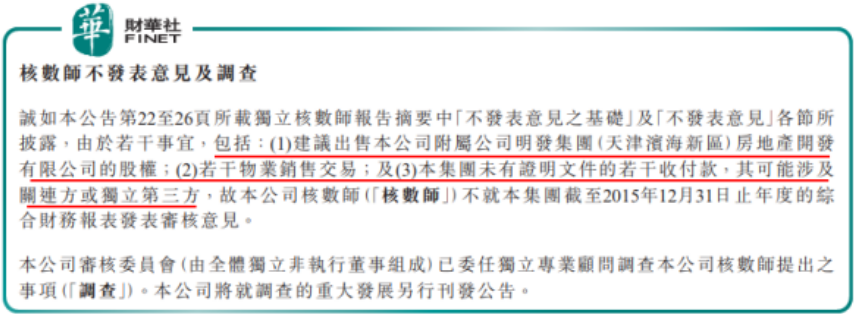

業績數據的爆冷表現已足夠令明發頭大,未想「屋漏偏逢連夜雨」,明發2015年度的業績報告又遭到核數師羅兵鹹永道的發難,稱其未能對明發若幹股權轉讓、銷售交易以及多項與其他公司具資金流動性質的事宜取得足夠且適當的審核憑證,因此對明發2015年的財報給出「不發表意見」的審核意見。

核數師對公司財報不發表意見的背後,說明其財務數據的真實性難以得到保障。就在明發刊出被羅兵鹹永道「不發表意見」的2015年度業績報告後不久,港交所方面迅速做出反應,責令其於2016年4月1日起停牌以解決核數師提出的相關問題。

2016年4月29日及2018年7月27日,港交所方面分别對明發施加復牌條件,包括對前核數師提出的事宜進行調查併披露調查結果;處理2015年財報中的審核保留意見;將所有重大資料告知市場;以及刊發所有尚未發佈財務業績。

自停牌以來明發就進入了「閉門思過」的狀態,但其復牌之路卻走得相當艱難:轉眼停牌至今已經長達三年,明發卻始終沒能達成所有復牌條件。

來到2019年,眼看復牌仍舊遙遙無期的明發日子當然不會太好過。1月31日,公司總算刊發了2015年度的報告;3月31日,明發又發表了等待已久的《獨立法證調查主要結果概要》的報告,對核數師的疑問做了對應的說明,但這仍然不夠,一是港交所方面對這份調查報告尚未表態,二是其過去三年的財務業績尚未刊發。

7月2日,距離可能獲發除牌「最後通牒」僅剩不足一月的最後關頭,明發總算公佈了其2016年、2017年及2018年的財務業績報告,儘管拖沓了三年,如今走到退市邊緣的明發似乎也爆發了強烈的「求生欲」。

但過去的三年,因停牌遠離了市場喧嚣的明發其經營成果也說不上樂觀。

一方面明發的收益水平確實在2016至2018年實現了穩健的增長,且在2017年首度突破百億元關口,按年大增近一倍;同時公司毛利率水平也實現反彈回升,三年分别錄得22.5%、24%及28.5%,總體呈現持續好轉的迹象。

另一方面,從公司的銷售規模來看,明發在過去三年也實現了量的飛躍。2015年其合約銷售金額僅有52.3億元,2016年公司銷售規模已急升至突破140億元,儘管2017年回落至125.1億元,但2018年又增長至163.6億元,創下新高。

可惜最近兩年明發的淨利潤水平還是處在持續下跌的狀態。業績報告顯示,2016年公司淨利潤為11.69億元,從2015年的2610萬元觸底反彈。不過2017年其淨利潤就因廈門明發商業廣場的土地增值稅超額撥備撥回減少而錄得下跌;2018年續跌16.5%至8.55億元。

當然,對於現下的明發集團而言,關注的重點或許不在其業績究竟亮不亮眼,而在於其終於在補救期結束前刊發了往期財務報告這一舉動之上——雖然在這場與時間的賽跑當中明發顯得頗有些狼狽,但現實如此,其不得不儘力抓住這最後的復牌時機,拯救自身於水火。

如今距離7月31日補救期結束已不足一月,明發在竭儘全力達成復牌條件的同時,其能否最終保住上市地位仍無定數,究竟其能否順利化解退市危機涅槃重生?靜待時間為我們解答。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享