硝酸甘油是治療冠心病、心絞痛最古老、最常用的特效藥,臨床應用已有140年。它以價格低、見效快等優點,成為許多患者在關鍵時刻的急救藥。然而正是這種難以找到替代品的平價好藥,據多家媒體報道,在近日全國各地均出現價格暴漲的現象。

北京益民藥業公司(簡稱「京益」)生產的硝酸甘油片一直佔據全國70%的市場份額。過去,它生產的規格為0.5mg*100片裝的硝酸甘油的零售價為16元;今年,同規格的硝酸甘油片價格已升至46元至65元不等。不過京益的質量負責人蔡輝表示,過去的100片裝已經改換成15片獨立包裝,出廠價也從原來的9.5元升到23.1元。

從過去的100片16元,到現在的15片25.7元,中間漲近11倍的單片價格,一方面是因為新包裝增加了成本和工時,生產效率受到影響;而另一方面,宏觀層面上的環保嚴控,令原料藥生產廠商面臨較大的生存壓力,常用基藥的價格上漲,又是市場運行調節的選擇。

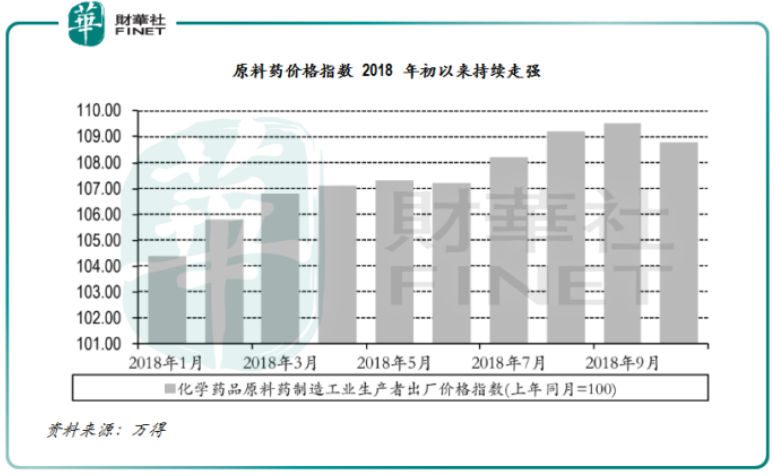

事實上,硝酸甘油漲價只是其背後原料藥普遍漲價的一個縮影。早在2018年,已有不少用於製作基藥的原料藥價格出現不同程度的漲幅,有的甚至漲逾90倍。比如阿司匹林的重要原料苯酚曾一度出現月内瘋漲99倍,廣泛用於治療感冒的撲爾敏原料藥價格也從2018年底的260-280元/kg漲至今年5月的2.3萬元/kg,暴漲89倍。

國家發改委價監局負責人介紹,國内1500種化學原料藥中,僅有一家企業獲得審批資格可以生產50種原料藥,僅兩家企業可以生產44種原料藥。原料藥生產批文少,多掌握在少數企業手中,因而客觀上大型企業壟斷生產可以控製一些藥品在原料供給端的價格,從而推高了基藥價格。

目前,國内有超過2400家具備藥品原料藥生產資質的企業,多數分部在江浙一帶。臨海建立的國家級浙江省化學原料藥基地,是國内原料藥和中間體產業最早和最大的集聚區。近幾年環保監控疊加限產等政策令許多環保標準低的小產能退出,行業存留給大企業更高的準入壁壘,同時大企業也擁有更鮮明的業務特點。

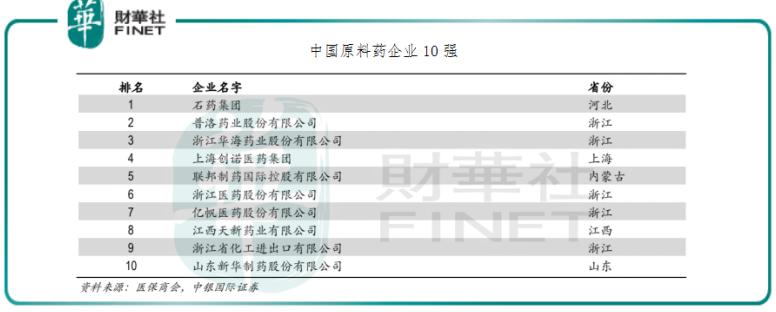

比如抗生素行業龍頭現代製藥(600420-CN)、聯邦製藥(03933-HK)、華北製藥(600812-CN);製劑業務過半壁營收江山、解熱鎮痛原料藥龍頭新華製藥(00719-HK;000756-CN);逐步走出經營困境的維生素C龍頭東北製藥(000597-CN);甾體類藥物龍頭仙琚製藥(002332-CN)、原料藥CMO龍頭普洛藥業(000739-CN)、沙坦類原料藥龍頭華海藥業(600521-CN)等等。

原料藥是中國製藥產業的中藥組成部分。往下它可以細分為大宗原料藥、特色原料藥和專利原料藥。其中大宗原料藥包括抗生素、維生素、激素等品類。大宗原料藥的生產要求不高,產能過剩的情況最容易出現,因而政策層面的供給側結構性改革,受波動最大的是大宗原料藥的價格、產能和生產廠商。

以心血管類、抗病毒類、抗腫瘤類等品類為代表的特色原料藥,目標鎖定的是專利到期的原研藥的仿製原料,利潤較大宗原料藥豐厚,曾經為石藥集團(01093-HK)、華海藥業、創諾醫藥、江北醫藥等崛起立下汗馬功勞,是近十年國内發展較為活躍的原料藥板塊。

專利原料藥主要集中在熟知的CMO行業。大部分CMO企業還屬於勞動密集型,70%以上的資金投入到人工成本,架構偏向垂直一體化,因而在原料藥的使用效率的高低決定了盈利水平。不過總體來看,原料藥行業的利潤還是整體偏低。隨著國内醫保控費進入到如火如荼的階段,藥品降價的壓力降會部分轉移到這些原料藥產商身上。

綜合來看,宏觀的監管趨嚴將會增加產商的運營成本。比如出於藥品安全的考慮,產商需要在硝酸甘油片的包裝上額外支出。在美國,製藥公司需要為所有包裝添加序列號,未來十年内,標簽將升級為電子碼,提高問題藥品的召回率。這些都將會提高藥企投入的固定成本。

由於環保門檻和成本的提高,大量的原料藥已經從供過於求過渡到供不應求,同時價格不斷上漲。淘汰落後產能是全行業的共識。大型原料藥產商如果通過原料一站式供應、更高的質量管控標準和規模優勢來爭取市場,行業將從目前的價格惡戰競爭轉為良性的格局。

行業的低利潤率,以及政策帶來的壓力,原料藥企業脫穎而出的關鍵,除了依靠技術,兼併收購也是其中一個非常關鍵的策略。回顧行業製藥巨頭的發展歷程,無不是先從製劑端往回追索尋得或增強原料藥供應能力開始的。

20世紀80年代。原料藥產商和製劑藥企大多處於採購關係,但是原料供應、成本管控、質量監管、法規申報、市場開拓,任何一項關係到企業穩定經營的因素,漸漸也都通過兼併購的方式牢牢抓在企業自己手中,這當然也包括位處上遊的原料藥端。

2012年,復星醫藥用5.8億元併購湖南洞庭藥業;2016年,亞寶藥業6.1億元收購清松製藥;2017年仙琚製藥8.37億元收購意大利甾體激素原料藥工廠。併購金額越來越大,觸角也由内向外延伸。

譬如東誠藥業收購中泰生物後,獲得了中泰生物位於泰國的低成本生產基地,做規模化競爭;又如仙琚製藥的收購彌補了它在高端甾體原料上的欠缺,補產品組合的短板;亞寶藥業收購清松製藥,是為了把控上遊的研發和生產能力,降低自身製劑生產成本;還有雅本化學收購馬耳他藥廠,旨在幫助公司更多產品通過歐美認證,打通進入國際市場的路徑。

未來原料藥的戰略方向,已經呈現多樣化多元化的趨勢。有的起步邁進製劑生產領域,做原料藥+製劑的復合模式;有的在生物藥、抗體聯用藥物、細胞治療產品的研發上尋求出路;有的堅守原料藥業務,通過擴大業務規模和生產效率,享受寡頭溢價。

許多媒體的觀點認為,基藥的價格暴漲太快,根本原因是市場機製、價格調控有問題。但如果從原料藥藥企的角度出發,以更低的生產成本、更大的規模化優勢和更高溢價的利潤將行業帶入更健康的節奏,市場壟斷和銷售囤積的問題就能更合理地解決。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享