要說資本市場近十年哪個版塊是投資陷阱,估計非銀行板塊莫屬,截至到2019年6月3日股市收盤,大部分銀行的前復權股價還都徘徊在十年之前的位置,也就意味著十年前銀行板塊大部分的純財務投資者,十年時間基本沒有賺到錢。

為什麽呢?答案是估值,十年之前整個銀行板塊幾十倍市盈率的公司比比皆是,看看現在10倍以上市盈率的公司一把手都可以數過來,當然了,十年之前整個銀行板塊淨利潤增長快、壞賬率低,可以支撐估值。

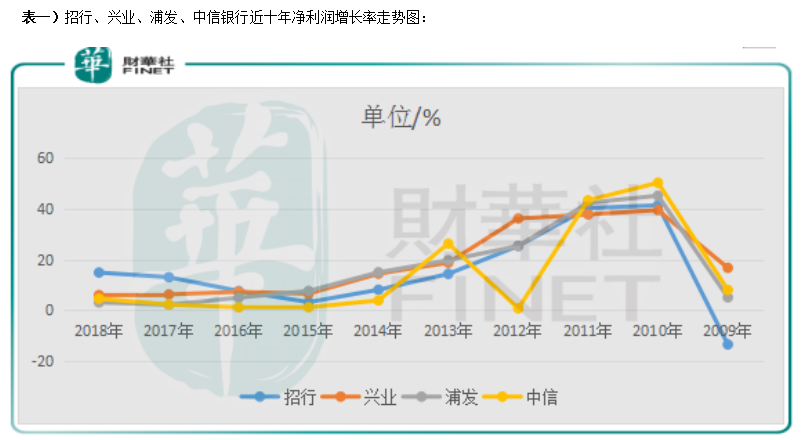

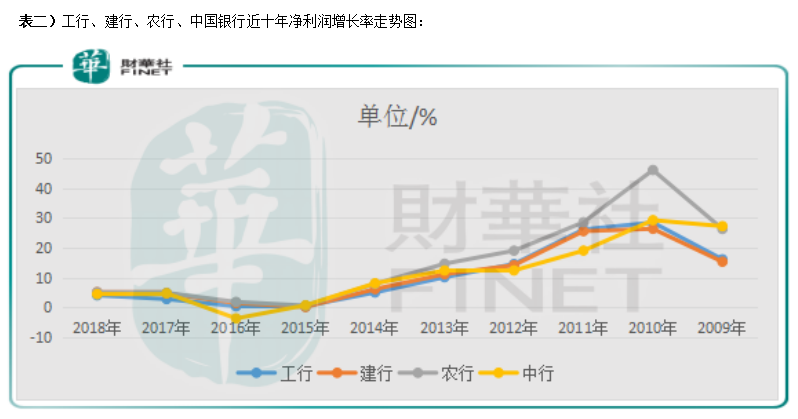

從表一、表二可以看出,股份製銀行2013年以前,淨利潤增長率大部分時間持續維持在20%以上,甚至在2011年、2010年可以持續增長高達40%以上。四大行稍遜色一點,但也不賴,2013年之前大部分時間維持雙位數增長,高的時候普遍可以達到30%,就算2009年金融危機,股份行和四大行的淨利潤增長也可以維持雙位數增長。這也是為什麽資本市場給銀行業十年前普遍給估值高原因。

但隨著經濟增速放緩、行業體量迅速膨脹、壞賬出現集中爆發之後,淨利潤增速持續下滑,同時估值也下滑,也就導致現在整個行業估值、淨利「雙殺」。

整個銀行業經過一個較長週期調整之後,近兩年資本市場看好銀行板塊的呼聲不斷提高,理由主要有兩點:

銀行業估值足夠低,根據蘿蔔投研數據顯示,2018年銀行板塊平均市淨率創歷史新低0.75倍,到2019年5月31日,整個行業0.79倍的市淨率和6.69倍市盈率,加上普遍4%的分紅率,也還是非常具有吸引力。

近幾年銀行業淨利潤主要受壞賬集中爆發的拖累,隨著各家銀行加大核銷之後,壞賬有望處於合理水平,淨利潤增速有望出現拐點,這點在前面的表一中也有所體現。

估值是確定的,不確定的是業績,那麽整個銀行業是否已經過了最困難的時刻?是否會出現業績拐點?

要想知道行業業績會不會出現拐點,我們首先需要知道影響行業業績的因素有哪些?

影響銀行淨利潤變化的主要有營收、息差、壞賬、和撥備,營收和息差主要可以看出公司有沒有賺到錢、賺錢能力強不強;壞賬和撥備可以看出公司資產質量如何,賺的錢有沒有藏起來。

所以,銀行業不同其他行業,他們可以隨著經營波動週期,適度調節淨利潤,淨利潤只是公司粉飾過後披露的數據,併不能完完全全反映出公司經營業績,當然這也是合理的,不然在十幾倍的經營槓桿下,整個行業的淨利潤會呈現巨幅波動。

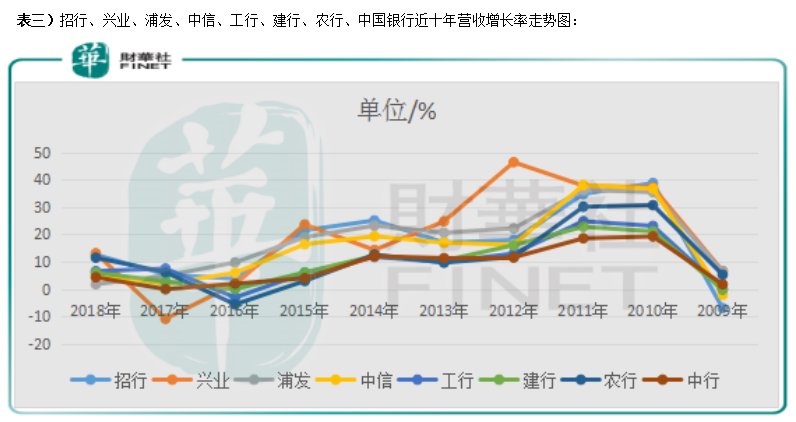

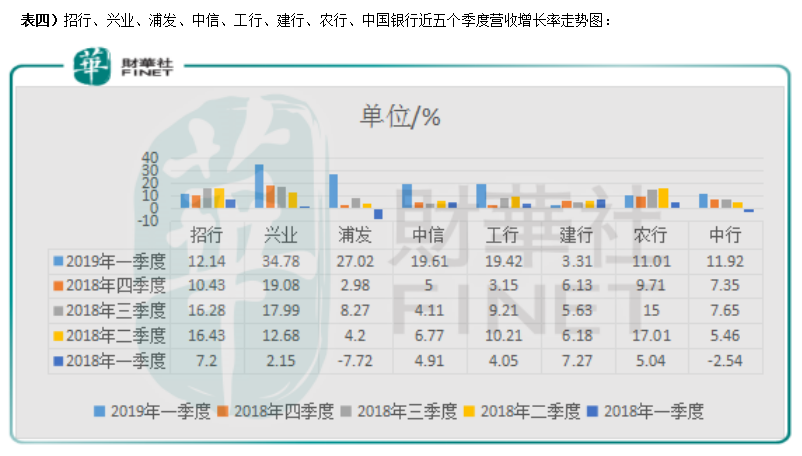

從表三可以看出,四大行和股份行的營業收入在2017年、2016年分别築底反彈,但併不明顯。從表四來看,就好的多,股份製銀行和四大行在2019年一季度營業收入均出現明顯上升,股份製銀行營收均實現雙位數增長,這是比較好的迹象,當然了,一季度股份製銀行營收暴增與同業拆借利率處於低位以及資本市場走強有關係,後期大概率會有所回落。

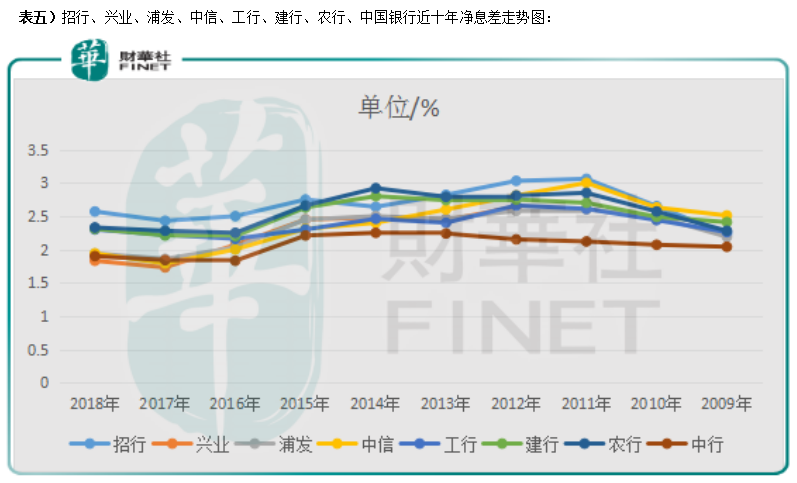

從表五看,整個行業淨息差在2016年、2017年分别築底回升,四大行和股份行淨息差在2018年更是集體回升,2019年一季度股份行淨息差更是快速走高,這也是帶動一季度股份行營收快速增高的主要原因。

另外,不知道讀者有沒有發現,四大行中有三家淨息差都高於股份行,股份行中只有招商銀行的淨息差比較高,這主要是四大行在負債端的成本較低所導致。招商銀行淨息差高的原因主要是公司零售業務主要針對個人客戶,吸儲成本較低,貸款利率卻比較高,導致資產負債定價能力較強(淨息差高)。

從收入端來看,銀行業近兩年有走出泥潭的迹象,但是大部分銀行存在增收不增利的情況,這主要是因為整個行業前幾年壞賬攀升,導致近兩年銀行雖然有了收入,但有很大一部分拿去處理壞賬,或者補充撥備覆蓋率了。

接著我們再來看,整個行業的資產質量有沒有好轉,「冬糧」有沒有儲備充足。

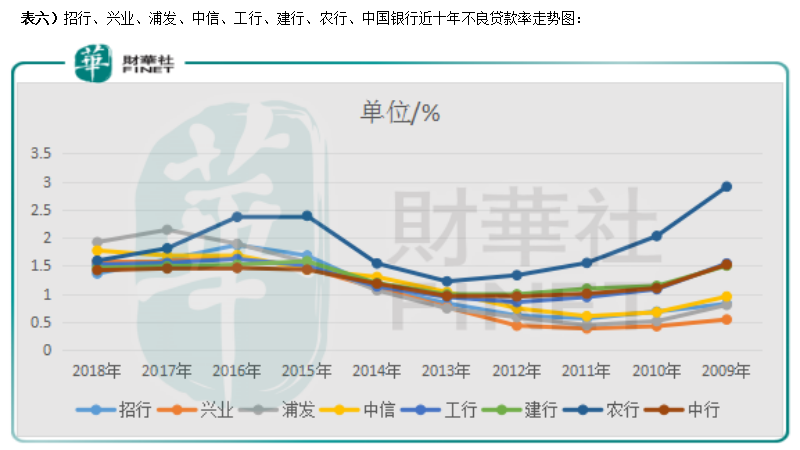

從表六來看,2012年之後,整個行業不良貸款率飙升,直到近兩年才慢慢壓製住,但併沒有很明顯的好轉。不良貸款率飙升,主要是因為國内經濟增長放緩之後,銀行積累的壞賬才開始逐漸暴露。

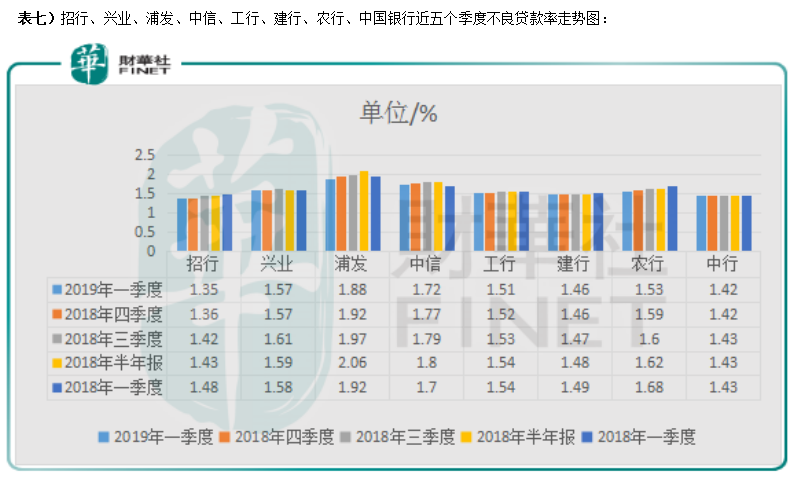

再結合表七來看,不良貸款率出現明顯下滑的只有招商銀行,其他銀行均有所反復,併無明顯好轉現象,要知道這可是在行業整體加大處理壞賬的背景下,說明了整個行業壞賬處理壓力還是很大,風險也在持續暴露。這也算好事,畢竟行業有錢處理壞賬了,總比沒錢好吧。

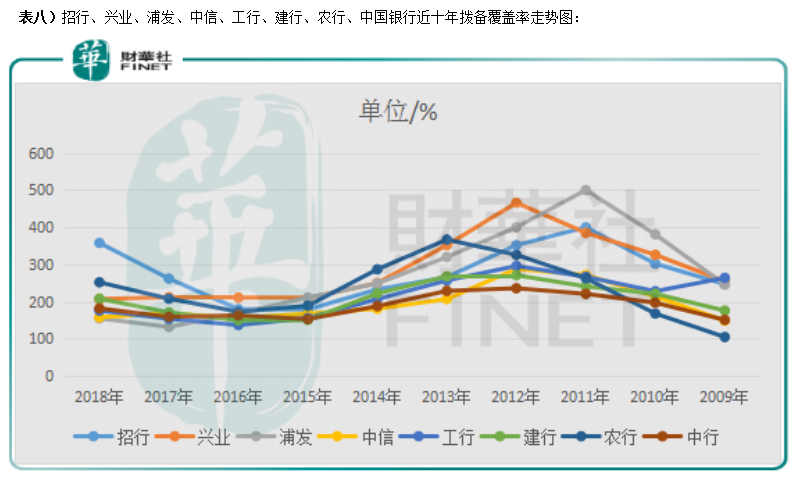

從表八來看,銀行業撥備覆蓋率出現了比較明顯的提升,尤其是招商銀行,到2019年一季度已經提高至363%,接近公司巅峰時的撥備,這也是為什麽招行的估值一直高於行業其他公司。

但整個行業的撥備還是不足,有很大一部分公司的撥備還是處於監管紅線附近,這部分公司未來一兩年利潤還的繼續填補撥備。

從不良率和撥備來看,銀行業壞賬還沒有下滑至一個平衡點,因為行業的壞賬還是在增加,只不過大部分公司加大處理,使行業壞賬率看起來壓製住了,後期行業不良率也不可能下降至2011年2012年的位置,因為那個時候行業的不良率是失真的,由於經濟快速增長,行業規模快速擴張,而壞賬有滞後性,當時看起來壞賬率很低,只要規模擴張放緩,壞賬率攀升是比較確定的;撥備覆蓋率雖然有所好轉,但大部分公司還得繼續增加撥備。

只要是行業壞賬爆發還在繼續、撥備處於監管紅線附近的銀行,未來一兩年就算可以賺到錢,大部分也得處理壞賬和增加撥備,淨利潤很難出現明顯好轉。

截至2019年5月31日,整個行業0.79倍的市淨率和6.69倍市盈率,加上普遍4%的分紅率,還算有吸引力。

銀行的風險點主要有兩條,1.管理層,十幾倍的經營槓桿,管理層的風險管理意識以及企業文化是關鍵,歷來資產負債能力定價較強的銀行,估值應該高於行業平均值2.宏觀經濟的風險,這對於銀行的衝擊是比較大的,不光會對行業收入造成衝擊且會造成行業壞賬率攀升,一旦出現這種風險,在十幾倍經營槓桿下,行業現在的低估值可能會變成高估值。

較前幾年,整個銀行業已經過了最空難的時候,最起碼收入狀況有了明顯好轉,但是要說反轉可能還為時過早,畢竟行業壞賬還在繼續增加,處理的壓力還是比較大。後期行業内各家公司經營狀況可能會出現分化,像以前靠規模擴張賺快錢的時代已經過去,一些掌握優質資源、資產負債定價能力強,風險意識強的公司可能會持續做大做強。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享