新能源汽車在政策驅動下經過數十年的發展,是否已經發展成熟?釜底抽薪式的補貼「斷奶」還有一個月緩衝期,車企陣痛之餘,或許還會出現階段性虧損,新能源汽車行業面臨大考。

「後補貼」時代,網約車市場接納了大量中低端新能源汽車。為了和網約車保持距離和品牌調性,新能源汽車開始向高端分化,消費者會買賬嗎?未來新能源汽車又將會有何種發展趨勢?

從全球視野看,新能源汽車正處於從1到10的高速成長階段。

新興產業的發展離不開政策的支持。環保意識較強的歐美、日韓等發達國家都在積極推進新能源汽車發展,歐洲已經出台燃油車禁售時間表,大部分國家在2030-2040年會禁止燃油車的銷售。

美國新能源汽車2000年之後開始啓動,隨著政策和市場的不斷演進,經歷了從混動車市場到插電/純電變化的過程。

美國政府採用階梯式稅額抵免政策對新能源汽車消費進行補貼,消費者購車可以獲得 2500-7500 美元的稅收抵免。此外,各州政府還可以對車輛購置進行交叉補貼降低購置成本。

傳統主機廠雖然在電動車領域有較強的技術儲備,但市場策略極為保守。因此成立於2003年的汽車科技企業特斯拉利用「電動+智能駕駛」組合拳,獲得市場認可。

2018年12月,特斯拉model3月銷達到2萬輛,遠超過同級别燃油車寶馬3係、奔馳C級以及雷克薩斯ES。

相較於海外市場,中國新能源起步較晚,自2014年開始出現產銷快速增長,到現在也極具規模。

據iiMedia Research數據顯示,2018年中國新能源汽車產銷量突破100萬輛,產銷規模連續三年位居全球第一,中國已形成完整的新能源乘用車產業集群。

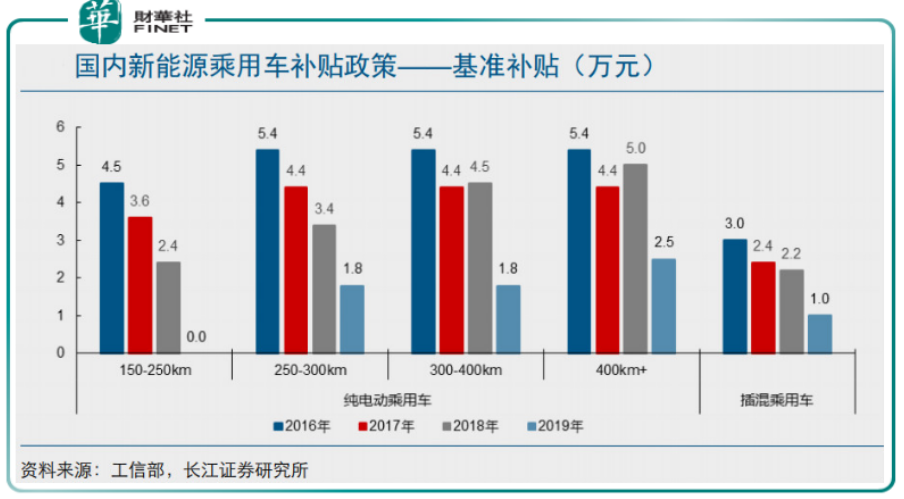

同樣,國内新能源汽車增長最初也是源於政策驅動,購置補貼縮窄了純電動車與燃油車的成本差距,2018年續航300km以上的車型能夠拿到4.5萬的國補,考慮係數補貼、地補,整體購置補貼可達到8萬以上。

此外,路權政策給予隱性支持。限牌城市為新能源車牌照開「綠燈」,在補貼後定價仍遠高於同款燃油車背景下,依舊具備吸引力。

中國銷售的新能源汽車中,純電動汽車佔比接近80%,佔市場的主導地位。新能源汽車企業主要以北汽新能源、比亞迪等中國自主品牌為主。近幾年新加入競爭的新造車勢力企業,也大多以純電動產品為主。

總體上,中國新能源汽車性價比有待提升,消費者對新能源汽車的購買意願不高。

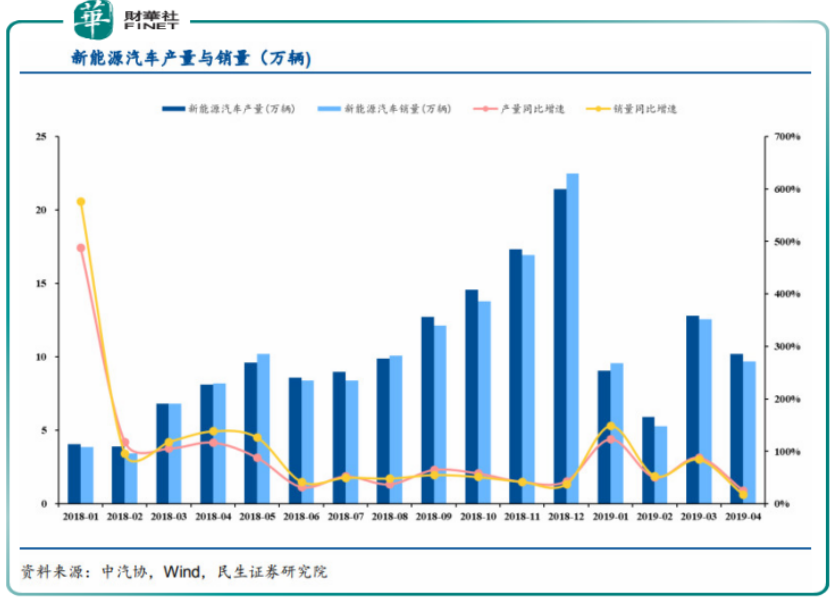

2019年4月是補貼過渡期的首個完整月份,新能源汽車產銷量環比出現下滑。

中汽協發佈數據顯示,2019年4月,新能源汽車產銷量分别為10.2萬輛和9.7萬輛,同比增長25%和18.1%,環比3月下滑11.9%和14.8%。

其中,乘用車產量為9.4萬輛,純電動7.5萬輛,插電混動1.9萬輛,環比下滑13.5%,商用車產量為0.7萬輛,環比增長13%。

2019年1-4月,新能源汽車產銷量分别完成36.8萬輛和36萬輛,比上年同期分别增長58.5%和59.8%。

其中,新能源乘用車產銷分别完成34萬輛和33萬輛,比上年同期增長65.1%和66.4%,新能源商用車產銷均為2.8萬輛,比上年同期增長5.7%和11.4%。

4月單月出現產、銷環比下滑,與補貼退坡有關。1-3月補貼政策未落地,行業存在搶裝行為,透支4月部分銷量。

補貼退坡對市場存在繞動,部分車企在調整和切換車型。今年過渡期截止至6月26日,預計5、6月份,尤其在6月,行業有望盈利衝量。

新能源汽車正經歷政策驅動向車企自身驅動轉變,雙積分製度正式實施,將成為後補貼時代新能源汽車發展的重要推手。

3月26日,財政部等四部委發佈《關於進一步完善新能源汽車推廣應用財政補貼政策的通知》,標志著2019年新能源汽車補貼政策正式落地。

按新規,2019年3月26日至6月25日為過渡期,過渡期2019年技術指標未達標給予2018年0.1倍補貼,達標給予0.6倍補貼。

緩衝期後執行新政,續航400km以上車型基準補貼由2018年5萬下降至2.5萬,同時降低能量密度係數補貼。與普通新能源車相比,新能源客車放寬過度期限,補貼標準相對好於其他新能源車。

在這個階段雙積分政策則是行業銷量增速保障的基礎。根據工信部最新發表的信息,雙積分政策將自2019年度起實施企業平均燃料消耗量積分核算。

傳統能源乘用車自2018年4月1日開始核算正負積分,意在降低傳統汽車平均能耗。新能源汽車自2019年1月1日開始核算正負積分,意在要求一定生產規模企業按生產規模捆綁生產新能源汽車。

從2019年開始,每一年會要求一個新能源車的比例,車企生產的新能源汽車要達到這個比例才能拿到積分。比如一個車企年銷100萬輛車,就需要有10萬的新能源積分。

因此,雙積分具備足夠的考核壓力迫使企業完成行業2020年銷量總目標,是支撐行業銷量增長的驅動力之一。

離開了政策補貼,相關企業都必將經歷一個陣痛期,或許還會出現階段性虧損,可謂是新能源汽車行業的一次大考。

短時間内,國家補貼退坡將對各大車企市場價格體係、經營體係、產品規劃和企業經營造成一定衝擊。經歷輿論一波波或悲觀、或樂觀的解讀,車企已經對補貼退坡有充分的預期。

其實再早,各大廠商對於新能源汽車的投入都屬於戰略性投資,因此持續虧損將成為必然,而這也將加速市場的優勝劣汰。

考慮到國内補貼退坡,全產業鏈短期將承擔降價壓力,而那些早早佈局全球供應鏈的電池和材料公司的業績受補貼影響相對較小。

國内新能源汽車行業高集中度較高,2018年行業CR5 62%,其中比亞迪市場份額27%,北汽新能源市場份額19%,上汽集團市場份額12%、吉利汽車9%。

在政策補貼的下半場,擁有規模和成本優勢的行業龍頭將進一步提高市場份額。2019年第一季度,比亞迪的市場份額進一步提高到28%,併且有望在二季度佔領30%的份額。

當新能源汽車「行業進入市場驅動階段」,那新能源汽車的市場需求在哪里?

補貼驅動階段新能源汽車產品為補貼而生,品質良莠不齊。企業為了能夠儘可能的推廣銷售更多的車輛,催生了最早的運營市場。

據威爾森監測,2019年1-4月,從新能源微型轎車市場的用戶來看,單位用戶中分時租賃用戶佔比高達85%,對新能源微型轎車市場的貢獻舉足輕重。

這也可以與我們的直觀感受相互驗證:在北上廣深等一線城市,榮威E550、E950、比亞迪秦、北汽EU係列、吉利帝豪EV等,在消費者心中已經與「專車、快車等運營用車型」劃了等號。

根據滴滴出行公開信息,截止2017年僅在滴滴出行一個平台上運營的新能源汽車就達到26萬輛,佔存量接近三分之一。

出行市場的成熟也大大拉動新能源汽車銷量。全球整車巨頭在加速新能源化的同時,都在佈局出行市場。比如吉利和戴姆勒就共同組建出行公司,大眾在加強整車產品電動化佈局的同時與滴滴成立合資公司。

二三線車企開始寄希望於與出行平台或是造車新勢力合作,以在變局中謀求空間。

近5年來,我國城市快遞物流行業快速發展,城市内短途派送運力需求持續大增,為具有零排放、適合短途配送等特點的電動物流車帶來了巨大的市場機會。

根據中汽協數據,1-4月新能源汽車累計銷量為36.0萬輛,新能源商用車累計銷量為3.0萬輛,同比增長11.4%。

在「藍天保衛戰」的政策保障之下,我國的新能源商用車佔比正以每年不低於5%的速率增加,預計到2025年規模將達70萬輛左右。

路權是新能源物流車的核心,電動物流車獲得優勢路權,將可大大促進行業發展。在使用成本方面,新能源專用車目前體現的不充分。

充電問題(充電樁少、充電時間長、可用電量少等)、效率問題(續航里程短、故障率高、故障維修響應速度慢等)等,讓物流車使用效率差。

沿用乘用車積分政策,商用車積分政策目前正由中國汽車工業協會組織相關企業進行推演,以此更好地為新能源產業進行佈局。

2019年1-4月的新能源專用車的銷量1.9萬台,同比增速254%,走勢很強。專用車的生產增長總體較慢,2018年新能源專用車市場11萬台總體18%的增速表現較弱。

新能源專用車市場的潛力巨大,目前向中大型化發展,車長6米以上車型逐步增加。5.5米到6米車型的一枝獨秀有可能改變。

專用車企業數量眾多,主力企業參與併非很強。東風汽車、湖北新楚風、南京金龍、北汽新能源車、成都大運等表現突出。

威爾森發佈的《2018中國新能源乘用車市場白皮書》指出,在新能源汽車補貼退坡之下,整車企業也必然要求電池供應商降低動力電池成本。

從產業鏈利潤佔比來看,中遊利潤留存能力增強,上遊企業議價能力較弱,利潤明顯從上遊資源環節往中遊電池環節轉移。

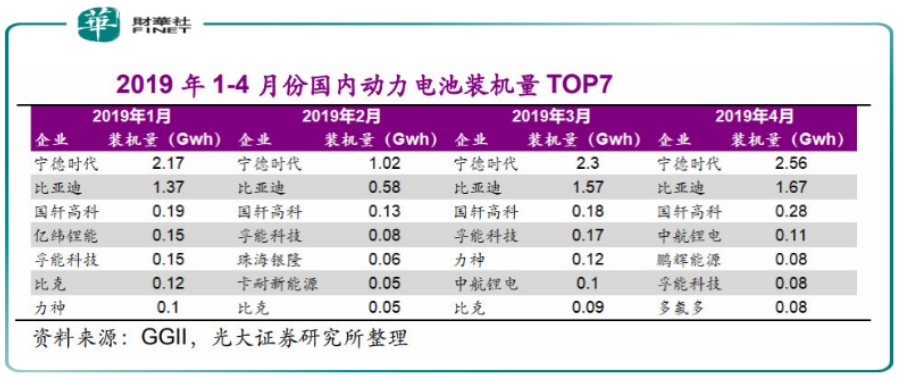

國内的鋰電池行業呈現一超多強的格局,2018 年動力電池行業集中度進一步提升。2019年 4 月,動力電池裝機量排名前三的企業分别為寧德時代、比亞迪、國軒高科,裝機量分别為2.56/1.67/0.28Gwh ,市佔率分别為47.3%/30.9%/5.2%。

總體來看,裝機量排名前三的寧德時代、比亞迪、國軒高科市場份額繼續領先,且龍頭份額不斷提升。

車企出於戰略考慮,也會製衡電池龍頭企業的無邊界擴張,防止行業未來呈現過分寡頭化的局面進而受到供應商製約。如吉利收購LG化學南京工廠,寶馬等全球整車龍頭堅持自行研發生產電池Pack等。

由於高品牌力動力電池本身具備了較強的背書能力,整車廠商出於提升品牌力的考慮也會選擇與龍頭動力電池廠商進行合資合作,如寧德時代與上汽、東風分别成立合資電池公司,比亞迪與長安汽車成立合資電池公司等。

在發展新能源汽車的市場策略方面,傳統車企傾向於插電混動汽車,而新興車企則更專註於純電動汽車。

在補貼大幅退坡的背景下,部分車企採取「增配置+漲價」的方案應對,未來新能源汽車市場供給將持續改善,併將面臨「消費分級」,中高端車型和低端車型將持續分化。

好產品提振需求,中長期看好具備爆款能力的龍頭企業。比亞迪有望在補貼方案出台到過渡期結束左右的時間内大量上市具備技術競爭力的車型以掌握先機。

新能源汽車產品線完備的比亞迪,擁有從中低端經適車型到中高端車型,涵蓋純電和插混兩種技術路線的完備新能源乘用車品係。

補貼退坡過程中車企和電池企業的博弈對其他車企的整車投放節奏有一定影響,而比亞迪動力電池自供併無瓶頸,裝機量連續多年位居國内前2名,至年底動力電池產能或達40GWh。

長期來看,新能源汽車產品將從符合補貼標準,轉向迎合市場需求,未來終端核心主要在於「爆款車型」的能力。

比如,海外特斯拉Model 3憑借智能功能,引發市場的關註,在美國銷量已經超越BBA入門級車型。

國内來看,2018年以來具備智能和科技感的好產品越來越多,包括:比亞迪的「王朝係列」、廣汽的Aions、吉利幾何A、上汽Marvel X升級版等,有望從需求側創造出更大的行業空間。

如果說電池技術是製約新能源汽車發展的最大障礙,那輕量化就是另外一個棘手問題。這是一對矛盾體,電池自重大幅提高了整備質量,對續航里程的苛刻要求也把輕量化提升到一個新的高度。

車企在成本考量之外,更多的是從消費升級,產品品質提升的角度去考慮。如全鋁車身雖然會減重,但也大幅增加成本,反而被特斯拉、捷豹等高端車型的應用,新勢力中定位高端的蔚來汽車ES8也採用了全鋁架構。

此外,新能源汽車還是「智能化」的弄潮兒。特斯拉和models的成功開啓智能網聯大門,新能源發展路徑也逐漸清晰,車聯互聯網,車聯智能交通係統,以及最終的自動智能駕駛。

5G的發展,讓互聯網公司和新能源汽車成天生一對。上汽集團就在推進與阿里巴巴、武漢光庭、Mobileye、TTTech等國内外著名企業的跨界合作,併與公安部交科所、中國移動、華為等簽署戰略合作協議,共同開展 5G 等智能網聯前瞻領域的技術研究和標準體係建設。

可以預見,汽車電氣化,智能自動化,網絡化是相當大的產業,也是時代發展的必然。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享