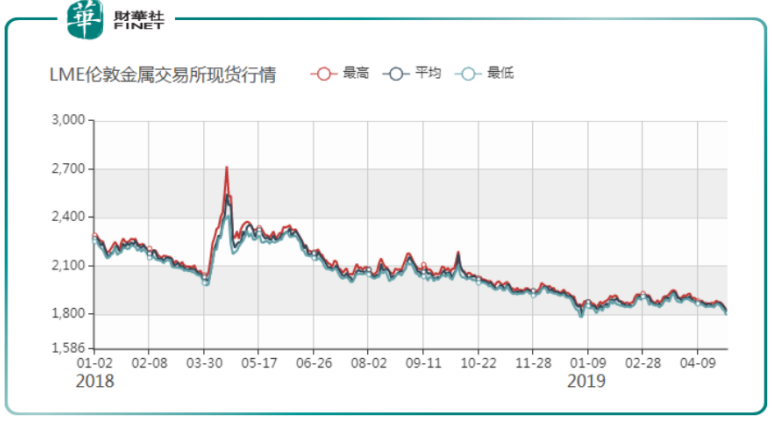

受全球經濟下行壓力加大,鋁價自2018年初2280美元/噸下滑至今(5月6日)的1799美元/噸,處於震蕩回落階段,疊加受行業整體成本升高等因素影響,鋁行業整體利潤空間被進一步的壓縮,市場參與者的利潤收入均有不同程度下滑。

在鋁行業整體利潤空間收窄的業態下,作為全球氧化鋁及電解鋁領域主要的供應商中國鋁業(02600-HK、601600-CN),2019年一季度歸屬股東淨利潤收入卻同比大增44.15%,滾動環比增長18.80%。值得註意的是,2018年四季度中國鋁業歸屬股東淨利潤虧損6.26億元。能在短時間實現單季扭虧為盈,不排除受中國鋁業近些年推進的「降本增效」的策略及產業鏈優化取得不錯的成效所緻。

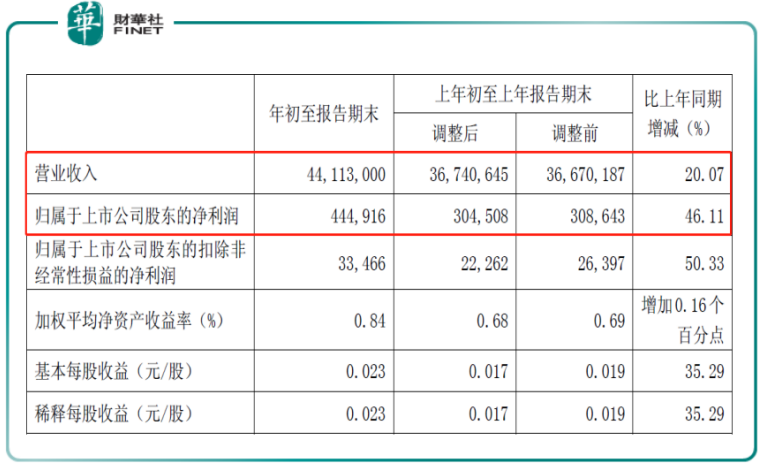

近日,中國鋁業發佈了2019年度一季度財報顯示,公司一季度營業收入為441億元,同比增長20.07%,毛利為32.61億元,同比增長15.92%,毛利率為7.39%,歸屬於股東淨利潤為4.45億元,同比增長46.11%,實現2019年首季「開門紅」。

在公司發佈一季度報不久後,各大行也發佈研究報告唱多中國鋁業。摩根大通將中國鋁業A股評級由中性上調至超配,目標價上漲20%。美銀美林將中國鋁業H股上調至「買入」,中原證券繼續給予「增持」投資評級。里昂發表報告稱,將中國鋁業H股目標價由3港元升至3.4港元,併稱對於鋁製造商,建議應關註其EBITDA的表現,去評估其產生現金流的能力。内地大部分鋁企在過去一段時間仍取得虧損,相信行業的基本層面已觸谷底。任何供求改善,將有助鋁價回彈。現階段仍未看到行業基調有任何改變,維持「跑赢大市」評級,對今年房產總建築面積完成量保持樂觀。

從大行唱多的報告中,不難發現,大行對中國鋁業接下來的業績表現持有樂觀的態度,是基於鋁價處於週期底及經濟的景氣度的回升等因素考慮。但從公司基本面上看,公司近幾年的降本增效及優化產業鏈的戰略也起到至關重要的作用。

中國鋁業在2014年經歷淨利潤虧損170億元後,公司開始專註資產結構、債務及考核體係等框架的調整,提升公司的償債能力的同時,全力以赴推行降本增效,有效的控本緩解企業經營壓力。

從公司資產結構框架上,中國鋁業自2013年6月份開始至2018年底,公司集中剝離了一批資產,包括鋁加工板塊、部分氧化鋁生產線、中鋁鐵礦股權、焦作萬方股權等資產,累計處置資產交易金額約292億。

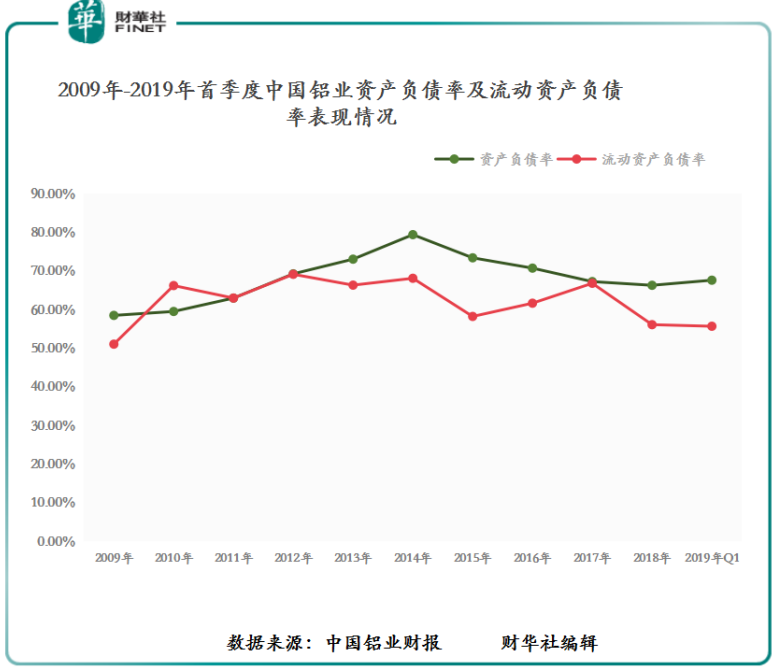

從公司的債務框架上看,在2017年,中國鋁業開啓巨額定增方案,引進第三方投資者來優化資本結構。當時中國鋁業是通過債權直接轉換為子公司股權的方式,將旗下四家全資子公司中鋁山東、中州鋁業、包頭鋁業及中鋁礦業,實施市場化債轉股。間接將126億的債務分給8家投資者,進而完成對子公司的混改,通過去槓桿減輕企業經營壓力,資產負債率也從2014年高點的79.43%下滑至2019年一季度的67.63%,流動資產負債從2014年的68.12%下滑至2019年一季度的55.70%,整體債務結構在持續優化當中。

從公司考核體係上看,中國鋁業堅持成本考核主線,持續完善考核機製。自2016年以來堅持實現「市場倒逼成本、成本倒逼改革」的管理理念。將業績考核結果與管理人員薪酬及任職評價直接掛鈎,與員工工資總額及提成掛鈎,有效調動管理人員與員工的積極性,全力推動公司降本增效工作的進行。

截至2018年底,從中國鋁業營業成本及三費(銷售費用、管理費用及財務費用)的年度同比增速變化上看,公司的營業成本同比下滑0.86%,銷售費用同比增長5.22%,管理費用同比下滑17.45%,財務費用同比下滑1.95%,公司整體費用的同比增速在2018年形成了「拐點」,一定程度上,反映了公司的「降本增效」的策略成效不錯。

在推行「降本增效」的同時,公司還專註於優質資源開發及圍繞優質資源開展業務,朝產業鏈前端和價值鏈高端發展,確立「主導產品向公司具有優勢的產業鏈上遊發展,以資源為基礎,做優做強氧化鋁、原鋁的戰略定位」,實現產品結構優化升級。

從產品結構上看,原鋁業務板塊是公司主要收入來源之一,而氧化鋁業務板塊逐漸發展為公司主要的利潤來源。截止2018年底,原鋁業務板塊(未抵消分部影響)實現營業收入525.81億元,佔公司總營業收入的29.17%,利潤為27.85億元,佔總利潤比重為17.48%,氧化鋁業務板塊(未抵消分部影響)實現營業收入410.05億元,佔總營業收入比重的22.75%,利潤為61.32億元,佔總利潤比重的38.49%(2016年佔利潤比重僅為23.9%)。原鋁及氧化鋁業務板塊,已成為公司業績主要的輸出動力。

氧化鋁及原鋁能取得不錯的業績表現,還有得以於公司夯實氧化鋁及原鋁全球領先地位的同時,公司加大對鋁礦資源的的獲取。國内市場方面,中國鋁業擁有9.3億噸鋁土礦資源儲量,約佔國内鋁土礦資源的24%左右,儲量暫居國内第一位的位置。海外市場方面,不斷收購海外優質鋁土礦資源。例如2018年,海外併購幾内亞優質鋁土礦Boffa項目,該項目可開採年限為60年左右,預計年產量高達1200萬噸。

「港股100強」作為權威性與公信力併重的香港上市公司排行榜,已經被大多上市公司及金融機構認可,也成為了投資者在選擇港股進行投資的風向標。

基於「港股100強」的影響力,入選年度港股100強榜單,就成為香港上市企業考量自身年度經營業績「優良」的標準。那麽,作為鋁行業的龍頭企業,中國鋁業能否借著經營業績逐步轉優的態勢,衝擊今年「港股100強」榜單(頒發2018年度獎項),尚待5月24日揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享