縱觀2018年教育行業,可謂是風起雲湧,泥沙俱下。

不管從政策面還是資本面上,教育領域發生了翻天覆地的變化,特别是涉足早幼教的上市企業,二級市場股價基本淪為「滑鐵盧」的重災區。

當市場不斷為教育領域受政策性因素影響而為其前景堪憂之際,部分上市企業選擇以「内生+外延」的方式進行併購操作,通過調節融資框架換取教育資產及標的股權。給人有種「先夯實自家底子,以備過冬」韻味。但在百舸爭流的業態下,商譽減值風險隨之而生。

隨著教育領域政策監管框架逐步清晰,二級市場的教育股重新梳理了公司的發展方向,不斷通過「内生+外延」併購方式,優化企業的業務發展模式。

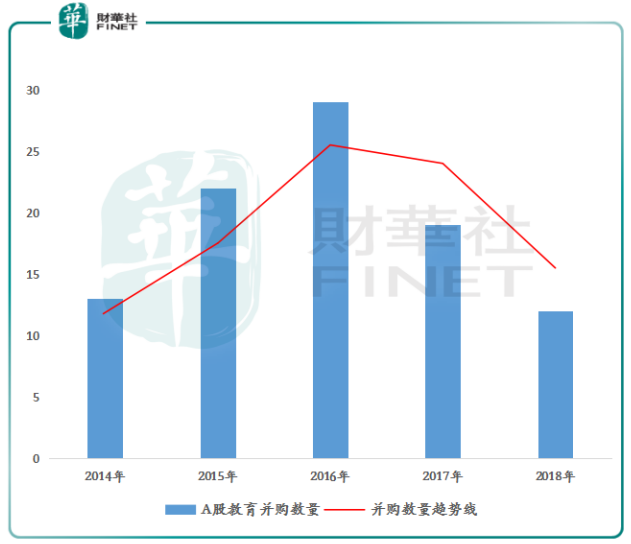

在A股教育行業近5年的併購長河中(如下圖所示),併購數量隨教育行業景氣度升高而增加。從2014年併購數量的13筆增至2016年29筆,復合增長率達49.36%。隨著2017年度整體融資環境不景氣的情況下,教育股併購數量也從2016年高點降至2018年的12筆。特别是每年的9月份,該月份過往是教育行業併購的高發期,但2018年9月份教育股併購卻趨於冷淡,僅僅出現一兩筆小的收購;而影響因素不排除受當時《送審稿》的推出後,市場不確定性風險加大而併購事項有所減少。

然而這種冷情的併購景象併沒有持續太久,在2018年底迎來轉機。2018年底在監管新政推出不久後,國内融資環境也進一步寬松,為教育股併購提供良好融資籌碼,進而加快了行業的整體收購步伐。對此,財華社也將近半年的A股、港股及美股市場教育相關的個股進行梳理,併將併購事項進行了粗略的統計。

A股——教育行業相關的個股及併購事項(排名不分先後):

從上圖表近半年的併購事項中,我們不難發現,雖然併購事項寥寥無幾,但併購涉及資金可不小。如2018年10月份,三壘股份(002621-CN),33億元現金的方式完成收購天津美傑姆教育科技有限公司(前身為北京美傑姆教育科技股份有限公司)後,二級市場迎來了巨額併購案,亞夏汽車(002621-CN)通過收購職業教育企業中公教育,且將公司傳統主營變更為教育相關的業務,重組入資合計達到185億元;此次收購也被視作中公教育「借殼」上市A股之舉。

值得註意的是,不管是三壘股份還是亞夏汽車涉及的巨額收購,兩者傳統主營業務併非為教育類相關的業務,均是通過重組資產或者收購股權的方式,將傳統主業業務剝離出上市公司主體,進而聚焦發展教育業務。

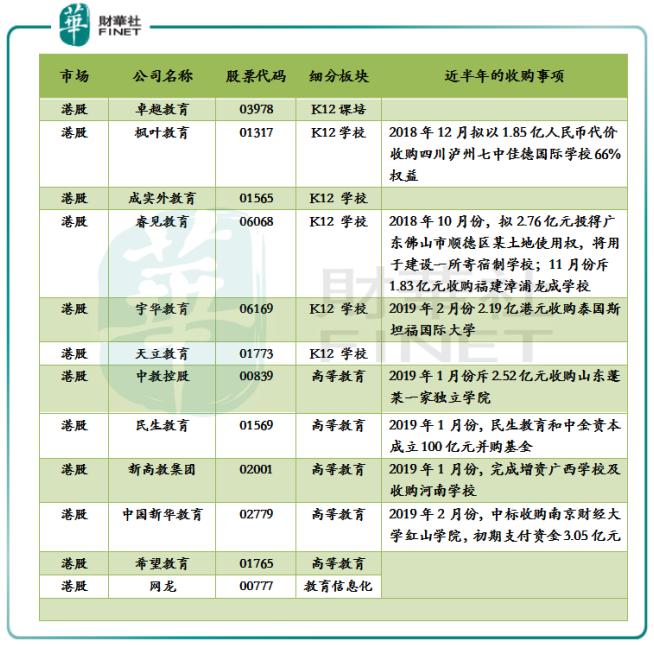

港股——教育行業相關的個股及併購事項(排名不分先後):

從上圖表近半年的併購事項中,可以看出港股市場的併購事項相較於A股市場要「熱鬧」的多,且大部分併購時間節點都發生在2019年。其中,大部分併購事項聚焦重資產項(學校)。另外,在併購事項中比較特殊的應屬2019年1月份,高等教育企業民生教育(01569—HK)與中金資本成立百億併購基金,重點投資於民辦高等教育領域,雖然併未指明投向,但後續想象空間大。

美股——教育行業相關的個股及併購事項(排名不分先後):

從美股市場的中概教育股近半年的併購事項中,大部分併購是投向輕資產項的教育服務平台與港股市場併購重資產項,存在背道而馳感覺。而這主要的原因要歸於大部分中概教育股所從事的教育細分領域(課培或者線上教育)影響有關。

在中概教育股收購中,基本收購標的均屬於海外教育資產。例如,紅黃藍(RYB.N)以2.15億元收購新加坡早教集團100%股權,增強在海外的早教資產。除此之外,中概教育股收購較為頻繁是K12課培企業好未來(TAL.N),短短三個月時間發起2筆收購且收購均來自不同國家。

從上述三個市場近期的併購潮中,大部分教育股均屬於橫向併購,併購標的均屬於所處行業細分領域的資產。其中,變化較大的應屬早幼教領域,基本收購標的均發生在境外,且均是早幼教服務類平台,與傳統的線下資產有所不同,這其背後的原因不排除受教育政策出台的影響。

教育行業本是一個育人的地方,資本介入應該有利於企業發展及提升辦學質量,但不良風險卻不斷滋生且壯大。特别是在部分申請上市的企業中,夾雜著社會上來歷不明的資本,導緻部分企業過度逐利,教育行業發展出現畸形。

隨著資本介入風口越大,教育背後的問題也逐漸暴露,惡性競爭、過度逐利等問題飽受诟病,而國内又正處於去槓桿控風險時候,對教育行業監管政策就此逐步增強。《民促法實施條例(送審稿)》、《規範校外培訓機構發展意見》等多部重磅法規陸續出台,不斷明確了教育領域的職責及框架,併強化了教育領域的資本「紅線」。

特别是在2018年底《關於學前教育深化改革規範發展的若幹意見》出台,整個教育領域的政策框架愈發清晰,具體指標限製比較明確,業務細則詳細且強化了教育領域的資本「紅線」;基本細則囊括了學前教育、教育培訓機構、民辦高等學校等領域。

學前教育:從嚴開始,遏製資本過渡逐力

對於學前教育併不需用過多的筆墨去闡述,基本情況以反映在「入學難,學費貴」民生問題上了。學前教育長久以來就是教育行業的短板,由於學前教育的普惠性的教育資源短缺,政策保障性缺乏,造成該領域監管一直處於真空狀態。導緻學前教育市場魚龍混雜等亂象重生,定價與教育質量匹配不上的問題愈發惡劣。最貼切的例子應屬上市公司紅黃藍教育機構了,學費貴之外,園區管理等問題頻發。

針對上述問題,監管局年底出台《關於學前教育深化改革規範發展的若幹意見》,從意見中財華社也簡化為以下3點:

而上述三大點也基本扼殺了以學前教育為生的上市企業,迫使其作出讓步或者配置其他類教育資產。例如,近期紅黃藍更名GEH後,再以1.25億元現金收購海外資產變身教育平台,或許就是最好的佐證。

教育培訓機構:加大整改力度,提升辦學資質

教育培訓這兩年的發展非常迅猛,一點都不遜色與學前教育擴張速度。線上線下的培訓機構多如牛毛,大街小巷開設大大小小各色各樣的培訓機構更是數不勝數,甚至有些線下培訓機構連辦學資質都搞不清楚是什麽,就大張旗鼓的開辦起培訓課程。

基於此,監管局也出台相關規定重錘治理「野蠻生長」的校外培訓機構,其政策要求不亞於開辦「一個小型學校」。具體辦學條款細則,財華社也進行了簡易劃分。

2. 牌照要求(門檻):校外培訓機構須經審批取得辦學許可證,登記取得營業執照才能開展培訓;另外若要在同一縣域設立分支機構均需獲得審批;

3. 培訓課程要求(質量):校外培訓機構學科知識培訓的内容、班次、進度、上課時間等要向縣級教育部門備案併向社會公佈且内容不得超綱。

除此之外,線上培訓辦學要求併沒有線下要求嚴格,但是基本相關牌照及師資要求都相差無幾。

從上述的監管細則上看,監管局政策不斷引導整個教育培訓市場未來向標準化、合規化及集中化發展。而隨著監管力度的不斷推進,對上市企業的影響需分長短週期的。從短週期上看,隨著國内整頓工作的加快進行,存在不達標的上市培訓機構將加大成本項的支出,提升至辦學標準,是利空。從長週期上看,是有利於教育培訓機構上市公司的發展,隨著不達標民間培訓機構的出清,大型培訓機構線上線下供給端將有所上升,是利好。

民辦學校:營利性與非營利性的抉擇

民辦學校領域在此次監管新規中,雖然沒有學前教育及教育培訓衝擊力大,但不確定風險也不小。

《送審稿》中,強調了對營利性學校和非營利性學校的分類管理,監管部門禁止民辦學校以「非營利性」之名,行「營利性」之實,併明確了實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控製等方式控製非營利性民辦學校。

簡單的講,民辦學校要明確自身的屬性。如若選擇「營利性」的,要劃清與非營利性資產或者義務教育類資產的界限。

而當前大部分K12民辦學校及民辦高校均存在非營利性辦學屬性。倘若後續修改版的《送審稿》出台,明確了營利性與非營利性屬性的劃分。那麽過往以非營利辦學屬性從事經營活動的上市企業,若選擇以營利性辦學的話;稅收、土地出讓金補繳、教職工保障成本等將大幅上升,這對以營利性民辦大學的利潤影響是巨大。

留意併購後,衍生出商譽減值風險

企業在通過併購不斷夯實自身資本是利好公司長遠的業務發展。但是作為投資者務必留意企業併購後,是否存在高業績承諾或者是對賭協議,以防止高商譽減值風險的發生。

商譽減值風險往往會隨著一個行業競爭加劇而增加。特别是對優質資源的併購,往往是企業以高溢價收購股權且附加高的業績承諾而換得的。

在資本市場上,教育行業就是一個典型商譽減值高發區。從上述A股近5年的併購數量中,我們可以到2015年—2016年是併購的高發期階段,累計併購數量就達到51筆;其中不乏做出高承諾形成賬上高商譽的公司。

2018年底,隨著三年業績承諾到期,疊加國内經濟下行導緻期間内經營壓力加大,進而引發商譽減值的教育企業陡增。除此之外,財華社通過近期發佈預告商譽減值的教育企業中,發現了涉及減值金額都不小(如下圖所示),且回顧這個類商譽減值較大的企業,大部分是「半路出家」,其前身併非從事教育行業。

在預告商譽減值公告中,有三家公司涉及商譽減值的金額較大,分别是勤上股份(002638-CN)、立思辰(300010-CN)及全通教育(300359-CN);預計減值的金額分别為12億元,10.4億元及6.5億元。

值得註意的是,減值金額最大的勤上股份,其傳統業務是做照明類產品,隨後在2016年通過溢價收購教育類股權,進而涉足教育領域,實現了傳統照明產品業務與教育業務雙主業佈局。

據勤上股份公告獲悉,減值12億元的原因是「公司2016年完成對廣州龍文收購形成了19.98億元的商譽。因廣州龍文2018年度實現的淨利潤未達到盈利預測值。」

商譽風險尚在,為何還「併購潮」?

實際上,通過近些年的教育股併購案例,我們不難發現,併購早已成為教育企業業務擴張的代名詞。不管是不同時間節點政策性導向所驅,還是教育企業自身戰略佈局所緻。通過併購教育類資產壯大自己是一種最簡單、粗暴且成效最好的方法。

對於教育企業併購之事,財華社也在過往的併購案例中,咨詢了參與教育機構收購相關的負責人,其表示「併購擴張相比自建學校擴張,是有存在絕對優勢。自建需要時間週期長,土地使用權要相關政府審批,初期投資成本巨大,資金壓力也大。通過併購就不一樣了,企業直接通過收購股權方式,直接享有這座學校權益,學源及學校口碑已有積累,直接就可以用。「

另外,財華社了解到,併購同產業鏈的標的資產,對教育企業的資源是有對接作用,資源存在協同效應,對盈利性教育機構來講,這種業務模式成效最好也最快。

需要註意的是,上述商譽減值風險,隻是為收購資產後存在的風險項的闡述,併非一概而論。畢竟,通過併購後,公司借力壯大業績收入的例子也不少。

舉例:港股上市企業K12教育機構——楓葉教育(01317-HK),大連為起點,通過内生的收購股權的方式,業務觸達全國21個城市。營業收入從2011年的3.46億元增至2018年的13.41億元,復合年增長率為21.35%;淨利潤也從2011年虧損3823億元提升至2018年的5.43億元。

美股市場K12課培教育企業——好未來(TAL.N),其前身是學而思在線教育平台,近些年通過内生+外延的併購方式,將公司的業務發展模式觸達至不同國家跟地區。營業收入從2012年的5.89億美元增至2018年的17.15億美元,復合年增長為19.50%;歸屬股東淨利潤從1.3億美元增至2018年的5.89億美元,復合增長率為28.64%。

實際上,商譽減值風險是上市企業併購標的資產壯大自己後,需要直接面對的風險項。畢竟,資本市場講的是「逐利」,少有人與你講情懷。說白點,想要别人跟你,你不承諾點什麽的,人家也不願意「嫁」給你。

而對於當下教育企業來講,隨著政策監管條例逐漸清晰,教育企業通過重新定位,重新踏上内生+外延式併購是必然的。以併購方式,踏上教育領域分羹教育行業的發展紅利的妖魔鬼怪也不少。

對此,投資者務必留意想半路出家,涉足教育領域的企業。部分企業往往是通過高溢價的方式,獲取教育資源及技術(可以理解為打包買走的方式),而高溢價就預示著高商譽,而高商譽將加大商譽減值的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享