從年初至今,全球人工智能産業正經歷從"技術驗證"向"商業落地"的關鍵躍遷。國産大模型DeepSeek持續叠代引爆市場熱情,阿裡HappyHorse-1.0視頻生成模型即將商用,螞蟻靈光App推出消費級Coding Agent,Anthropic發佈Claude Opus 4.7在編程與視覺分辨率上實現突破,騰訊混元推出3D世界模型HY-World2.0直接賦能遊戲工作流。

從政策層面看,國家發改委明確將在"人工智能+"基礎設施等領域開展擴大有效投資行動,預計2026年國産算力芯片出貨量將實現翻倍以上增長。在模型能力叠代提速與應用場景深化的雙重驅動下,AI正從"能用"向"好用"躍遷,産業鏈上下遊迎來歷史性機遇。

Token 爆發或成産業價值重構核心動力

在人工智能産業從"訓練驅動"向"推理+訓練"雙輪驅動躍遷的進程中,Token正悄然成為衡量産業景氣度與商業價值的核心標尺。Token作為大模型處理文本、圖像、語音、視頻的最小語義單元,其消耗量的爆發式增長不僅直觀反映了AI滲透率的提升,更正在從底層重塑整個産業鏈的價值分配邏輯。

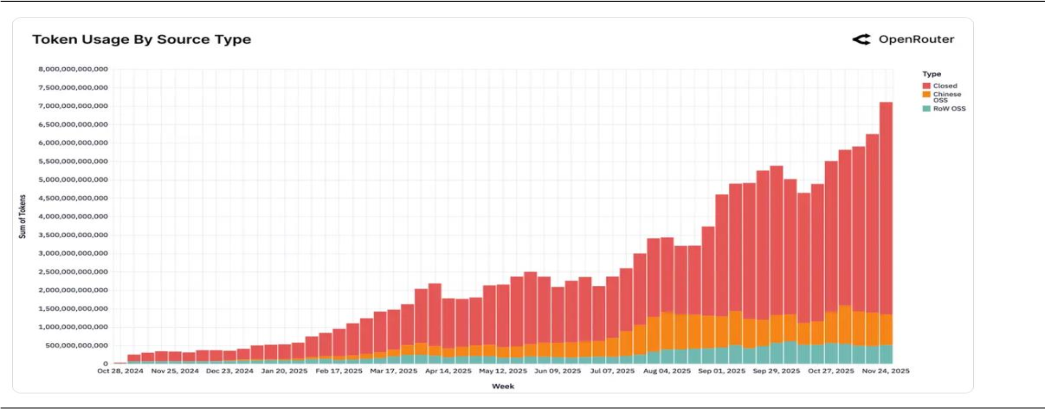

據OpenRouter監測數據,截至2025年11月24日,全球AI大模型單周Token消耗量已突破7萬億大關。盡管閉源模型仍佔據約70%的主流份額,開源模型整體僅佔30%,但市場結構已出現顯著松動。

圖:全球AI大模型周token消耗量超7萬億

數據來源:OpenRouter 數據日期:2024.10.28-2025.11.24

數據趨勢:全球AI大模型單周Token消耗量已突破7萬億大關,意味著人工智能産業正從"參數競賽"的軍備時代,正式邁入"流量變現"的商業化深水區

值得注意的是,中國開源大模型的使用率從2024年底的1.2%一路攀升至約13%,在部分熱門周期内,其Token消耗佔比更是逼近全球總量的30%。這一躍升不僅意味著中國模型在算法效率與推理成本上的比較優勢獲得全球開發者用腳投票的認可,更標誌著中國在AI産業從"訓練競賽"轉向"推理變現"的關鍵節點上,已掌握越來越重的話語權。

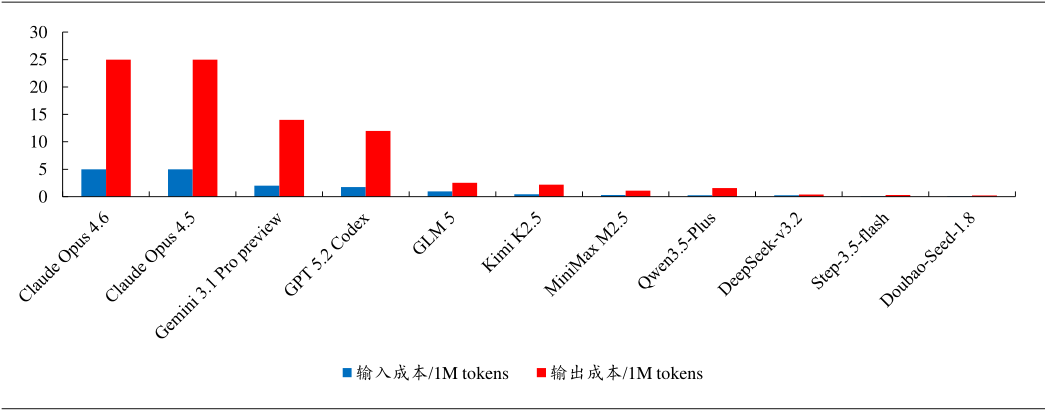

而另一組來自成本端的數據,則更清晰的預示著國内AI在成本方面的優勢與前景。以輸出成本為例,Claude Opus 4.5高達25美元/百萬Token,而國産MiniMax M2.5的輸出成本僅約1美元/百萬Token,不足前者的1/25。

圖:國産大模型較海外模型在成本上具有顯著競爭力(單位:美元百萬token)

數據來源:pricepertoken 截至:2026.03

數據趨勢:從趨勢可以看出,無論是輸入成本還是輸出成本,Kimi、DeepSeeK等國内大模型均更具優勢

這種極致性價比並非依賴補貼式的「賠本賺吆喝」,而是在算力受限背景下,通過模型架構的底層重構與算力性能的工程化極致優化實現的「降本增效」。

更值得關注的信號來自定價端:2月12日,智譜率先對GLM Coding Plan套餐進行結構性提價,整體漲幅自30%起跳。這一動作標誌著大模型行業的商業邏輯正從早期的流量爭奪轉向以實際工作流完成度為核心的價值定價,也意味著國産大模型的定價體係正逐步走向健康化與可持續化,商業閉環雛形已現。

地緣緩和窗口期,AI成長板塊的彈性邏輯與配置價值

近期,隨著外部地緣風險階段性降溫,全球資本市場風險偏好迎來顯著修復。此前因不確定性而被過度壓制的估值窪地,正成為資金回流的首選方向。在這一輪情緒回暖與流動性改善的雙重驅動下,以人工智能為代表的高景氣成長板塊,展現出遠超傳統價值板塊的反彈銳度與上行空間。

從資産定價的底層邏輯看,成長型標的對流動性與風險偏好的敏感度天然高於價值型資産。傳統價值板塊的估值錨定主要依賴當期盈利與股息回報,其股價波動更多反映基本面的綫性變化;而高景氣成長板塊的估值體係則建立在遠期現金流折現之上,分母端的無風險利率與風險溢價權重極高。當地緣沖突等外部擾動推高風險溢價、壓制市場情緒時,成長板塊的估值收縮往往最為劇烈。反之,當不確定性消退、流動性環境趨於寬松,分母端的修復將帶來估值的快速擴張。

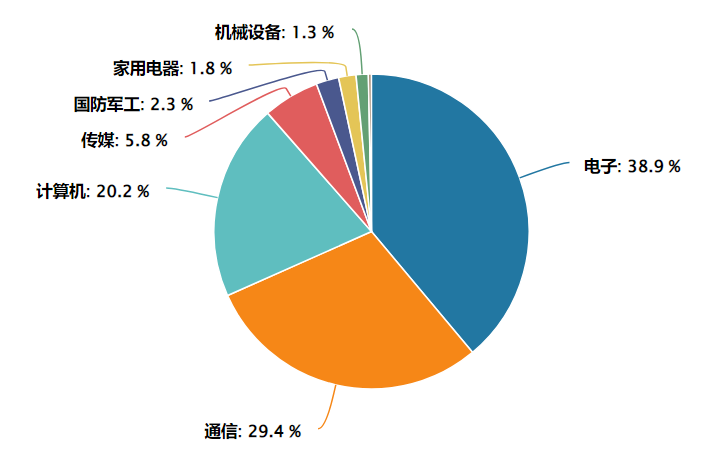

當前正處於後者——外部壓力緩解打開了風險偏好的修復窗口,科創創業AI板塊作為A股中成長屬性最純粹的集群之一,自然成為資金搶籌的焦點。從近20個交易日主力流入來看(申萬一級行業),電子、電力設備、通信等AI強相關行業,顯然更受到大資金青睐,也側面印證了上述觀點。

近20個交易日主力資金板塊流向(申萬一級)

數據來源:Wind 截至:2025.04.20

數據趨勢:從近20個交易日主力資金流向觀察,電子、電力設備、通信等AI強相關行業呈現出顯著的資金集聚效應,成為大資金佈局的核心方向

在這一轉換過程中,具備高景氣度、高彈性、高成長確定性的AI板塊,成為承接增量資金的最優解。科創創業AI主題覆蓋算力芯片、光模塊、大模型、應用軟件等全産業鏈核心環節,既能捕捉上遊算力基建的確定性增長,也能分享下遊應用爆發的彈性空間,其工具化配置價值在當前市場環境下愈發凸顯。

科創創業⼈⼯智能ETF景順(159142)跟蹤指數中證科創創業AI指數(代碼932456),從科創板和創業板中精選50只業務涉及人工智能基礎資源、核心技術及場景應用的上市公司證券。

相較於市場上其他人工智能主題指數,雙創AI指數在産業鏈佈局上呈現出更為極致的"硬科技"聚焦特徵——其權重顯著向上遊核心元器件傾斜,精準卡位算力産業鏈最頂端的"核心零部件"環節。從行業分佈看,電子、通信、計算機、傳媒四大硬核科技行業合計權重高達96%,科技創新純度極高,幾乎剔除了與AI關聯度偏低的傳統業態。這種"上遊集中+科技純粹"的結構設計,賦予指數鮮明的高成長、高彈性進攻屬性。

數據來源:Wind 截至:2025.04.20

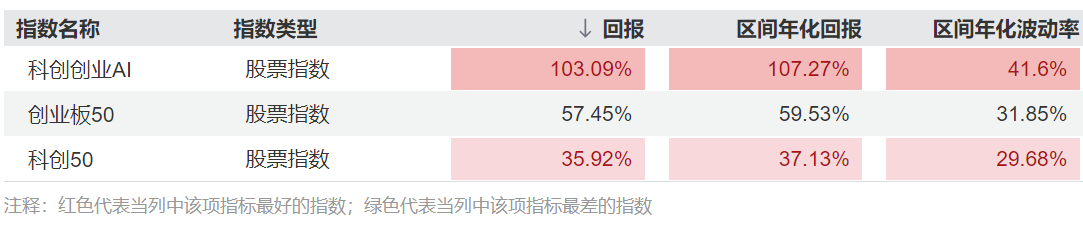

歷史業績充分驗證了這一結構優勢。Wind數據顯示,截至2026年4月20日,中證科創創業AI指數自基日(2019年12月31日)以來累計收益達244.65%,長期回報顯著。

更具說服力的是2025年全年的AI主升浪行情:指數全年漲幅高達103.09%,實現翻倍;同期科創50漲幅35.92%、創業板50漲幅57.45%,雙創AI指數對比同類指數有著顯著的超額收益,展現出在産業景氣周期中的極致銳度。這一業績分化的背後,正是上遊核心元器件在算力軍備競賽中的高確定性與高議價能力的集中體現。

數據來源:Wind 數據區間:2025.01.01-2025.12.31

指數漲跌幅僅供參考,不預示未來表現,亦不代表具體基金表現。市場有風險,投資須謹慎。中證科創創業AI指數2021年-2025年各年度業績分別為: 1.95%,-35.33%,29.17%, 36.76%, 103.09%

相關機構指出,人工智能行業當前處於政策、技術、需求三維共振階段,疊加「人工智能+」行動帶來自上而下的政策賦能及潛在資金支撐,國産芯片及雲計算龍頭在業績上逐步驗證、大廠CapEx持續投入推高行業發展確定性。人工智能行業景氣度仍有上行空間,其在科技投資領域的主綫地位較難撼動。

景順長城基金近年來明顯加速了"硬科技"産品綫的擴容,在獲批科創創業人工智能ETF之前,已擁有覆蓋A股、港股、美股的科技主題産品集群。這種全球化科技佈局意味著基金管理人對AI産業鏈的理解不僅局限於A股映射,而是能夠站在全球算力競賽、模型叠代、應用爆發的高度,進行跨市場比較與産業鏈驗證。

風險提示:

投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱「基金」)是一種長期投資工具,其主要功能是 分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具, 當您購買基金産品時,既可能按持有份額分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。 您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金産品資料概要等産品法律文件和本風險 揭示書,充分認識本基金的風險收益特徵和産品特性,認真考慮本基金存在的各項風險因素,並根據自身的投 資目的、投資期限、投資經驗、資産狀況等因素充分考慮自身的風險承受能力,在了解産品情況及銷售適當性 意見的基礎上,理性判斷並謹慎做出投資決策。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享