機構認為11月繼續做多債市。盡管10月政策性銀行投放了5000億政策性工具,但難改新增貸款低迷。貸款負增長的銀行增多,信貸需求弱疊加不良率攀升,銀行在信貸投放上被迫躺平。我們預判10月新增貸款3000億,社融1萬億,均同比明顯少增,社融增速進一步回落至8.5%,年末降至8.0%左右。非銀不少債券倉位低且久期偏短,央行買債確立了債券收益率的頂部,翻多的正增多。中長利率債基久期高點下來了1.5年;8萬億年金債券倉位低且債券久期偏短;33萬億的銀行理財投資存款、回購及同業存單比例高達47.5%,債券久期1年多。理財做成了類貨幣基金,業績基準達標壓力下,理財或大幅配3Y信用債,並顯著信用下沉。

機構人士指出,理財有增配5萬億信用債的潛力,增配晚的將被動。央行買債增加每年3萬億國債需求。銀行負債成本較快下行,A股上市銀行整體25Q3單季度計息負債成本率已降至1.63%,政府債券配置價值凸顯,信貸需求弱,支撐銀行大幅增加債券投資。資金面寬松,買斷式及MLF利率均已明顯下降,債市大幅正carry,未來半年政策利率或下調20BP。後續將定價政策利率降息。當前,機構全面看多債市,一直預判年内10Y國債收益率重回1.65%左右,30Y國債看1.9%,5Y大行二級資本債走向1.9%(無增值稅的)。

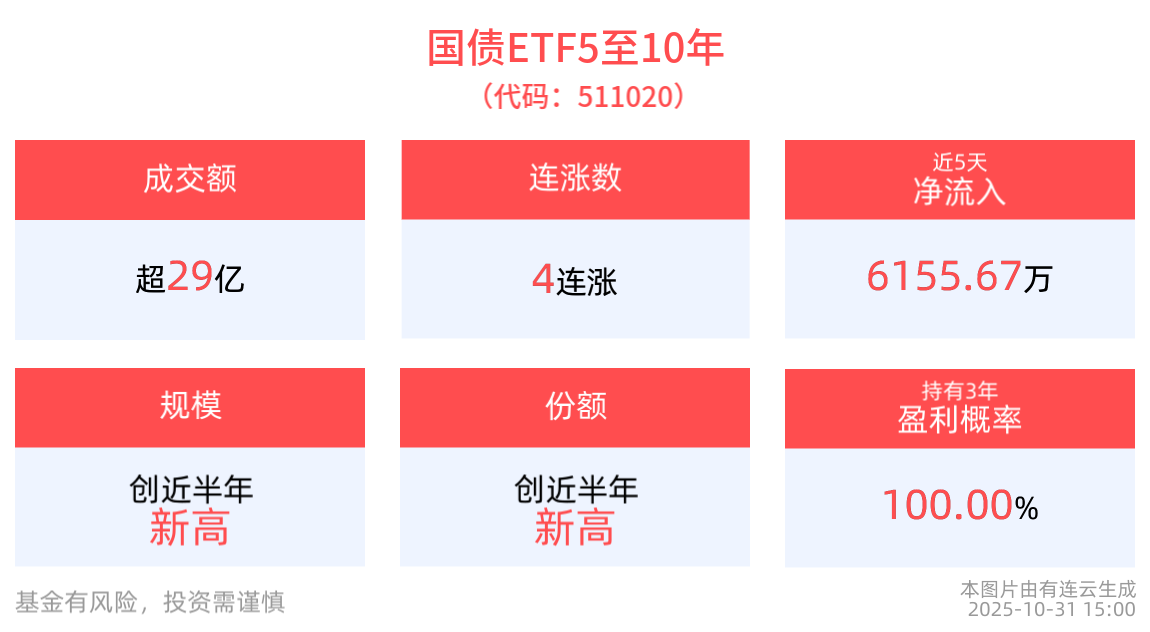

截至2025年10月31日 15:00,中證5-10年期國債活躍券指數(淨價)(H21018)上漲0.09%。國債ETF5至10年(511020)上漲0.06%, 實現4連漲。最新價報117.51元。拉長時間看,截至2025年10月31日,國債ETF5至10年近1周累計上漲0.39%。

流動性方面,國債ETF5至10年盤中換手185.53%,成交29.82億元,市場交投活躍。拉長時間看,截至10月31日,國債ETF5至10年近1周日均成交12.37億元。

規模方面,國債ETF5至10年最新規模達16.08億元,創近半年新高。

份額方面,國債ETF5至10年最新份額達1368.25萬份,創近半年新高。

資金流入方面,國債ETF5至10年最新資金淨流入1762.23萬元。拉長時間看,近5個交易日内有3日資金淨流入,合計「吸金」6155.67萬元,日均淨流入達1231.13萬元。

截至10月31日,國債ETF5至10年近5年淨值上漲21.69%,指數債券型基金排名34/179,居於前18.99%。從收益能力看,截至2025年10月31日,國債ETF5至10年自成立以來,最高單月回報為2.58%,最長連漲月數為10個月,最長連漲漲幅為5.81%,漲跌月數比為56/25,年盈利百分比為100.00%,月盈利概率為70.89%,歷史持有3年盈利概率為100.00%。

截至2025年10月31日,國債ETF5至10年近1年夏普比率為1.05。

回撤方面,截至2025年10月31日,國債ETF5至10年近半年最大回撤1.09%,相對基準回撤0.46%。

費率方面,國債ETF5至10年管理費率為0.15%,託管費率為0.05%。

跟蹤精度方面,截至2025年10月31日,國債ETF5至10年近1月跟蹤誤差為0.027%。

國債ETF5至10年緊密跟蹤中證5-10年期國債活躍券指數(淨價),中證5-10年期國債活躍券指數從滬深交易所或銀行間市場上市的記賬式附息國債中,選取發行期限為5年、7年和10年的債券作為指數樣本券,採用非市值加權計算,以反映上述三個期限國債活躍券的整體表現。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享