信用債市場周度跟蹤顯示本期收益率全面下行且幅度較大,3-5Y信用利差明顯收窄。具體來看,收益率方面,本期各類信用債收益率普遍下行,中長久期降幅更大1/3/5/7Y AAA級中票分別-1.67/-4.79/-12.56/-8.98BP);信用利差方面,除3Y AAA/AA級中票走闊外,3/5Y均收窄,5Y表現最好,其中5Y AAA/AA-中票收窄幅度最大(均為-8.65BP),其次為5Y AA/AA-銀行二級資本債(均為-7.99BP),1/7/10Y信用利差漲跌互現但幅度不大,部分品種被動走闊,1Y AAA級中票走闊幅度最大(3.83BP)。從換手率來看,本期普信和二永的換手率均上升。

機構人士指出,央行恢復國債買賣疊加基本面偏弱,債市上行風險可控,但公募基金費率新規未落地前,下行空間並不明朗,震蕩行情下信用債性價比可能擡升,繼續聚焦中短端機會。近期央行重啓國債買賣,本周債市收益率整體下行,恢復買債可能重在低成本流動性投放,在債市已較9月壓力時點有所緩和的當下,恢復買債的短期利好已經兌現,後續影響可能回歸中性。

10月PMI顯示我國經濟短期仍承壓,央行恢復買賣國債也更加明確了寬松信號,債市前期壓力已得到較大程度釋放。但當前權益市場仍強,或對債市繼續産生一定制約,而公募基金費率新規(徵求意見稿)未落地之前仍存較大不確定性,不排除債市反復交易相關預期的可能性。總體來看,債市上行風險相對可控,但下行空間並不明朗,長債利率短期或呈現震蕩格局。

利率震蕩行情下,短期内信用債票息資産性價比可能擡升,流動性寬松狀態下,中短端仍具確定性和性價比,但當前信用利差的安全墊仍然不足,尤其是短端信用利差繼續壓縮的空間可能相對有限。同時,超長信用債在流動性劣勢、機構謹慎、籌碼切換的背景下可能面臨重定價。在市場做多情緒推動和曲綫輪動下,短期内中等期限信用債可能延續利差壓縮的佔優表現。整體來看,今年10月信用債整體表現偏強,與5月信用的結構性行情比較類似,但與5-6月不同的是,當前信用利差的空間相對有限,且臨近四季度機構行為可能更為謹慎,增量資金也相對有限,這可能對信用後續做多空間形成潛在壓制。

信用策略:1-3年仍具性價比,同時可適度關注3-5年期高等級,但對信用拉久期仍需保持克制。流動性寬松狀態下,1-3年中短端仍具備性價比(尤其是兼具防禦性和進攻彈性的3年左右期限),中短端下沉和套息策略仍然佔優。同時,對於負債端相對穩定的投資者,也可以適度關注3-5年高等級的配置價值。但在長債利率短期或呈現震蕩格局、長端信用債面臨重定價風險且公募基金費率新規未落地的背景下,對信用拉久期(尤其是5年以上信用)仍需保持克制。

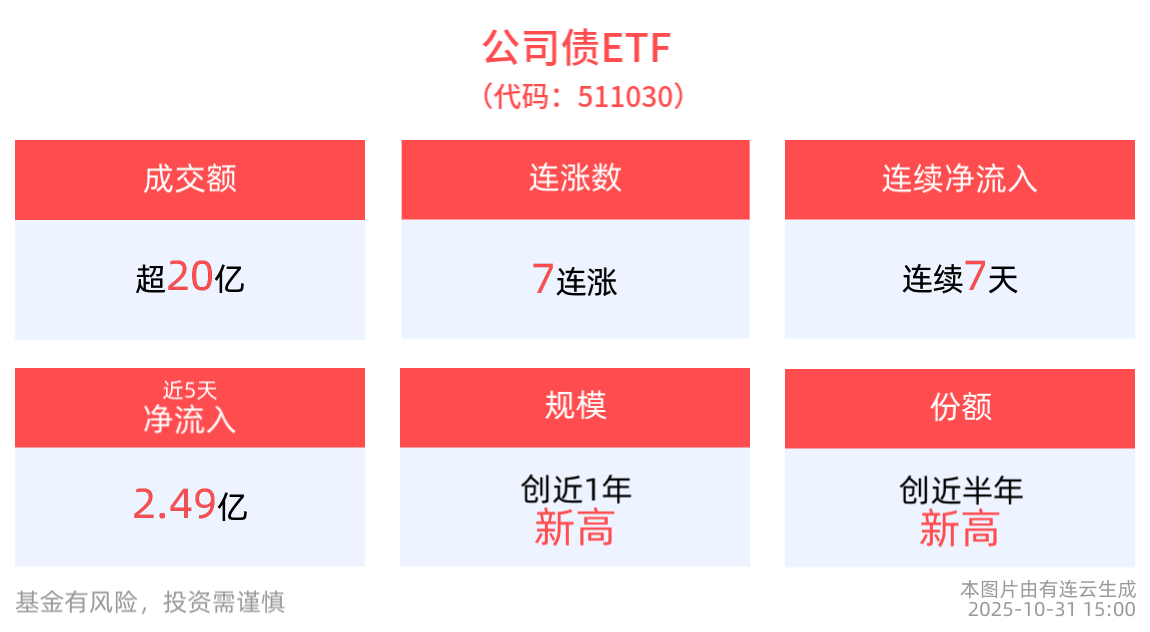

平安公司債ETF(511030)自身定位短久期(1.95年),靜態高(當前1.92%),有升水(周均0.02%),回撤小(今年以來-0.50%),與其他信用債ETF差異化定位錯位競爭,有獨特的優勢和核心競爭力有關。截至2025年10月31日 15:00,公司債ETF(511030)上漲0.05%, 實現7連漲。最新價報106.53元。拉長時間看,截至2025年10月31日,公司債ETF今年以來累計上漲1.36%。

流動性方面,公司債ETF盤中換手8.68%,成交20.33億元。拉長時間看,截至10月31日,公司債ETF近1月日均成交22.02億元。

規模方面,公司債ETF最新規模達234.34億元,創近1年新高。

份額方面,公司債ETF最新份額達2.20億份,創近半年新高。

從資金淨流入方面來看,公司債ETF近7天獲得連續資金淨流入,最高單日獲得1.46億元淨流入,合計「吸金」3.31億元,日均淨流入達4726.74萬元。

截至10月31日,公司債ETF近5年淨值上漲13.33%。從收益能力看,截至2025年10月31日,公司債ETF自成立以來,最高單月回報為1.22%,最長連漲月數為9個月,最長連漲漲幅為3.80%,漲跌月數比為59/21,年盈利百分比為83.33%,月盈利概率為78.93%,歷史持有3年盈利概率為100.00%。截至2025年10月31日,公司債ETF近3個月超越基準年化收益為2.66%。

截至2025年10月31日,公司債ETF近1個月夏普比率為1.81。

回撤方面,截至2025年10月31日,公司債ETF近半年最大回撤0.28%,相對基準回撤0.04%。回撤後修復天數為29天。

費率方面,公司債ETF管理費率為0.15%,託管費率為0.05%。

跟蹤精度方面,截至2025年10月31日,公司債ETF近1月跟蹤誤差為0.012%。

公司債ETF緊密跟蹤中債-中高等級公司債利差因子指數(總值)淨價指數,為多角度反映人民幣債券市場的走勢,中債金融估值中心有限公司將於6月15日發佈中債-中高等級公司債利差因子指數,該指數以主體和債項評級AAA的上交所公司債為基礎,按照中債市場隱含評級分為三組並以利差因子進行細分,可作為投資中高等級公司債的業績比較基準和投資標的。中債-中高等級公司債利差因子指數的財富指數代碼為CBC00701,基期為2015年6月30日,基點值為100,包含待償期分段子指數,每季度第一個銀行間市場工作日調整指數成分券。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享