3 月 18 日晚,$滴滴出行(DIDIY.US) 公佈了 24 年 4 季度財報,以下是核心要點:

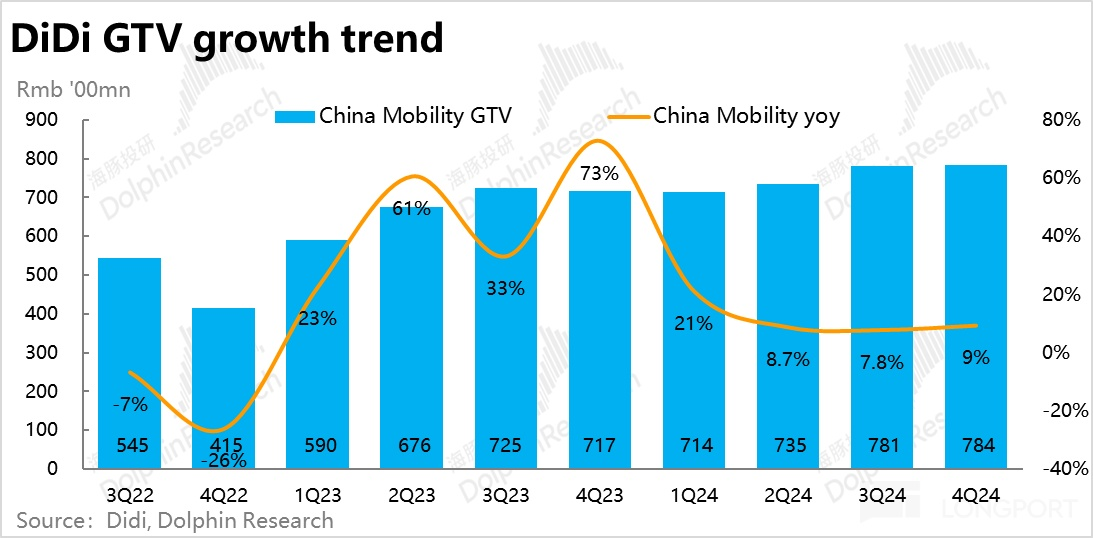

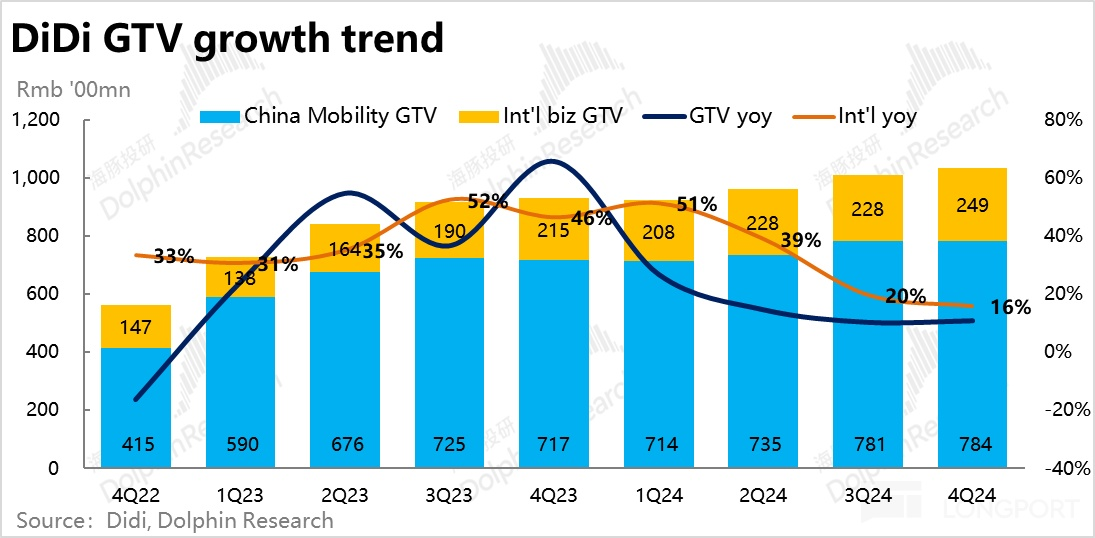

1、核心運營數據上,2024 年 4季度滴滴國内出行實現 GTV 784 億,同比增長 9.3%,較上季小幅加速 1.5pct,體現出滴滴在國内網約車行業的領先地位進一步穩固。環比角度,本季國内 GTV 增長了 0.3%,歷史上 4Q 相比 3Q 是相對淡季,本季度逆勢環增是 2021 年以來的首次。

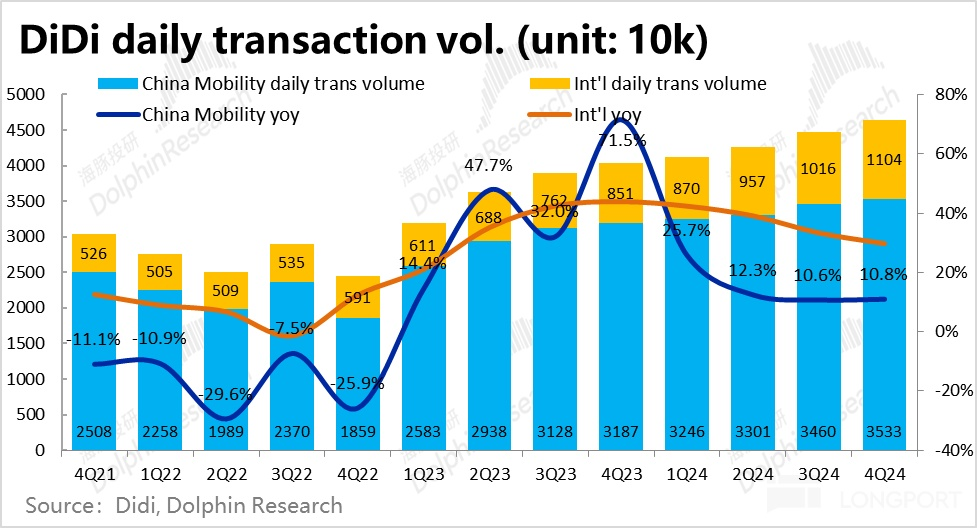

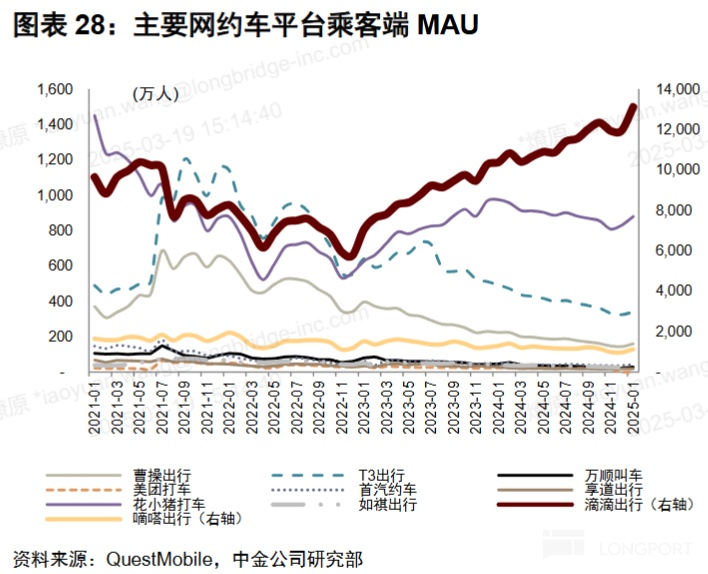

拆分價量來看, 滴滴自身披露的國内出行訂單量(包括網約車及順風車、代駕等業務)同比增長 10.8%,相比上季的 10.6% 略增,國内業務量的增長已相對平穩。由於交通部在 10 月之後不再公佈月度的網約車訂單數據,無法再比較滴滴的單量增速與行業大盤的差異。但 App MAU 數據上,24 年底到 25 年初滴滴 App 和旗下花小豬 App 的用戶月活都出現了明顯向上拉升,其他各平台則沒有類似的顯著變化。似乎也指向滴滴在國内市場的領先地位和市佔率有所走高。

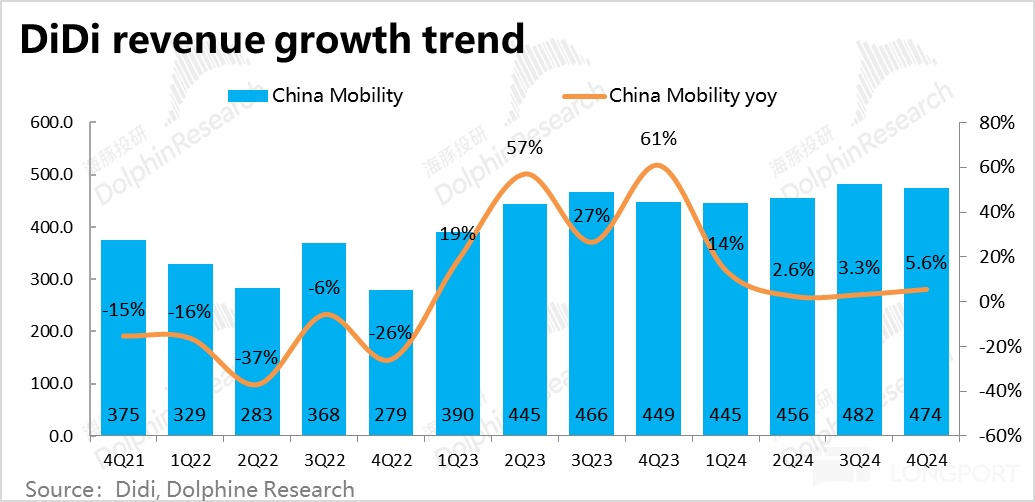

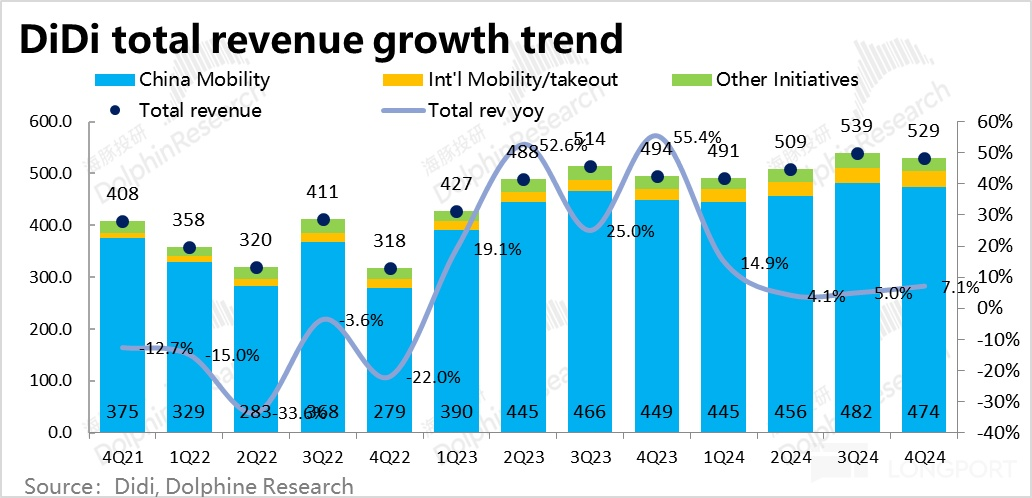

2、營收角度,滴滴國内出行板塊本季收入 474 億元,同比增長 5.6%,和 GTV 趨勢一致較上季稍有提速,但依舊跑輸了 GTV 約 9% 的增速。由此可見滴滴在對消費者端補貼的比例從同比角度仍是走高的。

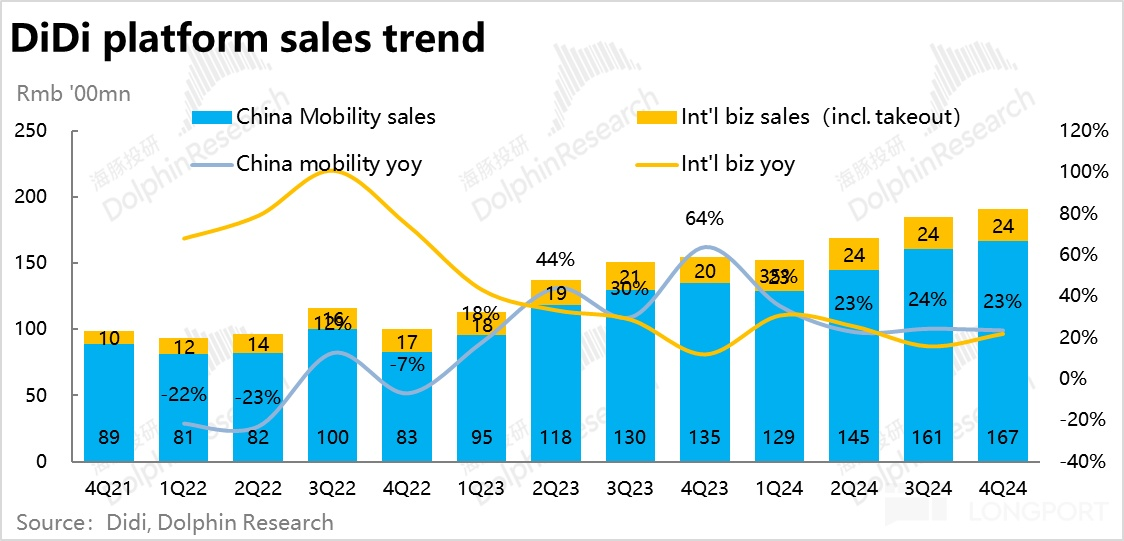

而滴滴國内的平台銷售額增長則依舊大幅跑贏 GTV 和收入增速,本季為 23%,較上季的 24% 稍有放緩。可以推斷司機的分成佔 GTV 的平均比重同比應當是下降的。其中原因,可能包括以淨收入確認營收的業務比重上升;而網約車供給較多,司機端競爭更加激烈的情況也是誘因之一。

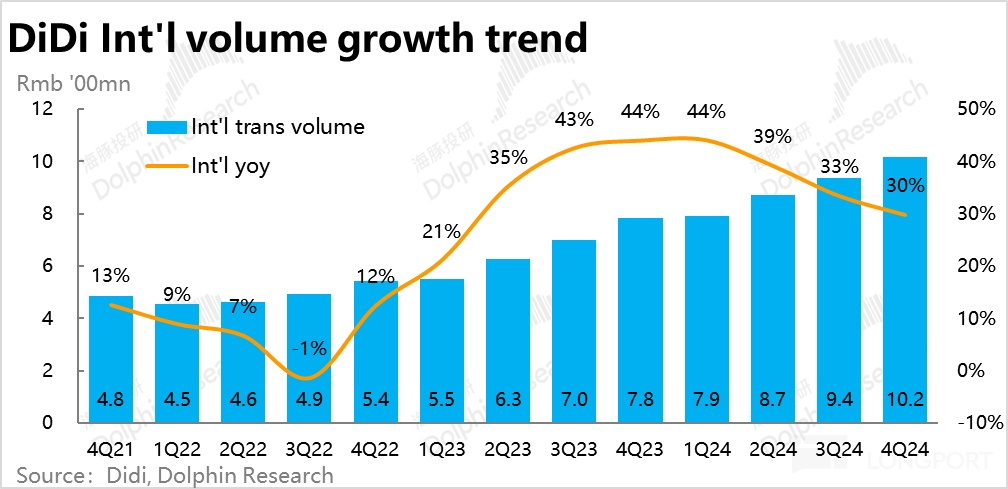

3、海外業務繼續保持著相對更強的增長,本季 GTV 同比增長 16%,乍看之下,相比先前 30%~50% 增速明顯放緩,但主要是受匯率逆風的影響。剔除匯兌因素,國際業務 GTV 增速仍達 32%,並未明顯放緩。

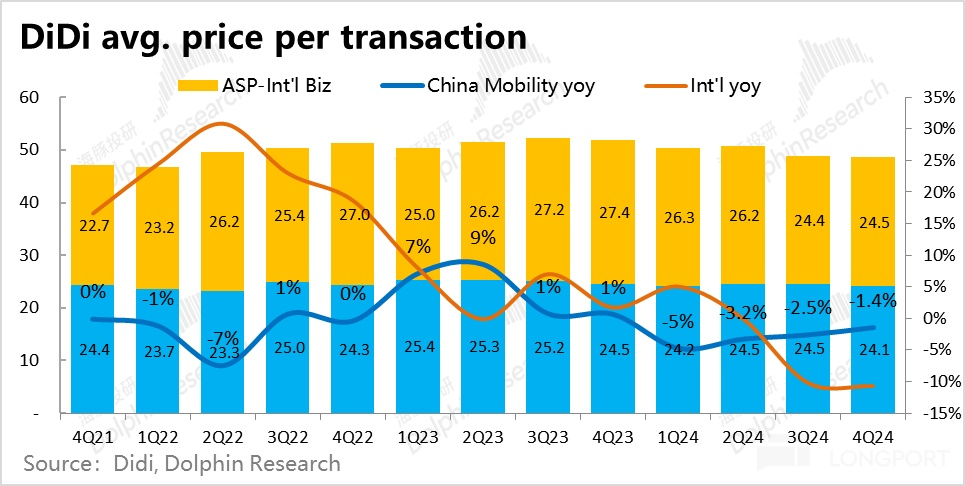

拆分價量來看,海外業務的訂單量增速仍有 30%,較上季度的 33%,平穩略降。主要是客單價同比下滑近 11%(上季度同比下滑 10%),不過如上所述主要是受匯率的影響。

海外業務營收同比增速為 35% 到 30.1 億,較上季度增速不降反升,繼續跑贏 GTV 增長。海外業務的平台收入(platform sales)則同比增長了 22% 到 23.9 億。

海外業務的營收和平台收入的規模和增速存在明顯差別,主要是海外業務的營收額包含金融等非履約相關業務,而平台收入中不包含。從側面說明滴滴在海外的金融性收入的增長相當強勁。

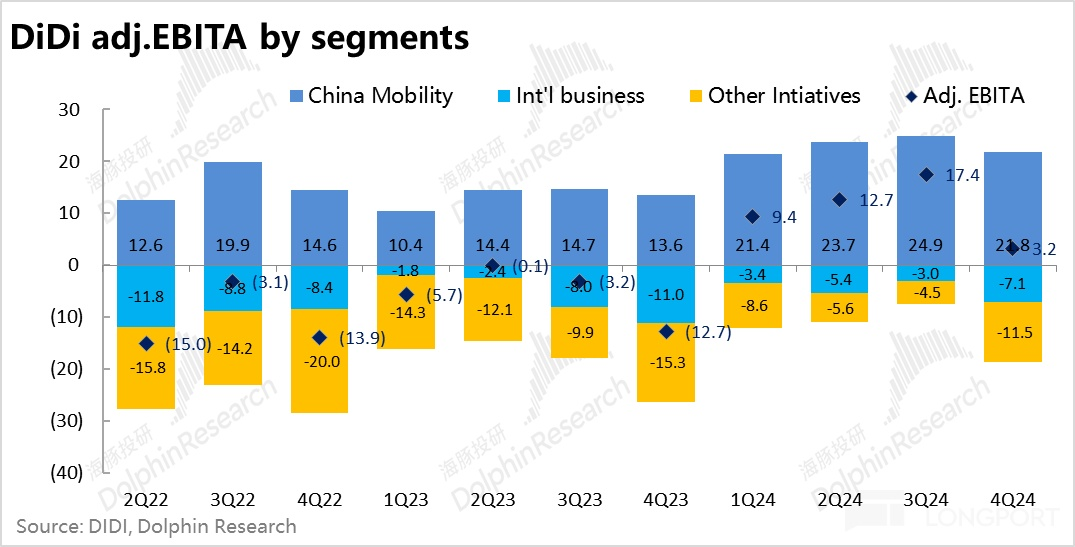

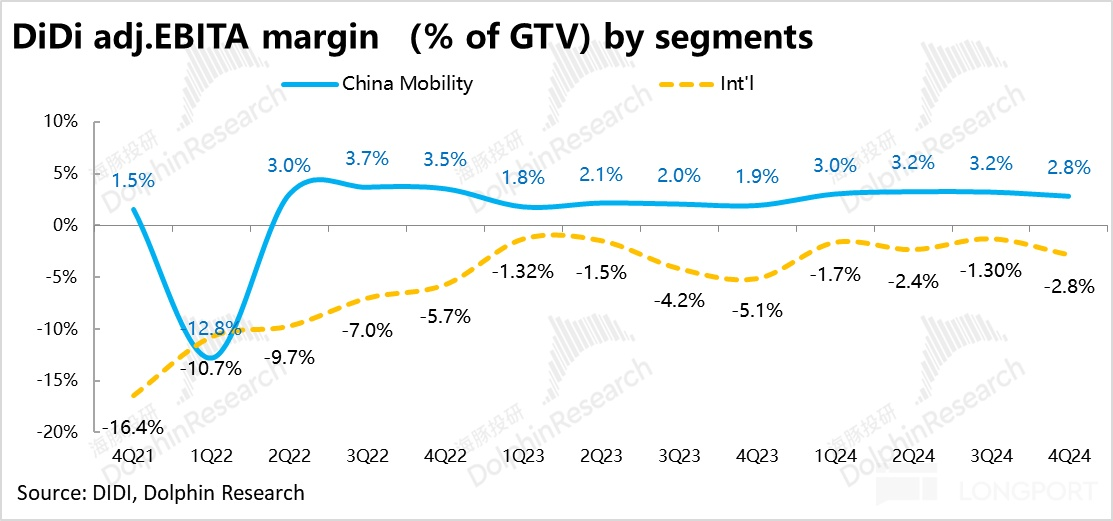

4、利潤指標上,滴滴國内板塊調整後 EBITA 利潤本季為 21.8 億,環比上季度下降了約 3.1 億。Adj.EBITA 利潤佔 GTV 的比重較上季的 3.2% 小幅下降到 2.8%。雖然4Q 是季節性淡季,利潤率環比略降具備一定合理性,但對其他滴滴的利潤率能繼續改善的投資者而言,顯然不是好消息。

根據海豚投研的測算(由於包含較多假設,僅觀察變化趨勢),盡管本季度的 Platform take rate 環比走高了 0.7pct 的,給消費者的補貼佔 GTV 比率走高了 1.3pct,因此平台最終流程的淨變現率仍是環比下降的。這與國内業務 adj.EBITA 利潤率下降的情況一致。

5、海外業務本季 adj.EBITA 虧損為 7.1 億,虧損率(相對 GTV)達到 2.8%。雖然相比今年前三個季度的虧損率有所擴大。但從去年經驗來看,年終的 4Q 看起來是費用支出的季節性高點。相比去年同期 5.1% 的虧損率,虧損率仍是在收窄的。其他創新業務也呈現年終虧損明顯擴大的情況,本季虧損 11.5 億。但相比去年 4Q 虧損也是縮窄的。

由於海外和新業務虧損的明顯擴大,滴滴整體本季的 adj.EBITA 為 3.2 億,不足上季 17.4 億的零頭。但需要特別關注本季海外和創新業務的虧損擴大僅是因為季節性波動,還是意味著趨勢性的投入和虧損再擴大。

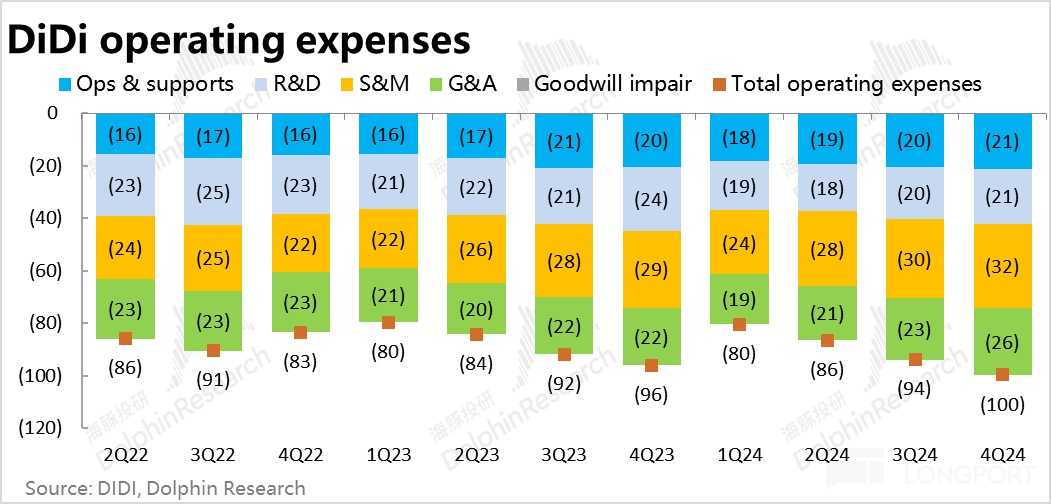

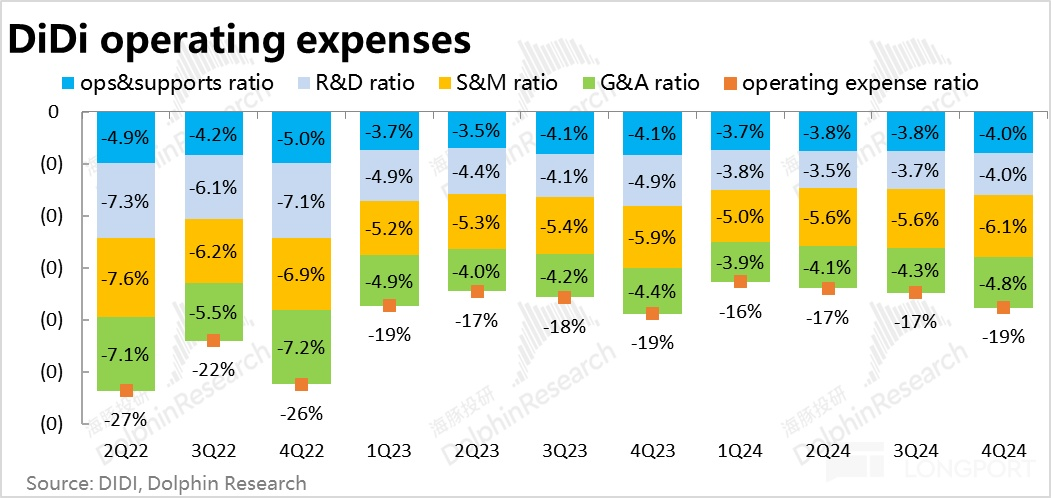

6、從成本和費用角度看利潤率下降的原因,主要是本季四項經營費用的絕對額和佔收入比重較上季都有增長(本季收入是環比下降),比重環比上升了 1.4pct。

即便考慮到 4Q 是費用支出的大季,從同比的角度看,營銷和管理費用的支出也都有不小的提升。看起來,滴滴在國内地位穩固後,似乎已不再太過強調對費用的控制,有重回投入擴張周期的可能。

海豚投研觀點:

整體來看,滴滴本此業績傳遞出的信息有喜有憂。好的方面是,從國内業務的 GTV、單量等經營指標在季節性淡季的增長邊際提升,以及 App MAU 數據顯示滴滴的用戶量相比同行近期有明顯的增長,都體現出滴滴在國内業務的領先地位越發趨於穩固。在逐步擺脫先前受監管下降的影響後,滴滴在國内的絕對領先地位,似乎感受到競爭者的壓力越發可控。海外業務則在國内市場已大體平穩,穩定産生利潤的情況下,繼續保持者 30% 以上的業務額增長,平穩快速擴張。

但缺陷是,國内網約車生意已相當成熟,網約車近乎純工具的屬性也注定其增長空間難有大幅彈性。滴滴作為國内絕對龍頭(市佔率可能 70%~80% 之間)也沒有太多講市佔率提升 的邏輯,其國内業務的增長前景並沒有很大的想象空間。因此,主要的關注點就在於利潤釋放上。而本次國内業務利潤率環比下滑(雖然可以解釋為季節性淡季),海外和創新業務的虧損環比明顯擴大(雖然同比是下降的),並沒有滿足市場對增量利潤的期盼。

展望後續,公司預期 25 財年國内業務 adj.EBITA 全年達 120 億,較年前的指引並為上調。國際化業務也尚沒給出具體的扭虧為盈的時間節點。同樣沒有給市場帶來期待的盈利指引上調。這即此次財報最大的問題

估值角度來說,目前滴滴的股價基本達到$5 時就會出現明顯的瓶頸,較難向上突破。而但看國内業務 120 億的 adj.EBITA 利潤,對應當前市值也有約 15x 估值倍數(且這是 non-GAAP EBITA 口徑,若按 GAAP 淨利潤計算,估值更高)。並且這也沒考慮到海外和創新業務大幾十億的虧損。可見滴滴的估值相比同行顯然是較高的。

若想進一步吸引投資者的注意,帶動市值進一步上漲,講好國内業務的利潤釋放,或者海外業務的星辰大海(超預期的規模增長或快速扭虧二者皆可),是滴滴需要交付的。

以下為業績關鍵圖表和點評:

一、滴滴國内領先地位越發明確,海外繼續不俗增長

核心運營數據上,2024 年 4季度滴滴國内出行實現 GTV 784 億,同比增長 9.3%,較上季小幅加速 1.5pct,體現出滴滴在國内網約車行業的領先地位進一步穩固。環比角度,本季國内 GTV 增長了 0.3%,歷史上 4Q 相比 3Q 是相對淡季,本季度逆勢環增是 2021 年以來的首次,也體現出滴滴在國内市場領先地位的提升。不過,國内網約車整體大盤的增長空間有限,滴滴作為絕對龍頭再提市佔率的空間也比較有限。國内業務後續增長中樞大概率會維持在 10% 上下。(在自動駕駛等革命性變革出現前)

拆分價量來看,訂單量角度,滴滴自身披露的國内出行訂單量(包括網約車及順風車、代駕等業務)同比增長 10.8%,相比上季的 10.6% 近乎沒有變化,也可見國内業務量的增長已進入平穩的平台階段。

據海豚投研的了解,交通部在 10 月之後未在繼續公佈月度的網約車訂單數據,因此我們沒法再直觀比較滴滴的單量增速與行業大盤的差異。不過根據第三方調研的用戶端 App MAU 數據24 年底到 25 年初,滴滴自身 App 和旗下花小豬 App 的用戶月活都出現了明顯向上拉升的情況,而其他各平台都沒有如此顯著的變化。看起來同樣驗證了滴滴在國内市場的領先地位或市佔率有所走高。

價格角度,滴滴本季國内業務的平均客單價仍在同比下滑,本季走低 1.4%。目前大環境下,以價換量的趨勢尚未扭轉。産品結構上,滴滴特惠、拼車、花小豬等比重的上升,也會從收入結構角度使得整體平均客單價出現下滑。不過隨著客單價逐步進入低基數期,價格同比下滑的幅度是在逐步收窄的,後續有希望逐步止跌。

海外業務繼續保持著相對更強的增長,本季 GTV 同比 16%,乍看之下,相比先前 30%~50% 增速明顯放緩,但主要是受匯率逆風的影響。剔除匯兌因素,國際業務 GTV 增速仍達 32%,並未明顯放緩。

拆分價量來看,海外業務的訂單量增速仍有 30%,較上季度的 33%,平穩略降。主要是客單價同比下滑近 11%(上季度同比下滑 10%),不過如上所述主要是受匯率的影響。

二、供>求,消費端補貼增加,供應端分佣減少

營收角度,滴滴國内出行板塊本季收入 474 億元,同比增長 5.6%,和 GTV 趨勢一致較上季稍有提速,但依舊跑輸了 GTV 約 9% 的增速。海豚投研認為,營收增速持續跑輸 GTV 增長,一方面代駕、順風車等按淨收入確認營收(因此絕對值較低)的業務比重可能有所走高;另一方面基於滴滴國内自營業務的 「營收 = GTV – 消費者激勵 – 稅費等」 的收入確認口徑,依舊可以認為滴滴在對消費者端補貼的比例從同比角度仍是走高的。

而另一個方向相反,但同樣持續了一段時間的情況是,滴滴國内的平台銷售額增長則依舊大幅跑贏 GTV 和收入增速,本季為 23%,較上季的 24% 稍有放緩。按照 「平台銷售額 = GTV – 司機分成/激勵 - 稅費等」 的計算方式,可以推斷司機的分成佔 GTV 的平均比重同比來看仍是在下降的。其中原因,一方面可能包括以淨收入確認營收業務比重的上升。此外,網約車供給過多,司機端競爭更加激烈的情況也是事實。

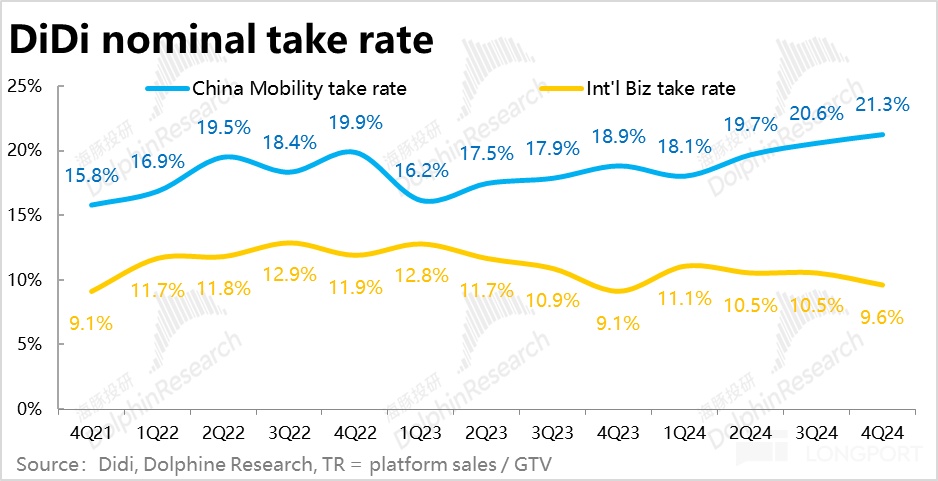

按照公司披露的平台銷售額/GTV 的計算出的國内業務平台整體變現率,本季為 21.3%,環比上季繼續提升了 0.7pct。今年以來該指標已連續 4 個季度同環比來看都是在提升的。

至於海外業務,營收同比增速為 35% 到 30.1 億,較上季度增速不降反升,繼續跑贏 GTV 增長。但是海外業務的平台收入(platform sales)則同比增長了 22% 到 23.9 億。

由於 Platform sales 則僅包含外賣和打車這些涉及綫下履約的業務,因此其增長與 GTV 增速更加接近且相關。而海外業務的營收額還包含金融等非履約相關業務,因此營收的絕對額和增速都高於 Platform sales,也從側面說明滴滴在海外的金融性收入的增長相當強勁。

四、海外和創新業務虧損顯著放大,只是季節性變化還是趨勢性拐點?

利潤指標上,滴滴國内板塊調整後 EBITA 利潤本季為 21.8 億,環比上季度下降了約 3.1 億。Adj.EBITA 利潤佔 GTV 的比重較上季的 3.2% 小幅下降到 2.8%。雖然4Q 做為季節性淡季,利潤率環比略降具備一定合理性,但對其他滴滴的利潤率能繼續改善的投資者而言,顯然不是好消息。

根據海豚投研的測算(由於包含較多假設,我們僅觀察變化趨勢,不提供具體數字),盡管本季度的 Platform take rate(公司自身披露的)是環比走高了 0.7pct 的,但由於給消費者的補貼佔 GTV 比率走高了 1.3pct。平台最終流程的淨變現率仍是環比下降的。這與國内業務 adj.EBITA 利潤率下降的情況是一致的。

而海外業務本季 adj.EBITA 虧損為 7.1 億,虧損率(相對 GTV)達到的 2.8%。雖然相比今年前三個季度的虧損率有所擴大。但從去年經驗來看,年終的 4Q 看起來是費用支出的季節性高點,換言之利潤低點。相比去年同期 5.1% 的虧損率,虧損率仍是在收窄的。

其他創新業務也呈現初年終虧損明顯擴大的情況,本季虧損 11.5 億。但同樣相比去年 4Q 虧損仍是縮窄的。

由於海外和新業務虧損的明顯擴大,滴滴整體本季的 adj.EBITA 為 3.2 億,不足上季 17.4 億的零頭。需要特別關注本季海外和創新業務的虧損擴大僅是因為季節性波動,還是意味著趨勢性的投入和虧損再擴大。

五、年末費用明顯增長,要重回投入周期嗎?

從成本和費用角度看本季利潤環比下滑的原因有哪些?

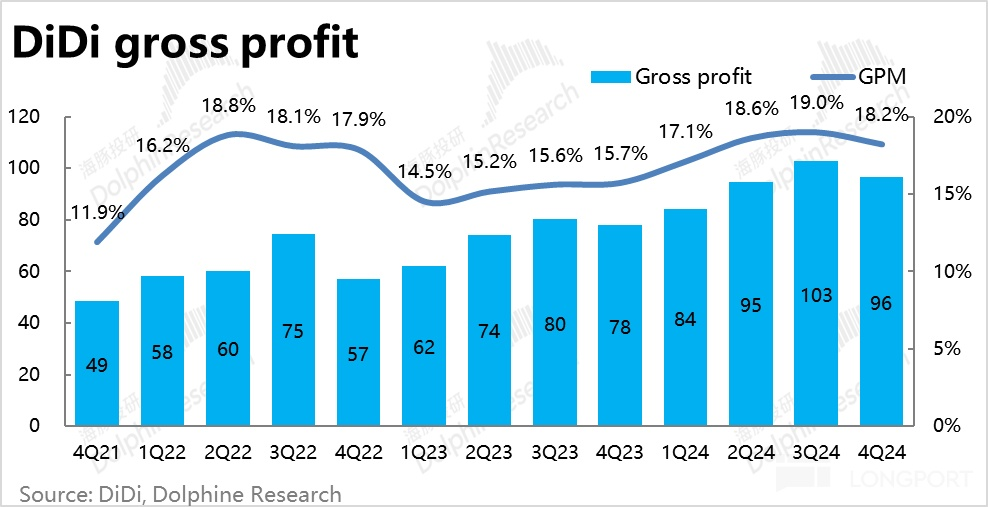

首先,滴滴本季度的毛利率由上季的 19%,收縮了 0.8pct到 18.2%,這一方面反應了國内業務淨表現率的環比走低(剔除司機成本和消費者補貼後平台留存利益)。但相比而言毛利率下降的影響還沒費用端的大。

費用上,本季四項經營費用的絕對額和佔收入比重較上季都有增長(本季收入是環比下降的),四項經營費用佔收入的比重相比上季度上升了 1.4pct。

考慮到 4Q 是費用支出的大季,即便從同比的角度看,營銷和管理費用的支出也都有不小的提升。看起來,滴滴在國内地位穩固後,已不再太過強調對費用的控制,有重回投入擴張周期的可能性。

<正文完>

海豚投研過往 [滴滴出行] 分析:

財報點評

2024 年 11 月 29 日財報點評《滴滴:國内已 「躺平」,海外不夠快》

2024 年 8 月 23 日財報點評《硬擠利潤,滴滴也有夕陽紅?》

2024 年 5 月 30 日財報點評《滴滴:終於找回了賺錢的體面》

2024 年 3 月 25 日財報點評《病根原形畢露,「老年」 滴滴只剩 「熬日子」?》

2023 年 11 月 13 日財報點評《滴滴:卸掉狼性,回不去的 「美好時光」 ? 》

2023 年 9 月 11 日財報點評《滴滴:回不去的黃金時代?》

2023 年 7 月 11 日財報點評《大漲 10%,滴滴真翻身了嗎?》

深度研究

2021 年 7 月 1 日《七百億滴滴:值還是不值?》

2021 年 6 月 24 日《扒開滴滴的出行 「理想國」 | 海豚投研》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享