老規矩,文章開頭先看幾個消息:

1、中芯國際公告:公司與北京開發區管委會簽署協議,雙方將成立合資企業生産28nm及以上集成電路項目。項目首期計劃投資76億美元,約合531億元人民幣。

目前全球最高端的芯片工藝是3nm,只有台積電掌握,計劃明、後年量産。前段時間台積電宣布2nn工藝技術實現突破,能不能做不出還不一定,哪怕真能做出來,估計量産也要5-10年後了。

中國大陸的芯片制造工藝起步晚,目前技術最先進的是中芯國際,能夠實現的工藝極限也只有14nm,和台積電差了好幾代,而且産能很小,只貢獻營收的1%-2%(估計還是虧損的),公司90%的收入都是由28nm以上技術貢獻。

其實這也沒什麽不好,並不是所有芯片都需要高端工藝,很多半導體器件並不要求把尺寸做得那麽小,單純從上市公司的財務角度出發,成熟的低端工藝往往更能貢獻收入。中芯國際新建28nm以上項目肯定為了擴大産能提升收入,等公司錢賺多了,未來的技術研發才更有底氣。

順便提一句,現在A股的科技股炒作,對于有一些聽起來高大上的東西給予了過高的溢價,比如中芯國際的高端芯片工藝,國盾量子的量子通信,寒武紀的AI芯片……以前我對這些東西懷疑挺大的,不過後來想了想,這些企業的存在和上市,是背負了曆史責任的,這就要求股東們具有更大的勇氣來投資這樣的公司。我沒有這樣的勇氣,但是我也不打算繼續帶著偏見去看他們。

企業的社會分工不同,需要完成的工作也不同。對于A股以及國内99%的企業來說,賺的都是辛苦錢,服務的都是普通人的衣食住行,這些企業的存在價值並不比中芯國際更低。賣芯片的勤勤懇懇研發芯片,我們才能越來越有信心;賣白酒的安安靜靜做白酒,我們高興的時候才能有酒喝。你可以對第一種企業保持敬意,也可以對第二種企業嗤之以鼻,我們每個人都有選擇的權利。

2、蘋果公布2020年第三季度財報,該季度總營收為 597 億美元,同比增長 11%,淨利潤為112.53億美元,較上年同期的100.44億美元增長12%,遠超預期。周五蘋果公司股價大漲10.47%。

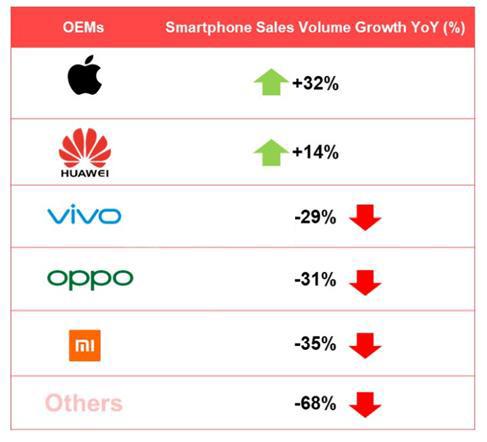

蘋果的這個財報確實比較吊,主要受益于iPhone 11在大中華地區的降價策略。今年二季度,中國内地的智能手機銷量同比下跌17%,但是蘋果還是實現了增長,增速達到32%,排在第一;華為排第二,增速12%;vivo、OPPO、小米出現29-35%不等的下降。

從A股表現看,上半年“安卓系”的股票要比“蘋果系”差得多。考慮到iPhone 12會在10月左右發布,而且這次連充電器都不給,所以大概率還是延續低價策略,搶占更多市場,這樣一來,下半年安卓系的股票也沒有什麽太好的機會。

反觀蘋果這邊,不單單是藍思科技、歐菲光這種給iPhone供貨的企業,還有像AirPods、miniLED這兩個非常重要的方向。AirPods景氣度至少還能維持2-3年,而且歌爾股份在受到蘋果公司的“額外照顧”,接手一部分AirPods Pro的訂單後後,近期走勢也要明顯強于立訊精密。明年歌爾股份的AirPodsPro産能大概率還會進一步擴大,貢獻更多利潤,再就是給AirPods做充電盒的欣旺達,也是一直受益的。

miniLED這條線,上上個月老駱電子和郭明祺一直在推三安光電。有消息說,明年蘋果一季度推出的iPad Pro將搭載用miniLED做背光技術的LCD顯示屏,明年的Mac 新機型也會有一部分用miniLED,而且從之前的産業風向看,一旦蘋果做miniLED,其他的安卓廠商也會跟進,所以機構才說miniLED的景氣度可以持續至少5年。

miniLED和傳統LED相比,在芯片尺寸、封裝工藝和集成上都有一定的技術難度,所以有技術積累的大廠肯定是最受益。三安光電在LED芯片領域一直是龍頭,出貨量全球第一,一旦miniLED放量,LED芯片的需求量爆發,三安光電絕對是繞不開的標的。另外,在後續的競爭中,規模優勢帶來的成本優勢,也是公司持續領先的進一步保證。

股票的話,上遊的芯片行業除了三安光電,還有華燦光電,中遊的封測行業包括國星光電、瑞豐光電,下遊應用領域的京東方A、TCL科技也不錯,大尺寸的LCD最近在漲價,不過最最核心的標的肯定還是三安光電。

有些讀者今晚看我這麽吹三安光電,可能夜里睡覺都要激動得雞兒打顫,抱著一波翻倍的夢想,明天集合競價直接搞進去。然後拿了不到三天,如果三安光電還不漲,肯定要跑來問我,暴哥,三安怎麽還不漲,是主力在洗盤嗎?接著我安慰幾句,假模假樣分析一波,再給點信心。之後最多再拿一個禮拜,如果還不漲,肯定受不了直接賣了。最後在未來三安光電大漲之後的某一天跑來問我,暴哥,三安光電大漲了,能追嗎?

如果不是我心態好,早就被你們氣死了……

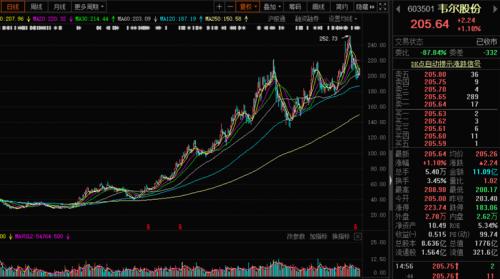

3、8月份解禁市值3821億,創未來3個月高峰。

8月解禁相關數據大家掃一眼:

解禁不等于減持,大家理性看待,但如果解禁比例過高或者解禁市值過大,對于股價的短期影響會非常明顯。6月份的卓勝微以及7月份的移遠通信,就因為大市值解禁砸了一個坑。

從經驗上說,對于一些基本面過硬的行業龍頭,解禁容易帶來低位買入的機會。這次韋爾股份解禁市值1200多億,也有可能出機會。不過我不是讓你明天開盤就去買,韋爾股份解禁日在8月31日,現在說抄底為時尚早。

4、下周,6只創業板新股開始申購,其中美暢股份、鋒尚文化將作為首批創業板注冊制新股在8月4日(下周二)申購。

這樣一來,創業板注冊制大概率在8月下旬來臨。在首批創業板注冊制股票上市當天,所有創業板存量股票都實行20%漲跌幅限制,一同開啓的還有新的委托挂單規則,ST規則以及退市規則等。

創業板第一批注冊制新股肯定還是高溢價,這個毫無疑問,不可能出現精選層的破發狀況,大家加油多中幾只新股。

5、資管新規過渡期延長至2021年底。

資管新規是央行在2018年推出的,當年的政策背景是宏觀經濟去杠杆,新規包括銀行理財打破剛性兌付,明確非標類資産標准,遏制理財産品的多層嵌套等等。延期一年算是長線利好吧。

……

行情方面,整個7月份算是過去了,滬指漲10%,創業板漲15%,看起來不錯,但實際上行情並沒有看上去那麽紅火。

滬指貢獻點數的主要是消費和券商,這些股票散戶持倉都比較少。創業板更極端,100只成分股的總市值5.12萬億,其中市值排在前20的股票累計市值3.08億,這20只股票里有10只是醫藥股,所以整個創業板指7月份的漲幅,很大一部分都是醫藥股貢獻的。

這些都是過去時了,說太多沒意義。

……

進入8月份,首先是大盤,整體上我還是看震蕩,高點看滬指前期高點3450點,低點看補缺吧,沒什麽強邏輯,就是腦袋一拍決定的。

之所以不太看好8月行情,一個是A股自身的原因,7月份1.7萬億成交量那一會兒,套牢盤太多,而且很多都是杠杆資金,這部分人到了解套位置有比較強的解套需求,不然每個月融資融券的利息就夠受了。

再就是國際局勢,7月份因為領事館、香港、抖音等事件,兩國摩擦進一步加大,隨著11月份美國大選臨近,以及美國國内的疫情+動亂的持續加劇,特朗普政府越來越傾向于制造外部矛盾,而中國必然是首選目標。周末加拿大說孟晚舟案已符合引渡美國條件,這還算是可預見的風險,最怕的是像上次領事館一樣,毫無征兆,張口就來,苦了我們的外交人員。

澳大利亞、印度、英國這幾個蒼蠅時不時嗡嗡叫,煩是煩一點,但沒法對我們造成實質傷害,主要的風險因素還是中美關系。

不過需要強調的是,中美兩國關系不管接下來幾個月是什麽一個走向,在國内經濟加快複蘇,“國内大循環”不斷被強調的背景下,並不會從根本上影響到A股絕大部分上市公司的基本面,更多還是通過人民幣匯率、北上資金、香港股市這些A股與全球資本的外部連接來作用到A股。

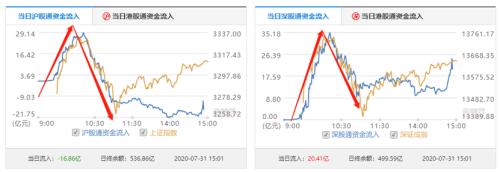

這個事情其實挺煩人,現在北上資金每天交易額超過千億,而且持倉大頭都是金融、消費、科技、醫藥等行業龍頭,這些行業龍頭在指數中占的權重特別高,所以一旦外資出現大規模轉移,會直接作用到指數上,進而帶崩情緒。

比如周五上午那會兒,大家應該都記得,指數完完全全被北上資金帶著走了,流入就漲,流出就跌,格外明顯。如果接下來北上資金出現3月份那樣的大規模流出,機構是指望不上了,只有靠國家隊。不過我估計國家隊的底線怎麽也得到3000點,現在談救市還早。

因為行情存在的這種不確定性,是風險也是機會,風險就不解釋了,機會主要是一些確定性股票的低位買入機會。比如我今天提到的miniLED、AirPods等等,還有我最近一直說的新能源汽車、通信模組、光模塊,都是能越跌越買的股票。這些股票之前經曆過多次大跌,但是每次大跌後都用走勢證明:我可以買。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

一站式互聯網投資理財平台

或

或 按钮分享

按钮分享