疫情「黑天鵝」飛過,打亂了既有的商業秩序和經濟格局。

全民在家「隔離」的日子里,買菜APP成為每日剛需,一直生存艱難的生鮮電商們突然迎來了發展的「春天」。

與生鮮電商情況類似的還有線上教育、線上醫療,這些長期受制于拉新、增長、變現的「困難戶」們在一夜之間迎來了命運的轉機。

這兩年剛剛興起的短視頻也在這個春節超越手機遊戲,成為大家使用最多的應用,改變了移動互聯網使用時長的格局。

當然,幸運的只是少數。

出行、餐飲、航空、電影業等在原本的春節旺季遭受了暴擊。還有一些受季節性影響的行業,如長租公寓,也沒能等到春節後出租高峰。

現代社會早已形成了一個龐大的命運共同體,沒有人或企業能避免被裹挾進這命運的洪流當中。

最近我也一直在關注新金融行業的動向,意料之中,受益于前些年消費升級和金融科技發展而爆發的消費金融最先感受到疫情的沖擊。

1、催收難度加大 資産質量承壓

相較于其它業務環節,「催收」部門普遍對于疫情更為敏感。

「早一天還是晚一天催,可能是天上和地下的差距,何況還是在如此極端的狀況下。」一家金融科技公司貸後管理負責人坦言到。

從目前接觸到的公司來看,貸後管理團隊基本在春節期間就已經緊急複工,遠程接入系統開始「居家催收」。

從過去半個月多的數據來看,消費金融的逾期率波動明顯大于以往的平均表現,貸後管理中幾個重要的指標都亮起了「紅燈」。

例如,最具代表性的「首逾率」,如果以1月20日鍾南山院士發出新冠肺炎「人傳人」的警示為分水嶺,2019年12月下旬後放出的貸款陸續到了首次還款日。

作為貸後管理的一個重要指標,如果第一次還款都違約,貸款收回的概率自然也大幅降低。

問了幾家還算頭部的公司,情況不容樂觀,單這一指標普遍大幅飙升,有的公司相較于過往平均數更是暴增了四、五倍。

而其它幾項體現資産質量的「風向標」,如入催率、回款率等也均較曆史平均數據出現了較大偏差。

本來遠程辦公就讓催收的效率和效果大打折扣,再加上自去年對于催收行業的「嚴打」之後,對于數據保護和用戶隱私都有了更要的要求,這也讓遠程催收的難度加大了不少。

不少公司都緊急制定了新的遠程催收工作流程,並通過信息脫敏、行為監控等方式來約束和監督催收人員的工作。

但更嚴峻的情況是,從客戶端來說,突如其來的疫情對很多客戶的還款能力和意願都帶來了極大的影響。

一個可以佐證的信息是,在聚投訴平台上,輸入「疫情」+「還款」可以搜到5300多條信息,内容大同小異,基本都是借款人以受疫情影響為由要求延遲還款,而平台則繼續催收。

幾家消費金融、金融科技公司的貸後負責人告訴我,從與客戶溝通的情況來看,有一部分客戶確實是因為身處疫區,或工作受到疫情影響而導致還款困難,但也有相當一部分客戶借此拖欠還款。

可以看到,自疫情發生之後,從銀保監會、商業銀行,到消費金融公司、金融科技企業等都很快地做出了響應,針對受疫情影響的醫護人員、患者、失去收入來源等人群在延期還款、減免利息、征信上報等方面做了調整。

但事發突然,這些舉措的落地執行細則不盡完善,這也讓一些有意拖欠還款的借款人鑽了空子。一家催收公司的負責人表示,目前只能通過讓借款人提供更多的材料,比如,病曆、工資單等證明才判斷。

但這類材料造假門檻並不算高,上述催收公司人士告訴我,已經發現不少僞造證明的情況。「只能一邊做、一邊調。」

可以預見的是,後續,隨著疫情發展,貸後管理必然還將面臨更加複雜而多變的局面。

2、蝴蝶效應難測 中期發展受損

原本考慮到疫情爆發不久,數據的劇烈波動可能是一種「應激反應」,經過一兩個月緩沖或許可以熨平風險。

但不要忘記,2019年消費金融領域剛剛經曆過一場大整頓:限制利率、清理數據公司、嚴打「催收」……

對于消費金融行業來說,疫情的出現無疑是雪上加霜。除了前面提到貸後管理難度加大,另一更為直接的影響體現在新增停滯。

一方面,餐飲、商旅、購物等線下零售幾乎停擺,盡管經過十多年的發展,中國的電商市場已經非常繁榮,但線下仍是零售業的主戰場。

根據國家統計局的數據,2019年,全國網上零售額106324億元,其中,實物商品網上零售額85239億元,占社會消費品零售總額的比重為20.7%。

另一方面,從控制風險的角度,涉及消費金融業務的公司大都主動收縮了放貸量,最近半個月的進件通過率明顯下調。有的公司直接暫停了新增,全力催收。

而這又延伸出一個更大的問題,當整個行業的流動性收緊,必然會給存量資産帶來更大的壓力。

過去,一些有意願還款但暫時周轉困難的用戶,通常會找一些「拆借」的渠道來緩沖短期的資金壓力。現在市場全面收緊,還是一個急刹車,還款壓力陡然上升。

當然,由于不同機構所的客群結構有所差異,大家受到的負面影響也有所不同。

越「下沈」的客戶受到的沖擊必然更強烈,這部分群體的收入本就不高,疫情之下他們的工作可能更不穩定。

本來受到利率限制等因素影響,不少機構都計劃在2020年將客群「向上」遷移,如此一來更要加快這一進程。

而這對于涉足消費金融業務的機構來說挑戰也是巨大的,畢竟優質客群的競爭更為激烈,對于資金、運營、風控成本的要求也更高。

所以,疫情是一時的,但影響必然會延續相當長一段時間。

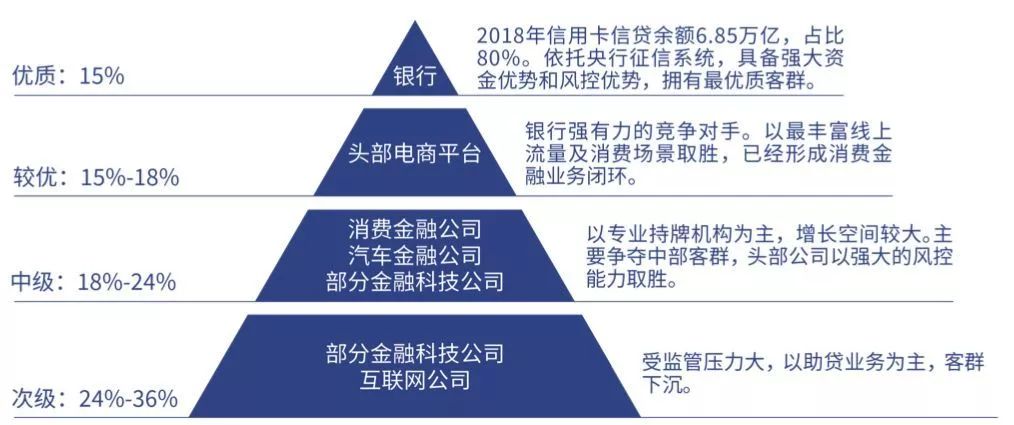

再加上,經過了前幾年的大發展,消費金融業務的内涵和外延都發生了很大的變化,涉及的機構、覆蓋的範圍都大幅增加。

來自零壹財經的數據顯示,2010年至2019年10月,我國金融機構短期消費信貸規模由0.96萬億元攀升至9.60萬億元,增長10倍。

過去幾年,從商業銀行、消費金融公司,到互聯網巨頭、金融科技公司(通過獲取相關牌照或以助貸的形式參與),消費金融都為其貢獻了不菲的收入。

商業銀行和消費金融公司占據了相對優勢的位置,而其他覆蓋「下沈」用戶的企業,日子可能就更不好過了。

幾家已經上市的金融科技公司,一季度、上半年財報可能都會受到不小的影響。希望疫情之後,消費市場可以迎來一波反彈。

另外,積極的一點是,金融科技的價值在疫情之下更加凸顯。倚重線上場景、科技能力較強的企業反應更為敏捷,止損能力也更強。

當年,「非典」就曾推動電子商務和網上銀行的加速發展,而此次疫情發生後,金融的數字化發展也必然也將進一步提速。

版權聲明

本文僅代表作者觀點,不代表零壹財經立場。

本文系作者授權零壹財經發表,未經許可,不得轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享