《投資者網》 謝瑩潔

2月2日晚,天齊鋰業股份有限公司(002466.SZ,下稱“天齊鋰業”)發佈公告稱,預計2019年的淨利潤虧損26億元至38億元之間,而公司此前預計2019年盈利8000萬元至1.2億元。

“公司在建工程、貨幣資金都是假的!”天齊鋰業宣佈2019年最高虧38億元的消息後,股民們的討論頓時熱火朝天。

看空方認為,天齊鋰業還有更大的“地雷”,因其在建工程顯著高於同行,多年來只見投入增長沒有轉固,有息負債嚴重拖累業績。不僅存在資金鏈斷裂風險外,甚至還有虛增業績。

而反對方指出,天齊鋰業在行業寒冬期大額計提減值,不僅會造成多個融資渠道受阻,如業績虧損之後,公司今年不再滿足發債要求,甚至將觸發債務提前兌現。公司敢於主動承擔恰巧說明了其實力猶存,未來公司或將引入戰投。

近期,《投資者網》就股民關心的問題聯係到天齊鋰業方面,併得到了詳細的答復。

緣何巨虧38億?

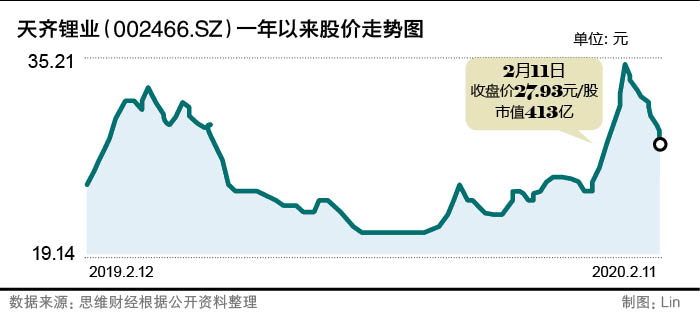

節前,在經歷了連日的大漲後,天齊鋰業股價在2020年1月14日盤中觸頂35.21元/股,創下近一年股價新高。投資者歡喜的同時完全沒有料到,危機正在步步逼近。

“2019年度歸母淨利潤預計虧損26億元至38億元之間。其中,公司2019年擬對SQM的長期股權投資計提減值準備約22億元。此外,2019年第四季度鋰產品價格繼續下滑,導致產品銷售毛利低於預期。“2月2日,A股尚未開市,天齊鋰業迫不及待抛出一則利空,令其迅速蹿升至輿情榜前列。

猶記2019年三季報發佈時,天齊鋰業預計全年最高盈利1.2億元,併承諾不會對SQM大幅計提減值,此時公司卻換了另一副面孔——

“子公司SQM亦受到行業調整、鋰價下行的影響,其經營業績較同期出現較大幅度的下降,且與預期偏差較大,擬對SQM的長期股權投資計提減值準備約22億元。”

天齊鋰業方面告訴《投資者網》:“新能源汽車補貼退坡等不利因素影響下,鋰產品銷售價格持續下滑。公司在收購SQM23.77%股權後,財務負擔沉重,同時公司投資及營運涉及國外法律框架及政府政策發生變化,對業績造成影響。資產減值損失不會對現金流產生任何影響,亦不會影響現有主業及後續正常經營。”

利空併未就此結束。2月3日,天齊鋰業公告稱,截至2019年全年公司新增借款約37.46億元,佔2018年年末淨資產31.4%。同日,公司公告稱,決定調整“年產2.4萬噸電池級單水氫氧化鋰項目”的調試進度安排和項目目標,放緩項目節奏。

上述項目於2016年推出,彼時天齊鋰業預計工程將耗資20.2億元,併於2018年10月竣工。不過到了2019年10月,天齊鋰業突增投資額17億元,併預計於2019年年底竣工。

而今關於項目何時正式投產,天齊鋰業不再能給出明確答案:“自從2018年底啓動階段性調試以來,到2019年年末一直處於調試狀態,至今仍沒有達到全線規模化生產狀態,導致公司預計的投資目標還未實現。”

那麽該工程是否存在爛尾風險?在對《投資者網》的回復中,公司併未正面回答,而是表示:“公司嚴重缺乏海外工程建設管理經驗和專業人才團隊,導致項目進度不如預期;公司將重新調配現有產線的產品等級和產品品種,快速恢復全線調試和產能爬坡。”

誤判行業形勢?

天齊鋰業如今的危機,或許在其立下“全球鋰業龍頭”這個目標時,便埋下了伏筆。

若將時間回溯至2017年下半年,電池級碳酸鋰價格在經歷一輪爆發性上漲後,價格達到16萬元/噸至17萬元/噸之間。

彼時新能源汽車產業的蓬勃發展,為天齊鋰業註入了擴充產能的動力。2015年至2019年前三季度,天齊鋰業在建工程水漲船高,分别達到1.67億元、3.57億元、19.51億元、47億元、80.2億元。

根據Wind數據,天齊鋰業所屬的金屬非金屬行業有90家上市公司,其中僅有4家2019年三季報中的在建工程超過40億元,排名第二的江西銅業在建工程為49億元,僅是天齊鋰業的六成水平。

與之相對應的是,四年多以來,天齊鋰業固定資產始終維持在16億元左右。

原來,從2018年二季度開始,碳酸鋰價格開始回落,新能源汽車行業也逐漸走向“賣方市場”。此時天齊鋰業項目如果加快進度,不僅會面臨市場下行的風險,同時投資大幅增加帶來的折舊,也會拖累業績。

於是,天齊鋰業賬面上的“只見投入、不見產出”現象愈演愈烈,被部分投資者懷疑虛增業績。

如果說在建工程只是加重了天齊鋰業現金流壓力,那麽2018年年末的這起“蛇吞象”式併購,則徹底將天齊鋰業推向危機邊緣。公告顯示,天齊鋰業以280億元的對價買下SQM公司23.77%股權,後者是全球領先的鋰化工產品生產商和最大的碘、硝酸鉀生產商。

在280億元的併購款中,天齊鋰業自有資金只佔2成,其餘均來自貸款。2019年前三季度,天齊鋰業的有息負債達336.93億元,一年内需要償還的短期負債高達30.9億元,同期現金及現金等價物餘額僅為11.30億元。

針對短期現金流壓力,天齊鋰業表示:“公司目前正在綜合論證各類融資工具的可行性,積極拓展各類融資渠道,以改善公司的財務和流動性狀況,保證現金流正常運轉。”

同時,天齊鋰業併未否認未來進一步減值的可能,併稱“是否減值取決於市場供需、SQM的内外部經營環境、宏觀經濟因素的變動等。”

債務危機逼近

資金鏈危機之下,部分債權人要求公司提前償還債務。2月6日,天齊鋰業發佈公告稱,計劃於2月21日召開“18天齊01”債券持有人會議,審議提前償還議案

在此前一日(2月5日),世界三大評級機構之一穆迪將公司家族評級從“B1”下調至“B2”。同時將天齊芬可發行、天齊鋰業提供擔保的債券的高級無抵押評級從“B1”下調至“B2”。這也是近三個月來穆迪第二次下調評級。

而另一面,新能源行業仍處在低谷期。根據生意社江西某鋰業公司的最新報價,2020年初至今,電池級碳酸鋰的交易價格已跌至4.8萬元/噸。相比2年前的高點,跌幅高達70%。

業内認為,考慮到補貼退坡幅度,以及技術水平的提高、特别是鹽湖鋰3萬元/噸左右的生產成本,碳酸鋰現階段仍難言見底。

若公司業績持續低迷,更多債務將被提前觸發。2019年半年報披露,天齊鋰業長期借款餘額共計267.2億元,其中質押借款243.23億元目的是為併購SQM,質押物包括SQM23.77%股權以及天齊鋰業其他資產,天齊鋰業提供連帶保證責任。

但公司方面持有不同看法:“鋰價若持續保持低位,中小企業經營壓力加大,將出現減產可能,鋰價支撐明顯。同時,中長期項目多數推遲,2020年新增供給較少,預計2020年全球鋰供給壓力將逐漸緩解。因此,鋰產品價格繼續大幅下跌的空間不大,行業有望在2020年見底回升。”

而在研究機構看來,天齊鋰業的業績壓力短期内仍將持續。如中金公司將天齊鋰業2020年盈利預測下調至虧損4.5億元,2021年盈利預測3.8 億元。維持天齊鋰業中性評級,併下調目標價至25元。

研報顯示,預計2020 年全球鋰需求增速有望達到19%,但公司公告第一期年產2.4 萬噸電池級單水氫氧化鋰項目歷經一年的調試週期後,仍未達到全線規模化生產狀態,這可能對公司2020 年的產量增長預期產生一定影響。此外鋰價大幅下行也可能產生一定風險。

針對上述問題,天齊鋰業指出:“為穩定公司經營業績,公司將主要從以下方面著手:降低財務槓桿,減輕財務負擔;降本增效,提高勞動生產率;加強運營管理效率,降低管理成本。”(思維財經出品)■

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

投資者網是中國具有影響力的財經資訊提供者,與近千家内容生產者合作,利用智能工具,日處理近萬條財經資訊,每天影響近千萬投資者的交易決策。

或

或 按钮分享

按钮分享