港股半導體板塊再添重磅標的。6月17日,國內模擬集成電路(IC)龍頭聖邦股份(03661.HK)正式啟動H股招股,申購期為6月17日至6月23日,預計6月24日公布中簽,預計6月26日登陸聯交所主板。

作為A股模擬芯片標桿企業,聖邦股份此次回港上市將進一步拓寬融資渠道,加碼核心研發與全球化布局。

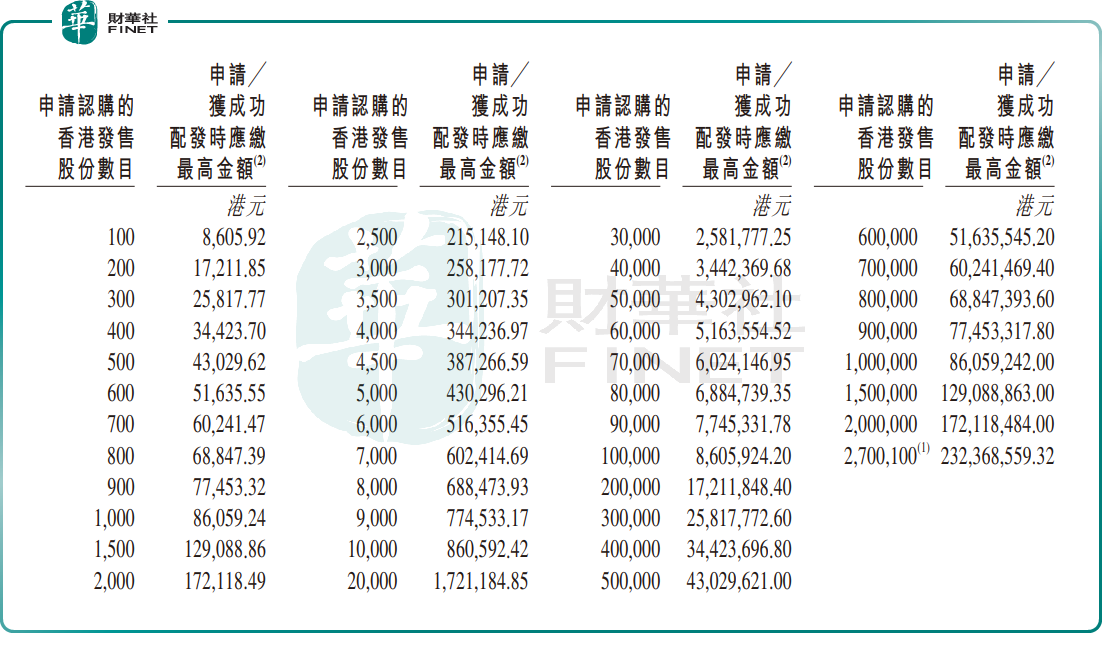

招股書顯示,聖邦股份擬全球發售5400.12萬股H股,其中香港公開發售占10%(540.02萬股),國際發售占90%(4860.1萬股),股份可根據認購情況回撥調整,另設15%超額配股權,有綠鞋。招股價不高於每股85.20港元,每手買賣單位100股,入場費約8605.92港元。

本次募資淨額約45億港元(假設超額配售選擇權未獲行使,以發售價85.20港元計算)。募資分配規劃如下:約60%用於未來五年提升研發能力、擴展產品組合;約26%用於行業資源整合的戰略投資與收購;6%預期用於未來五年內拓展海外銷售網絡,特別是增強在歐洲、日本、韓國和新加坡的銷售與營銷能力;剩餘8%用作營運資金及一般企業用途。

本次IPO引入26家基石投資者,合計認購金額約2.93億美元(約22.96億港元)。按最高發售價計算,基石認購股份約2694.13萬股,約占發售股份總數(假設超額配股權未獲行使)的49.86%。基石陣容涵蓋GIC、摩根資管、廣發基金、嘉實國際等頂級資管,以及陽光電源、華勤技術、通富微電等產業龍頭,彰顯了產業與資本對公司長期價值的認可。

聖邦股份是中國領先的模擬集成電路公司。公司設計、開發並銷售具備傳感、放大、轉換及驅動等功能的模擬集成電路及傳感器,構成所有電子系統基礎構建模塊。截至目前,公司擁有超7200款模擬與傳感器產品,覆蓋38個產品大類,廣泛落地工業、汽車電子、數據中心、消費電子等領域。

根據弗若斯特沙利文數據,按2025年收入計,聖邦股份在中國模擬IC本土廠商中排名第一,全球位列第八,占據全球1.8%的市場份額。

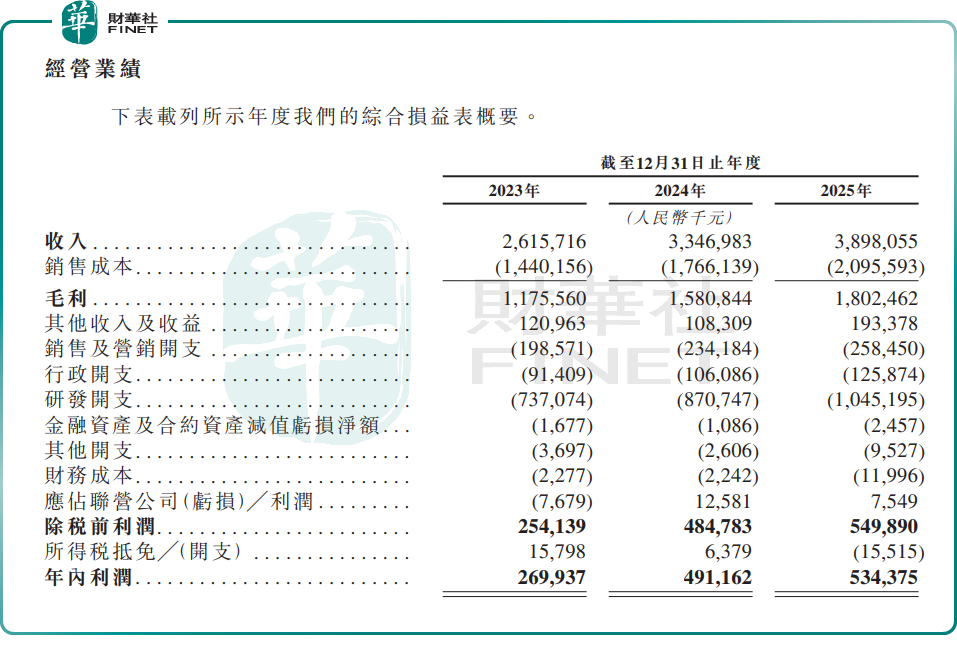

業績方面,聖邦股份近年保持穩健成長,盈利韌性突出。2023-2025年,營業收入分別為26.16億元、33.47億元、38.98億元;年內利潤分別為2.70億元、4.91億元、5.34億元;同期,經調整淨利潤分別為3.89億元、5.76億元、6.94億元。

從發展前景看,當前,AI基礎設施、新能源汽車、工業自動化等新興需求持續擴容,行業預計2030年中國模擬IC市場規模將達3894億元,國產替代加速背景下,本土龍頭企業有望持續受益。

站在投資視角,聖邦股份核心風險集中於四點:

第一,行業周期波動風險。模擬芯片與下游消費電子、工業需求高度綁定,若宏觀經濟走弱或終端需求不及預期,業績增速存在承壓可能。

第二,供應商集中度偏高。聖邦股份前五大供應商採購額占比長期在九成以上,供應鏈波動將直接影響生產交付。

第三,存貨風險。聖邦股份常年有大量存貨積壓,且呈逐年上升趨勢。2023-2025年,存貨由9.01億元上升至14.48億元,存貨周轉天數由203天升至228天;公司每年計提的存貨減值虧損也逐年上升,過去三年間存貨減值超4億元。

第四,併購整合風險,近年外延收購推高賬面商譽,2025年商譽達3.01億元。若標的業績不及預期,存在商譽減值壓力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享