6月14日,機器人精密傳動頭部企業浙江來福諧波傳動股份有限公司(簡稱「來福諧波」)順利通過港交所上市聆訊,即將正式登陸港股主板,成為港股市場「諧波減速器第一股」。

招股資料顯示,來福諧波曾分別在2022年、2024年兩度與中介機構簽約,計劃衝刺上交所科創板,但最終放棄了A股上市計劃。結合行業屬性來看,來福諧波屬於港交所18C章定義的特專科技公司,這類尚未盈利的硬科技企業在港股擁有更適配的上市規則,這也成為其轉戰港交所的重要原因。

來福諧波2013年在浙江紹興成立,其核心產品矩陣涵蓋諧波減速器、關節模組、機械臂及自動化工作站四大品類,產品主要服務於人形機器人、工業機器人兩大主流賽道。

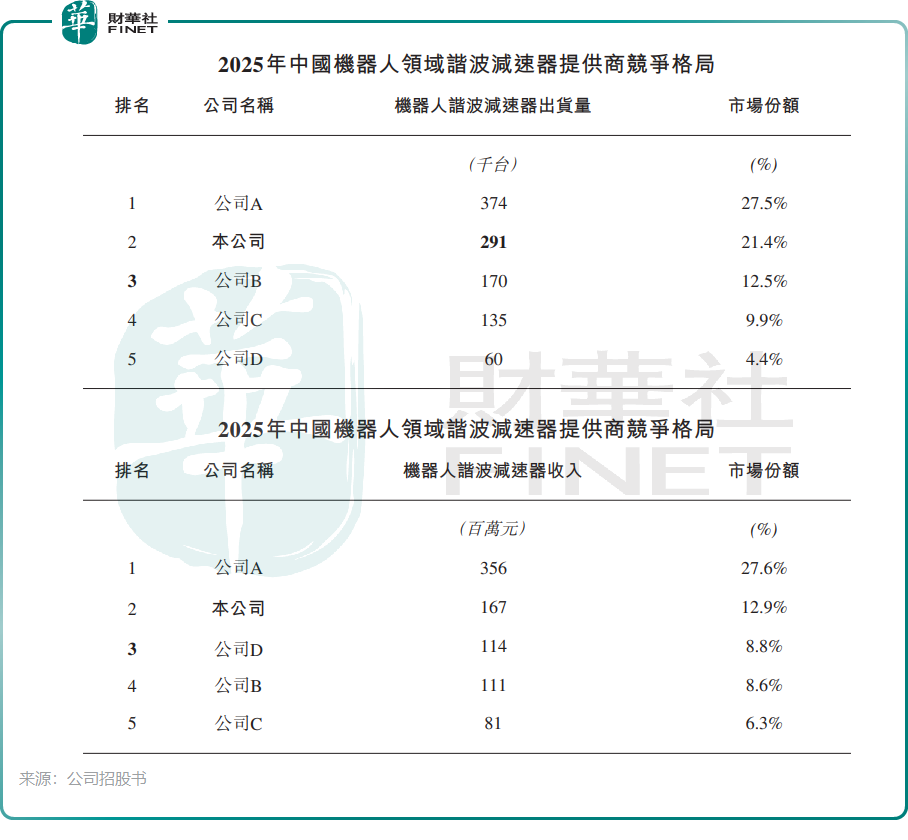

據灼識諮詢數據,2025年國內諧波減速器市場呈現雙寡頭格局,來福諧波出貨量市佔率達21.4%、收入市占率12.9%,兩項指標均位列國內第二,僅次於科創板上市的綠的諧波(出貨量市占率27.5%)。值得關注的是,來福諧波也是國內僅有的兩家實現人形機器人用諧波減速器量產交付的企業之一,而目前主流人形機器人整機廠商均無自研量產該核心部件的能力,這讓公司能卡位人形機器人產業鏈關鍵環節。

技術層面,公司諧波減速器定位精度可達±15角秒,使用壽命超10000小時,達到行業第一梯隊水平;同時依託LS齒形低溫化等差異化技術,在人形機器人高速關節、醫療機器人等細分場景具備競爭力。不過對比龍頭綠的諧波(688017.SH),來福諧波產品定價整體偏低,品牌溢價和高端客戶積澱稍弱,也是行業第二梯隊的典型特徵。

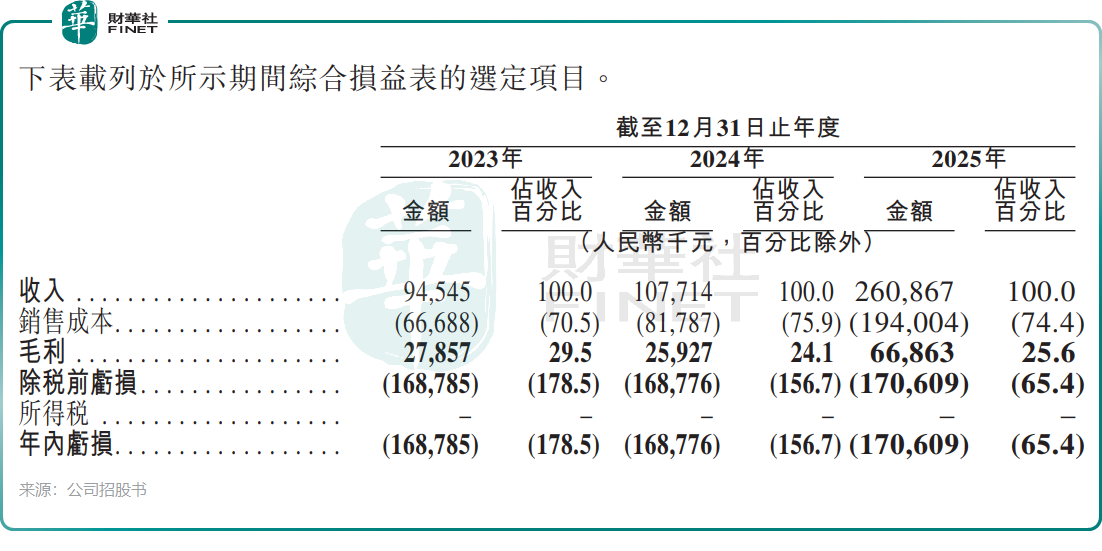

業績層面,來福諧波呈現營收高增、持續虧損、核心產品量升價跌的典型成長型企業特徵。2023-2025年,公司營收從9454.5萬元(單位:人民幣,下同)增至2.61億元,增長動能十足。

盈利端則持續承壓,2023至2025年公司年內虧損均維持在1.68億元至1.71億元區間,三年累計虧損超5億元。虧損原因集中在高額研發投入、產能擴張帶來的折舊成本,以及可轉換負債賬面變動。

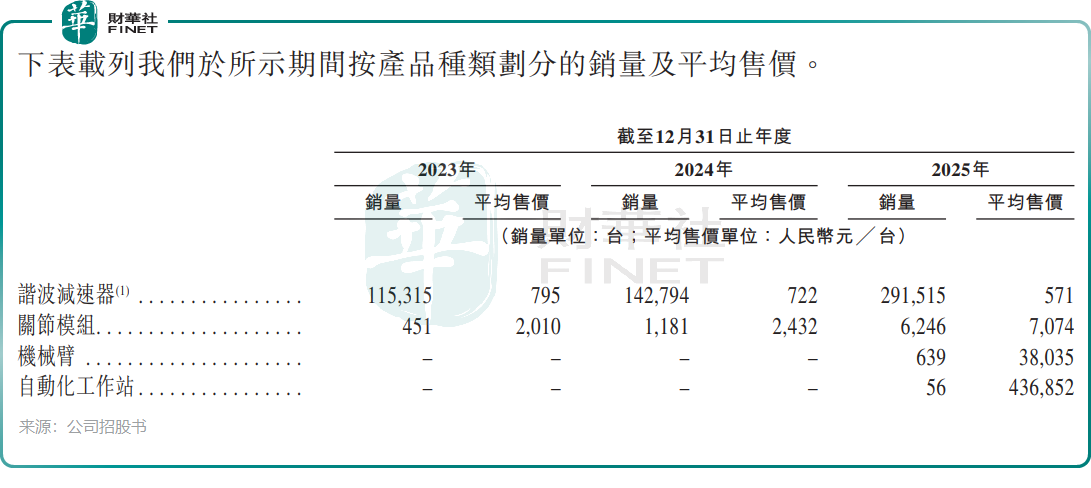

分產品來看,作為基本盤的諧波減速器銷量大幅攀升,三年銷量從11.53萬台增至29.15萬台,但平均售價從795元降至571元,兩年累計跌幅超28%,主要是低價小規格產品占比提升疊加市場價格競爭所致。與之相反,關節模組、機械臂等高端新品量價齊升,關節模組均價從2010元漲至7074元,成為新的增長引擎。

流動性與現金流風險是市場重點關注的問題。招股書顯示,公司商業模式導致現金周轉效率偏低,2023-2025年現金周轉周期分別為528天、538天、325天,即便2025年有所改善,仍處於較高水平。一方面,公司採用垂直一體化生產模式,產品規格繁多,存貨周轉天數常年居高;另一方面,公司對主流客戶給予最長180天信用期,2023-2025年貿易應收周轉天數均超200天,而應付賬款周轉天數僅49至66天,收付款週期嚴重錯配。

受此影響,公司連續三年經營活動現金流持續淨流出,2025年經營現金淨流出達6341.1萬元。

股權與估值方面,公司股權結構清晰,實控人、董事長張杰通過直接持股及兩家合夥企業,合計控制公司32.67%表決權,為單一最大股東。外部股東陣容亮眼,北極光創投為第一大外部股東,國開製造業轉型升級基金、聯想基金等知名國資及產業資本均位列股東名單,公司累計完成多輪融資,最新估值約15億元。

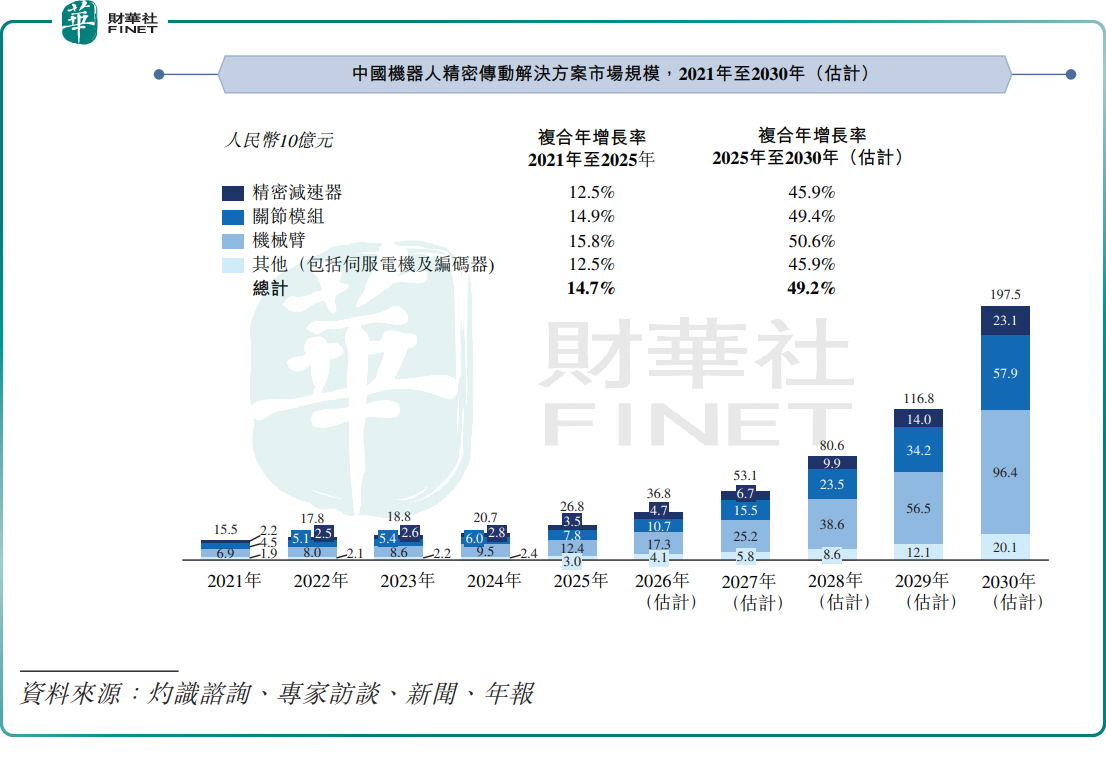

放眼行業,諧波減速器作為機器人「關節」,是精密傳動領域的核心零部件,行業成長空間廣闊。數據顯示,國內機器人精密傳動解決方案市場規模預計將從2025年的268億元增至2030年的1975億元,年複合增長率達49.2%;其中人形機器人爆發式增長,將成為諧波減速器最大需求來源,2025-2030年人形機器人領域諧波減速器出貨量年增速高達156.9%。目前國內市場集中度較高,頭部兩家企業占據近半市場份額,技術、產能、客戶三重壁壘不斷抬高,後來者突圍難度較大。

對於本次港股募資,來福諧波也規劃了明確的資金用途。募集資金主要分為五大方向:首要用於擴建生產設施,規劃新建年產80萬台諧波減速器的產線;其次加碼研發,拓展精密傳動技術在多領域的應用;同時布局海外銷售網絡,推進全球化;部分資金將用於產業鏈戰略投資與併購,補齊業務短板;剩餘資金補充營運資金,緩解當前現金流壓力。

整體來看,來福諧波身處人形機器人、工業機器人兩大黃金賽道,營收高速增長,技術實力過硬,卡位產業鏈核心環節,長期成長邏輯清晰。但短期來看,持續虧損、現金流緊張、產品降價、行業競爭加劇等多重風險仍不容忽視。隨著公司登陸港股,機器人雙寡頭(來福諧波、綠的諧波)將分別齊聚港股、A股兩大資本市場,兩大國產廠商的同台競技,也將成為觀察國內精密傳動行業發展的重要窗口。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享