5月28日,港股「AGI第一股」雲知聲(09678.HK)股價延續疲軟態勢,截至發稿前,該股跌幅為6.25%,報266.8港元/股。

拉長周期看,自去年6月30日在港股主板上市以來,雲知聲股價一路飆升至同年9月1日上市股價最高點的879港元。之後,該股才開啟震盪迴調模式,股價陰跌不止,迄今累計回撤幅度高達69.6%。但目前股價較205港元上市發行價,仍有31%的漲幅。

此次股價異動的直接導火索,是公司拋出的新一輪大額配售募資計劃。頻繁融資「輸血」的操作,徹底觸動了市場敏感的神經。

上市未滿1年三度募資,引爭議

根據公告,雲知聲擬配售170萬股新H股,配售價為每股228港元,較最後交易日(5月27日)收市價284.6港元折讓約19.89%。

本次配售落地後,雲知聲預計可獲募資總額3.88億港元,扣除相關發行費用後,淨募資額約3.81億港元。

對於本次募資所得資金,雲知聲明確了三大核心投向;約45%用於訓練新一代「U系列」智能體原生多模態基座大模型,參數量接近萬億級;約40%用於建設全球化大模型Token工廠,併布局Token出海業務;約15%用於銷售推廣與市場投放。

值得注意的是,作為2025年6月30日才登陸港交所的次新股,雲知聲上市未滿一年,但已第三次進行折價配售募資了,募資節奏相當激進。

公告顯示,2026年1月及2月,雲知聲曾先後兩次完成新H股配售,總募資金額分別約為1.966億港元及3.125億港元,募資淨額分別約為1.917億港元、3.072億港元。本次融資落地後,該公司上市尚不足一年,累計淨募資達8.8億港元,是其2.37億港元IPO淨募資額的3.71倍。

從資金規劃來看,前兩次配售募資的資金主要投向Atlas AI基礎架構、雲知大腦升級、行業智能體與健康管理產品等方向,與本次配售事項形成錯位互補。

看似高端的AI布局,卻沒能打動資本市場。在投資者看來,雲知聲高頻次融資,側面暴露了公司自身造血能力不足,及資金鍊壓力。

持續虧損,造血能力有限

作為一家專注於日常生活與醫療場景的對話式AI產品及解決方案提供商,雲知聲已構建「山海」系列大模型,形成了包括大語言模型、多模態大模型及專業行業大模型的完整矩陣布局。同時,基於統一智能體平台,公司開發出覆蓋智慧客服、智慧營銷、文檔審核等典型業務場景的多類智能體(Agent)。

這些產品在醫療、醫保及交通等專業領域持續實現落地與複製,商業化進程加快,推動公司大模型相關業務收入實現較快增長。華為、京東、美的、中國平安、北京協和醫院及中山醫院等各行業頭部企業都是雲知聲的重要合作夥伴。

但AI賽道高研發、高投入的特性,讓雲知聲長期深陷「燒錢虧損」困境。2025年,雲知聲營收同比增長29.01%至12.11億元;同期淨虧損達3.27億元。

「自我造血」能力嚴重缺失,只能依賴外部融資「輸血」。今年以來,雲知聲頻繁折讓配售籌資,反映出這家AI產品及解決方案提供商資金消耗速度之快,及在持續虧損下的生存壓力。

解禁潮來襲,股價再添下行壓力

雪上加霜的是,在雲知聲上市一周年之際,還將迎來大規模解禁衝擊。

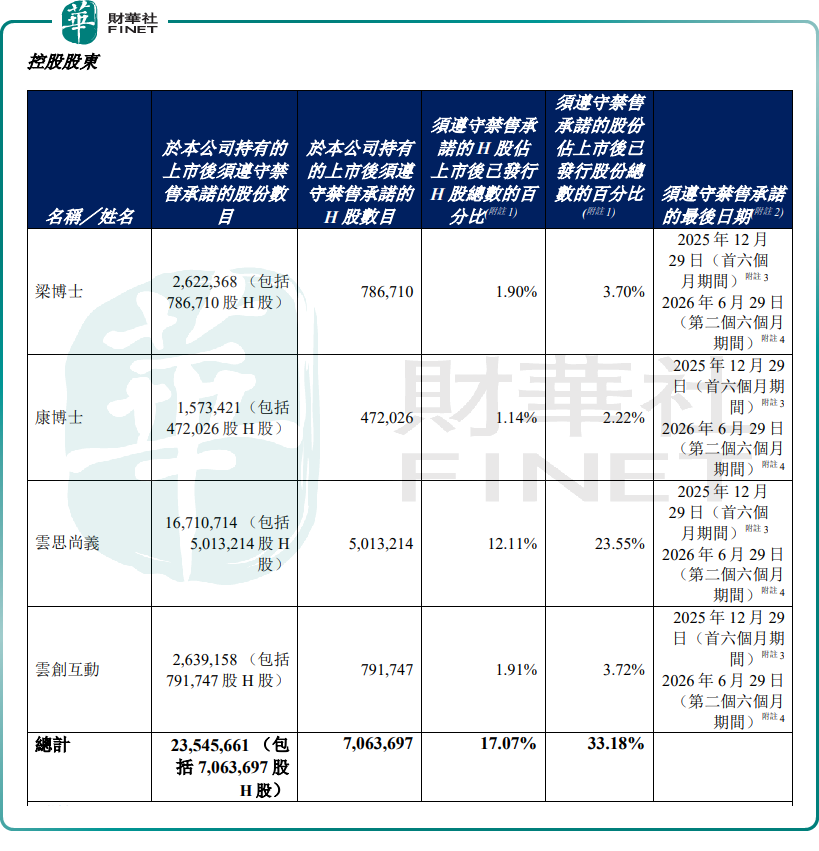

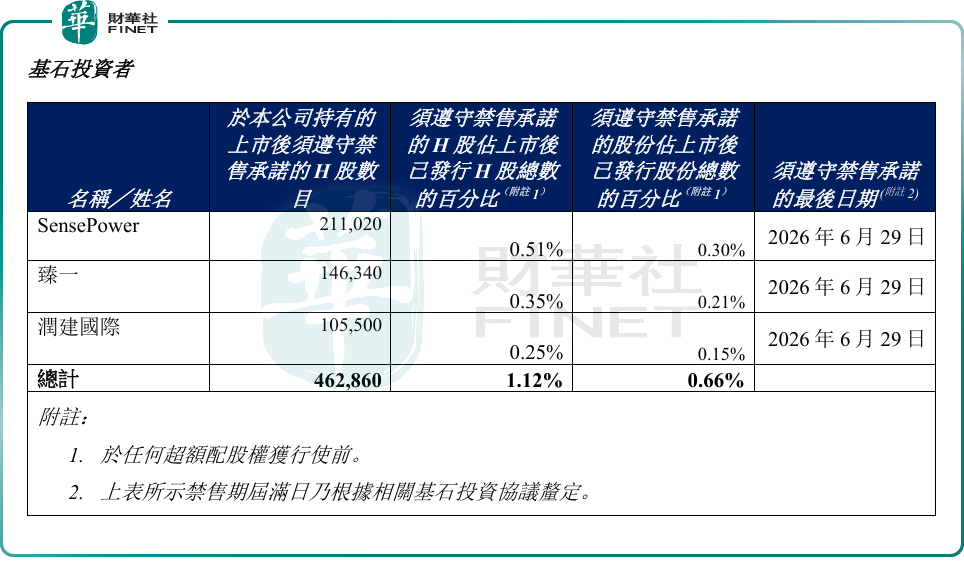

根據此前公告,雲知聲控股股東第二階段禁售期、首次公開發售前投資者及基石投資者的禁售期均將於2026年6月29日屆滿,6月30日起將有大量限售股解禁流通。

據統計,控股股東、首次公開發售前投資者及基石投資者合計持股上市後需遵守禁售承諾的H股數量4000多萬股,若按當前股價估算,對應市值約107億元。

大規模解禁到來之後,不排除有獲利資金可能會選擇套現離場,股價下行壓力可想而知。

結語--

持續虧損、高頻折價配售募資、解禁壓力,雲知聲正面臨多重考驗。不可否認,AGI是一條「長坡厚雪」型賽道,長期增長潛力可期,但在公司業績基本面尚未明顯改善之前,股價或仍將處於尋底階段。後續,投資者需密切關註解禁後的股東減持動向,以及公司AI業務商業化落地與盈利修復進度。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享