與往年「小陽春」熱度多集中於3-4月不同,今年5月二手房市場熱度仍未消退。受春節時點後移、房價調整後總價門檻下降、以及部分城市政策優化等因素影響,4月20城二手房成交量環比轉增,5月延續增長態勢。從成交特徵看,3月以來重點城市市場熱度主要由低總價、小戶型及配套相對成熟的小區支撐。

01整體市場:4月20城二手住宅成交套數同比增長13.4%,5月1-24日同比增長19.5%

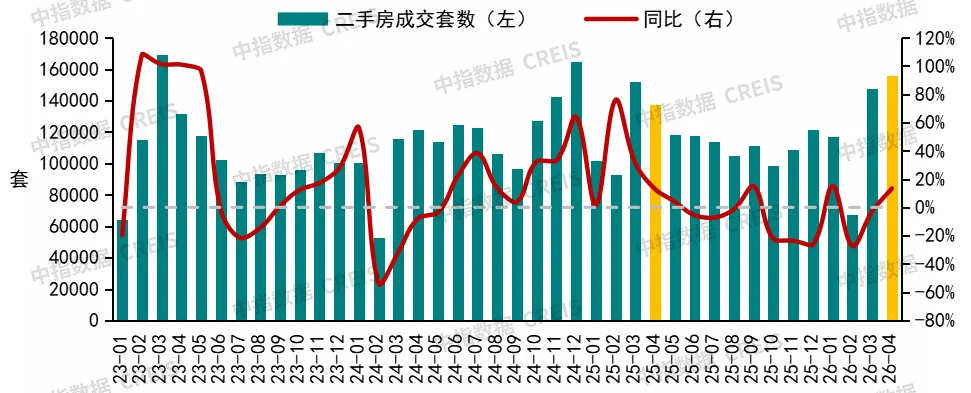

圖:20個重點城市二手房月度成交套數及同比走勢

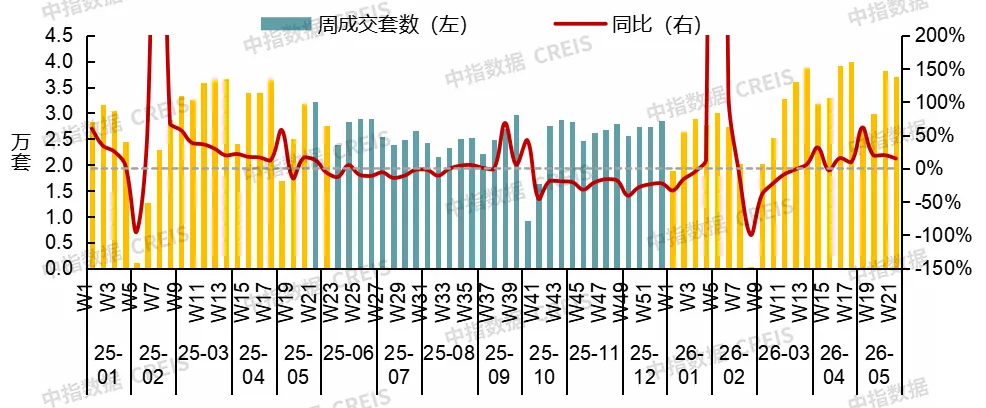

圖:2025年以來20城二手房週度成交套數及同比走勢

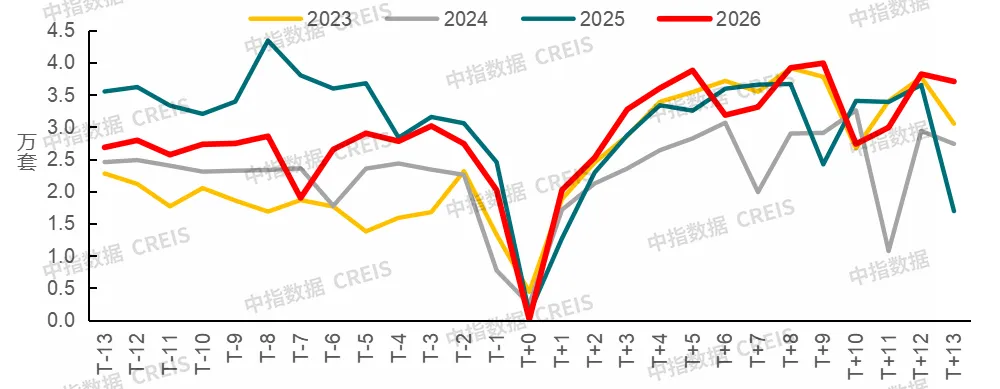

圖:2023-2026年春節假期(T+0)前後二手房週度成交套數

數據來源:中指數據CREIS(點擊查看)

受2026年春節較去年偏晚約兩週影響,節後二手房看房、掛牌、議價及網簽備案等環節相應後移,春季需求釋放節奏有所延長。根據中指數據,4月20城二手住宅成交15.6萬套,環比增長5.4%,同比增長13.4%,年內首次單月轉增,其中13個城市4月成交規模創近五年同期新高。

進入5月後,重點城市二手房成交仍保持較高活躍度,1日-24日20城二手住宅成交10.7萬套,同比增長19.5%,增幅較4月繼續擴大。1-5月(1.1-5.24)成交套數累計增長3.7%。

與往年「小陽春」成交熱度多集中在3-4月釋放不同,今年5月二手房市場熱度仍在延續。即便剔除春節時點差異,今年春節後13週的二手房成交套數也比2025年同期增長12%,反映出本輪需求釋放力度強於往年。

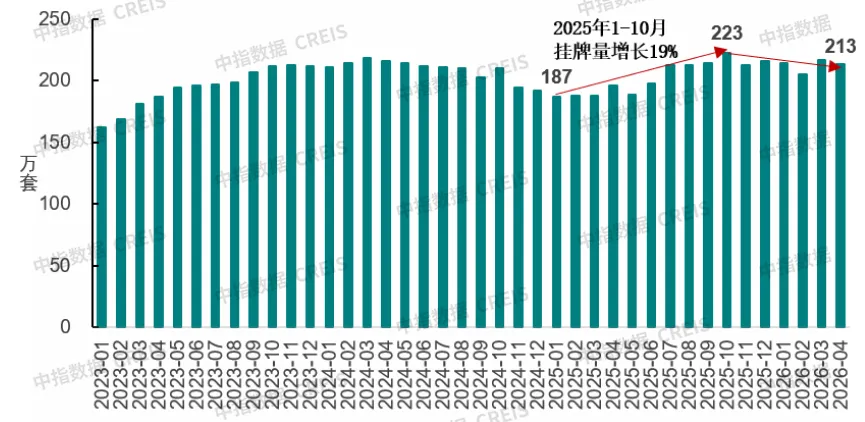

圖:2023年以來重點25城二手住宅存量掛牌套數(頭部中介口徑)

數據來源:中指數據CREIS(點擊查看)

從供給端看,掛牌量趨穩、價格跌幅收窄。2025年二手房成交量雖總體不弱,但主要靠掛牌量激增驅動,價格持續承壓。今年則有所不同,根據中指數據,2026年4月末,重點25城二手房存量掛牌量環比下降1.6%,較上年10月高點回落4.3%。其中,北京、上海掛牌量波動性下降,4月末同比分別下降1.1%和18.5%,較上年10月高點分別下降14%和21%。價格方面,去年四季度核心城市經歷加速下行,而今年3-4月上海已實現環比連漲,北京、深圳等城市跌幅也較去年四季度顯著收窄。成交放量與掛牌趨穩、價格企穩同步出現,是本輪修復與去年「以價換量」模式的重要區別,後續需關注這一態勢能否持續。

02重點城市:5月京滬二手房成交熱度延續,廣深新政後市場活躍度顯升

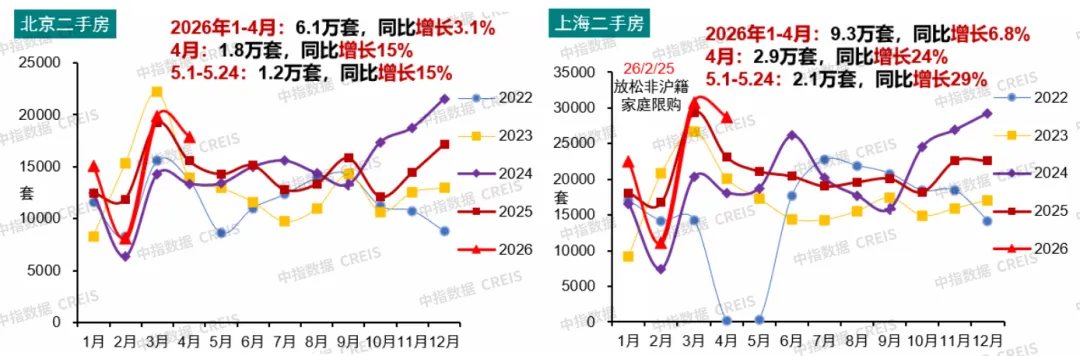

圖:北京、上海二手商品住宅週度銷售套數及同比

注:上海為商品房口徑

數據來源:中指數據CREIS(點擊查看)

北京、上海領跑本輪二手房修復行情。4月北京二手住宅成交1.8萬套,創近五年4月單月新高;上海4月二手商品房成交2.9萬套,成交規模處於近年同期高位,其中有8天備案量均超過千套。進入5月後,北京、上海成交同比繼續保持較高增長,5月1日-24日同比增幅分別為15%、29%,其中上海5月10日單日網簽1664套,繼4月11日的1632套後再次刷新近五年單日新高。

此外,2月上海在徐匯、靜安、浦東新區啟動收購二手房試點,截至5月21日累計收購二手房523套房源,其中徐匯收購458套(佔比87.6%)。徐匯模式的核心創新在於將舊房收購與「兩舊一村」改造深度結合,已收購房源中有300多套屬於「居住困難但又不具備改造條件」的老舊房屋,通過政府收購改造為「新時代城市建設者管理者之家」(專門面向一線務工人員的宿舍型租賃住房),為歷史遺留難題找到了盤活路徑。同時,徐匯推出「房票全市通用、一二手通用」機制,收購款以房票形式發放,有效期1年,大幅提升居民置換意願。二季度,試點進一步擴大至黃浦、長寧、虹口、楊浦、普陀五個中心城區,上海中心城區保租房籌措進入「全域推進」新階段。整體來看,政府收購二手房的意義不僅在於快速籌措保租房,更在於以市場化收購形成價格錨點,穩定老舊房屋的估值預期,對市場信心形成有效提振。

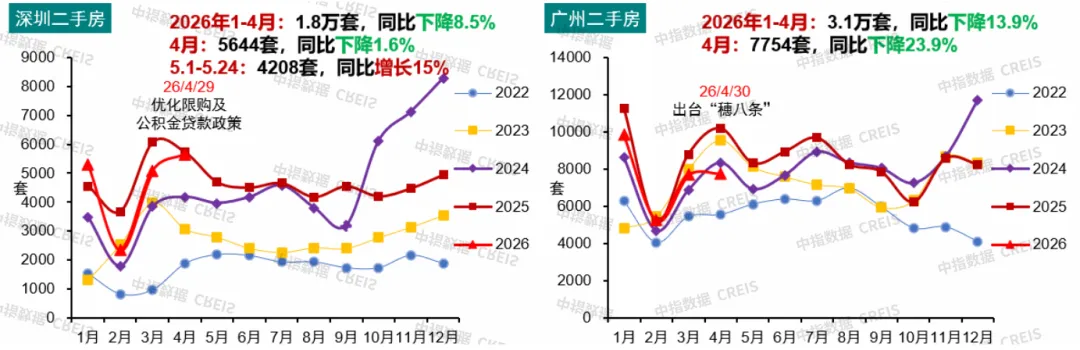

圖:深圳、廣州二手商品住宅週度銷售套數及同比

數據來源:中指數據CREIS(點擊查看)

相較之下,4月廣深市場修復力度偏弱,壓力之下政策迎來優化。4月深圳二手住宅成交5644套,同比降幅收窄至1.6%;廣州成交7754套,同比下降24%。面對市場壓力,兩地於4月底集中出台優化政策。深圳4月29日放松部分核心區域限購,併提高公積金貸款額度,5月1日-24日二手住宅成交同比增長15%。廣州於4月30日出台「穗八條」,涵蓋公積金提額、「賣舊買新」補貼等舉措,重點降低換房成本、暢通置換鏈條。新政效果初步顯現,據廣州住建局數據,五一假期廣州二手房日均帶看人次和日均認購量較4月分別增長15.6%和5.2%,認購量同比增長63.4%。

03成交結構:低總價房源佔比提升,剛需主導的結構性修復特徵明顯

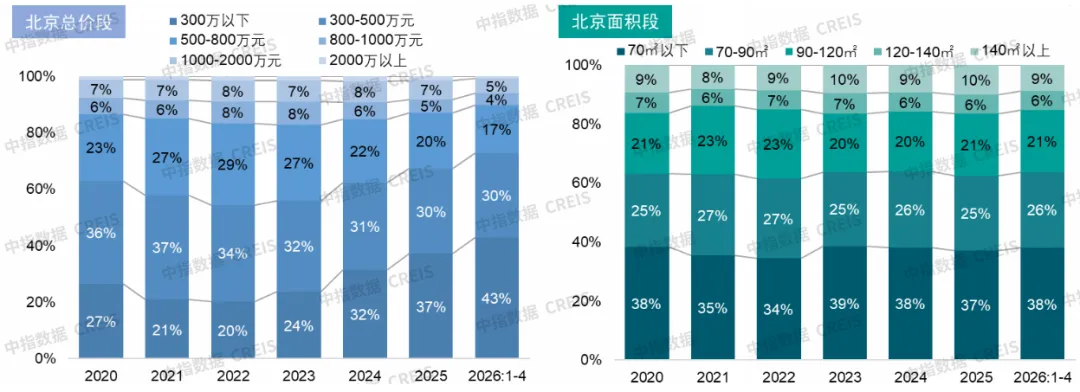

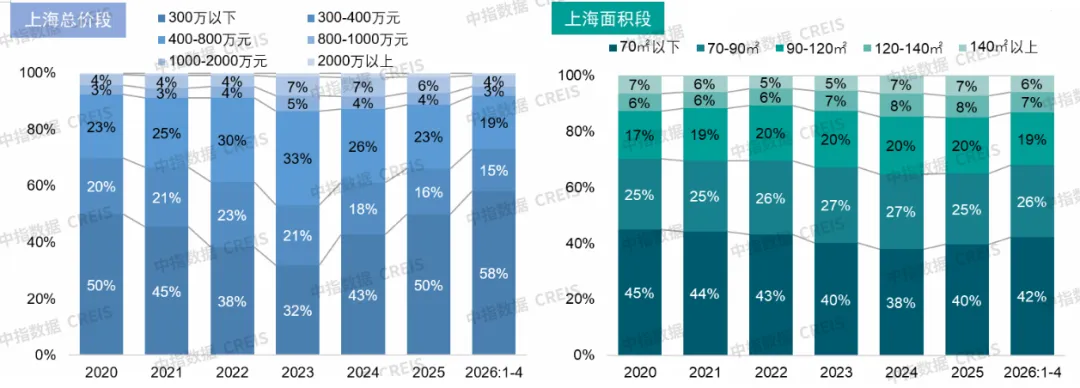

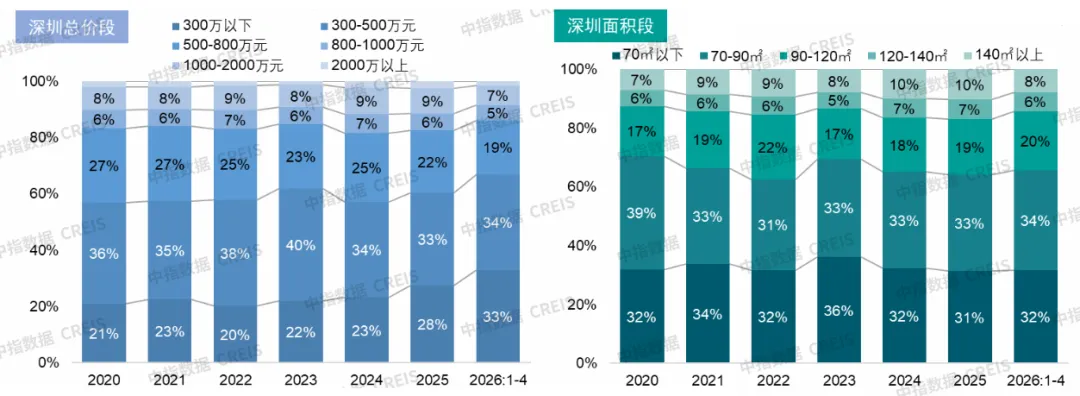

圖:北上深二手房各總價段面積段銷售套數佔比

數據來源:中指數據CREIS(點擊查看)

從成交總價段看,一線城市二手房成交繼續向低總價段集中。根據中指數據,2026年1-4月,上海300萬以下二手房成交4.9萬套,同比增長41%,成交佔比達58%,較2025年提高8個百分點;北京、深圳該比例也分別提升約6個百分點。這主要源於前期房價持續回調,部分房源總價門檻降至剛需可承受區間,性價比凸顯,吸引此前觀望的剛需入市成交。

從成交面積段看,成交向小戶型集中的趨勢同樣存在,但力度弱於總價段。1-4月,北京、上海、深圳70平方米以下房源成交佔比分別提升至38%、42%、32%,較2025年均略有提升。

總價段與面積段變化幅度的差異,本質上源於房價下跌帶來的結構性效應。一方面,部分小戶型房源價格降至剛需可承受區間,吸引觀望需求入市;另一方面,部分面積適中的房源被動「跌入」低總價區間。因此,低總價段佔比的提升幅度明顯大於小戶型佔比的提升幅度。

表:上海二手房不同環線、不同建成年代銷售套數佔比

數據來源:中指數據CREIS(點擊查看)

從成交房源房齡來看,今年1-4月,上海2000年以前房源成交佔比較2025年提高3個百分點,從環線看,2000年前老舊小區成交佔比提升主要集中在中內環間,反映出核心區位老舊房源在價格回調後對剛需的吸引力增強,同時「收舊換新」試點、城市更新和老舊小區改造的推進,在一定程度上提振了市場對老舊小區價值的預期。

整體來看,4月以來重點城市二手房市場延續春季活躍態勢。5月京滬熱度不減,成交量同比增幅進一步擴大,廣深在4月底政策優化後市場有所好轉,5月上旬成交同比已實現轉增。從成交結構看,低總價、小戶型房源仍是本輪修復的核心支撐,反映出價格調整後二手房性價比優勢對剛需的吸引力。短期看,隨著核心城市二手房成交持續放量,市場活躍度有望逐步向更大面積、更高總價段擴散,為後續市場穩步修復積蓄動能。

文章來源:中指研究院

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享