近期,包括華勤技術(03296.HK)、勝宏科技(02476.HK)在內的多家A股公司實現了赴港上市,表現不俗。

而在5月11日,全球精密智造龍頭企業長盈精密(300115.SZ)也向港交所遞交了招股書,擬在主板上市,中金公司擔任獨家保薦人。

長盈精密的歷史可追溯至2001年7月,2010年9月登陸深交所創業板,在近年股價飆升後,其最新A股市值接近490億元(人民幣,下同)。

通俗來說,長盈精密是高端精密零部件「全能製造商」,核心做三類高精密產品。其一是智能終端及電子產品精密零組件:涵蓋應用於消費電子的精密結構件、產品外觀件、功能模組與電子連接器,客戶包括全球知名的智能手機、個人電腦及智能穿戴品牌。

其二是新能源關鍵結構件及連接組件:聚焦於新能源電池中的精密殼體、外觀件、頂蓋及高壓電連接產品,已獲動力電池製造商的認可,並實現交付。同時,還為儲能系統集成商及電池企業交付關鍵結構件及連接組件。

第三是具身智能與新興科技硬件:涵蓋人形機器人精密零組件和總裝服務、AI數據中心基礎設施硬件(如高速線纜、連接器、光模塊殼體及液冷散熱核心零組件),以及商業衛星通信精密結構件等前沿領域的精密結構件。

根據弗若斯特沙利文的資料,2025年,按收入計,長盈精密是全球第五大智能終端及電子產品精密零組件廠商、全球第二大新能源電池精密零組件廠商;按產品價值計,公司是全球第四大人形機器人精密零組件廠商,服務60+全球領先客戶,2025年交付68.9萬個人形機器人零部件,擁有12大製造基地、9大研發中心,專利超2000項。

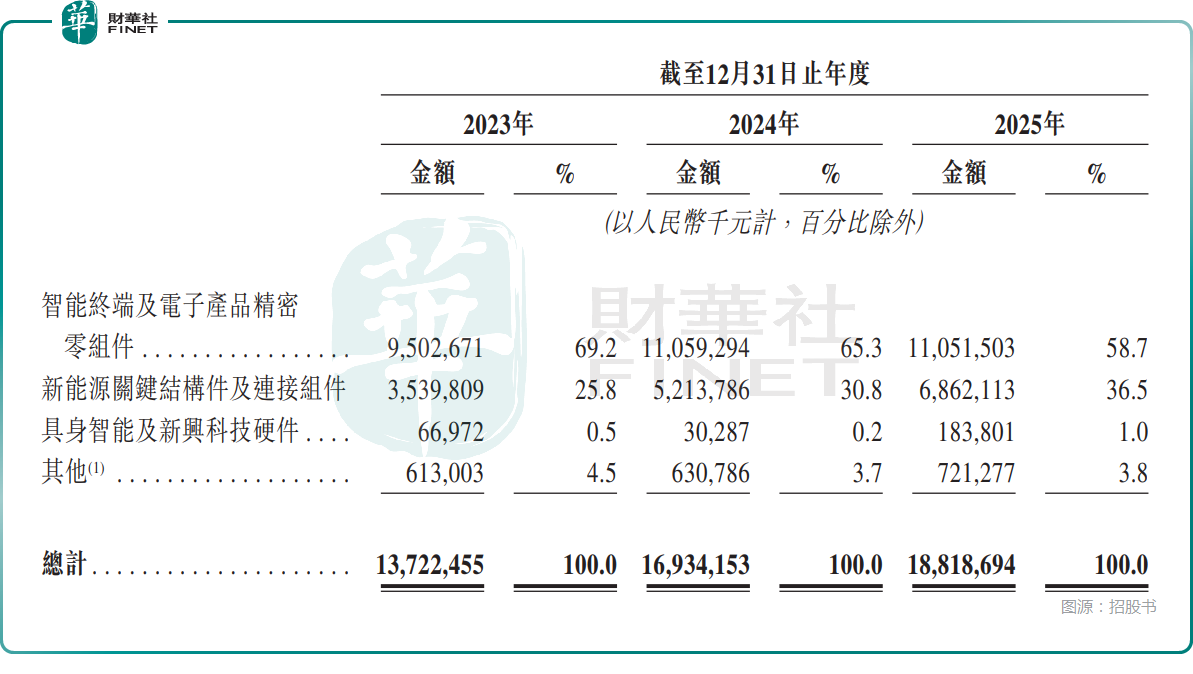

財務層面,長盈精密的收入延續了增勢--2023年至2025年,其收入分別為137.22億元、169.34億元、188.19億元,受所有三大下游領域客戶的銷售額增加所帶動。不過,其2025年的收入增速出現顯著放緩。

在利潤端,2023年至2025年,公司的年度利潤分別為1.51億元、8.40億元、6.70億元,經調整淨利潤分別為1.64億元、8.40億元、6.83億元。而2025年利潤回落主要是因為2024年處置子公司股份有較高的非經常性收益,2025年無此項高基數收益,並非主業盈利下滑。

從收入結構來看,智能終端業務仍然是公司主要收入來源,但占比從2023年的69.2%下降至2025年的58.7%;而新能源業務貢獻持續提升,從25.8%增長至36.5%,增勢明顯;具身智能及新興科技硬件業務占比仍然較低,2025年僅為1.0%,不過增勢亮眼。

總的來看,雖然人形機器人、AI數據中心這些概念有助於講故事、拔估值,是長盈精密股價在近年大幅飆升的核心因素之一,但公司在這兩個熱門領域的收入並不算多,業務規模還比較小,後續這部分業務能否迎來爆發式增長需要關注。

值得一提的是,在三大業務中,新能源關鍵結構件及連接組件業務的毛利率從2023年的16.8%持續降至2025年的13.8%,伴隨著收入占比的提升,對公司整體毛利率表現造成一定影響,其2023年至2025年的毛利率分別為18.2%、17.7%、17.8%。

此外,長盈精密2025年經營現金流淨額降至4.19億元,較2024年的21.68億元出現暴降,和公司高速擴張,但資金回籠速度沒能跟上支出步伐,導致資金被占用有比較大的關係。

數據顯示,2025年公司存貨較上年增加9.84億元,應收款項及應收票據增加14.07億元,這兩項金額大增也容易帶來減值風險。

此次赴港,長盈精密擬將募集資金投往這些方向:用於未來五年內建立產品的產能布局與擴張以及新興科技的研發;用於在未來五年內升級智能製造能力;用於在未來五年內加強全球布局和本地化服務能力;用於戰略投資和收購;用於償還部分短期有息銀行借款;用於營運資金及一般企業用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享