5月12日,湖北東聖實業股份有限公司(下稱「東聖實業」)首次向港股市場發起衝刺,計劃登陸港交所主板,獨家保薦人為廣發證券。

若成功在港掛牌上市,東聖實業將與中國心連心化肥(01866.HK)、中化化肥(00297.HK)和米高集團(09879.HK)等化肥股一同匯聚於香港資本市場。

東聖實業的歷史可追溯至1998年,最初主要從事磷礦石及其他化工產品業務,如今已發展成為一家採用「以磷資源全生命周期梯級利用為基礎的綜合業務模式」的企業。通俗而言,這是一家打通了「採礦-加工-化工-回收」全鏈條的磷化工公司。

根據招股書,東聖實業具備全產業鏈自給優勢,其垂直整合業務覆蓋整個產業鏈,包括磷礦開採、選礦、硫酸製備、磷酸生產、磷銨產品製造,以及磷石膏的綠色回收。其中,公司自有的魚林溪磷礦截至2026年3月底估算礦產資源總量約為7250萬噸,估算礦石儲量約為2260萬噸,儲量與服務年限清晰,原料自給率較高。

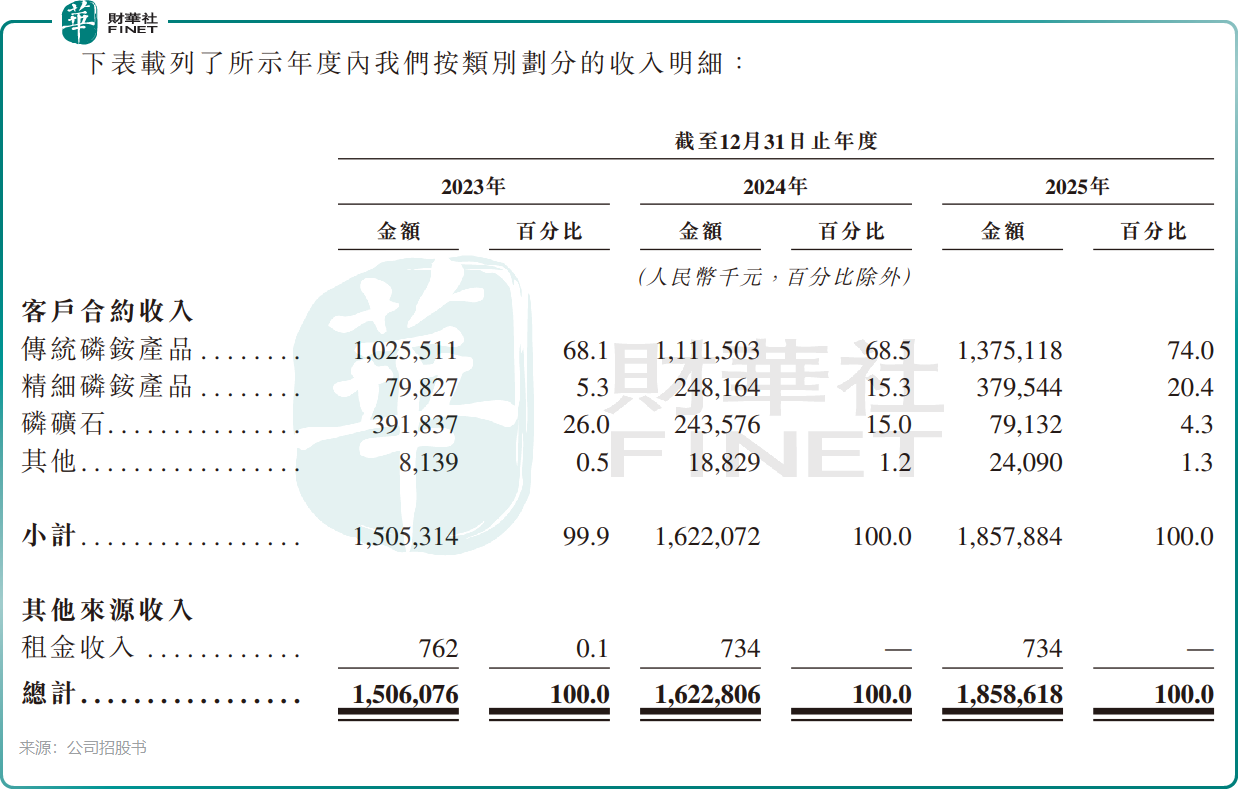

公司收入主要來源於以下四類產品的銷售:(I)傳統磷銨產品(包括磷酸一銨及磷酸二銨);(Ii)精細磷銨產品(包括工業級磷酸一銨及其他水溶性產品);(Iii)磷礦石(包括磷礦石及選礦後的尾礦渣);(Iv)其他(主要包括化工副產品)。其中,傳統磷銨產品及精細磷銨產品主要作為化肥銷售。

2023年至2025年期間,東聖實業已為超過360家國內外客戶提供服務,客戶主要為下遊行業的成熟市場參與者。於2025年,公司來自中國大陸和中國大陸以外市場的收入占比分別為65.9%和34.1%。

根據弗若斯特沙利文的資料,2025年,東聖實業的工業級磷酸一銨(MAP)國內銷量在中國同行業中排名第八(市占率2.6%),磷酸二銨(DAP)國內銷量同樣排名第八(市占率1.2%)。

業績表現方面,東聖實業過去三年呈現出「收入穩增、利潤波動」的特點。

2023年至2025年,公司收入從15.06億元(單位:人民幣,下同)增長至18.59億元,複合年增長率達11.1%。

東聖實業是一家典型的周期成長型企業,依靠傳統磷銨業務托底,精細磷銨業務則負責「講故事」。

傳統磷銨產品是公司的「定海神針」,過去三年收入穩步增長,占據公司收入的大部分。該類產品為農用大宗磷肥,品牌矩陣包括「東聖」、「稷聖」、「沃爾奇」、「玄武」,廣泛應用於水稻、玉米及小麥等主糧作物,能為公司帶來持續的經營現金流,並為其拓展多元化應用奠定基礎。

精細磷銨產品則充當公司的第二增長曲線,收入占比在2025年大幅提升至20.4%。目前,公司的精細磷銨產品已應用於或預期將進一步拓展至高附加值領域,如高端化肥、工業級阻燃劑及新能源材料。

在造血能力方面,受磷銨價格與成本波動影響,東聖實業的利潤和毛利率波動較為明顯。2023年至2025年,公司年內利潤分別為3.67億元、1.50億元及1.92億元,毛利率則分別為36.9%、19.3%及21.8%。

此外,東聖實業面臨一定的償債壓力。2025年,公司流動比率和速動比率分別低至0.4倍和0.2倍,負債淨額為1.32億元,當年末現金及現金等價物不足7000萬元,現金流壓力較大。

對於港股上市募資所得款項的用途,東聖實業計劃用於:採礦業務及磷銨產品生產的自動化升級;磷石膏基酸副產水泥外加劑循環經濟項目的投資;與潛在採礦業務的戰略聯盟及合作;研發投入;償還銀行貸款;以及補充營運資金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享