在全球具有重要影響力的工業裝備跨國集團--山東重工,正推動旗下又一工程機械平台登陸香港資本市場。

4月30日,山推工程機械股份有限公司(以下簡稱「山推股份」)(000680.SZ)第二次向港交所遞交招股說明書,中金公司擔任獨家保薦人。公司曾於2025年8月首次遞交上市申請,但因滿6個月未獲批而失效。

值得一提的是,山推股份僅是山東重工旗下多家上市公司之一。集團旗下的濰柴動力(000338.SZ)(02338.HK)、中國重汽(000951.SZ)(03808.HK)已實現「A+H」兩地雙重上市,中通客車(000957.SZ)、濰柴重機(000880.SZ)則於A股上市。

山推股份的前身為成立於1952年的煙臺機器廠,屬國有股份制上市公司,是山東重工集團的權屬子公司。公司產品覆蓋推土機系列、道路機械系列、混凝土機械系列、裝載機系列、挖掘機系列等十多類主機產品,以及底盤件、傳動部件、結構件等工程機械配套件。

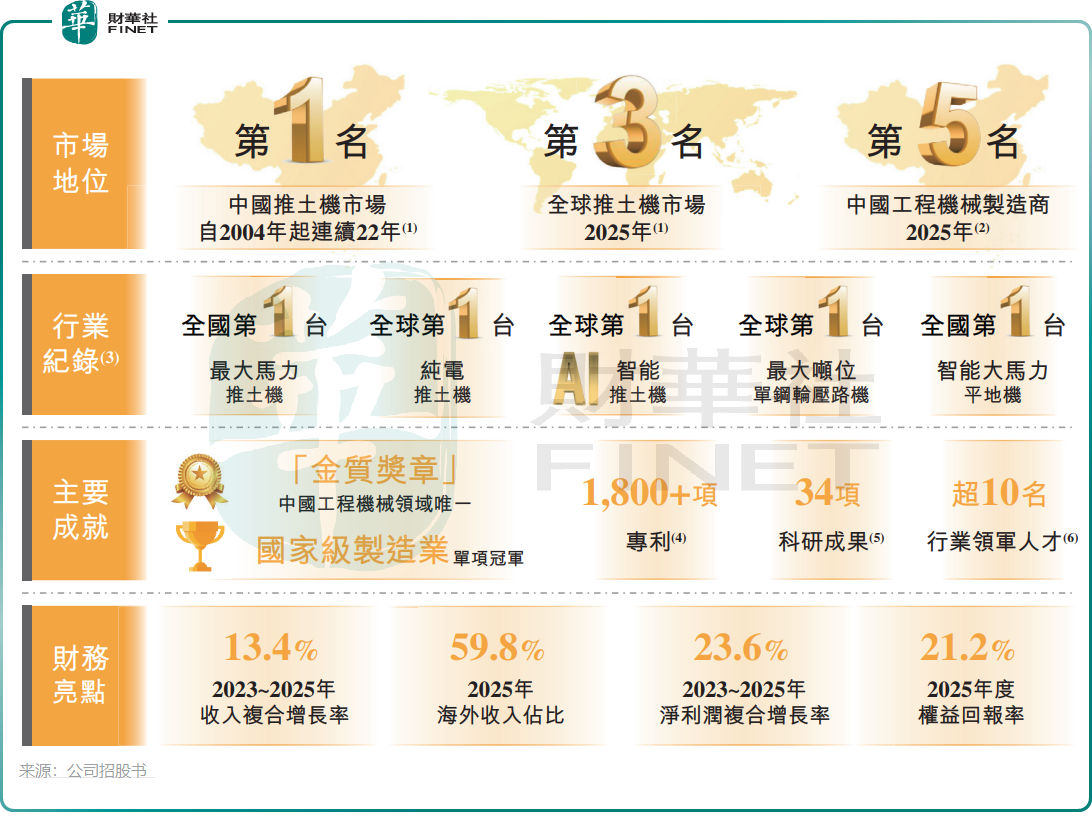

經過多年發展,山推股份已在推土機領域占據全球領先地位,成為該細分市場的寡頭。據弗若斯特沙利文數據,按2025年銷量計,山推股份為全球第三大、中國最大的推土機製造商,2025年全球市場份額為10.2%,中國市場份額高達63.0%。自2010年至2025年,公司在中國推土機市場的份額始終穩定在60%以上。

經營業績方面,山推股份表現強勁。2023年至2025年,公司收入分別為113.64億元(單位人民幣,下同)、142.19億元及146.20億元,複合年增長率為13.4%,顯著優於行業同期-1.2%的複合增速(據弗若斯特沙利文數據)。淨利潤亦實現高速增長,由2023年的7.96億元增至2025年的12.15億元;淨利率從7.0%提升至8.3%。

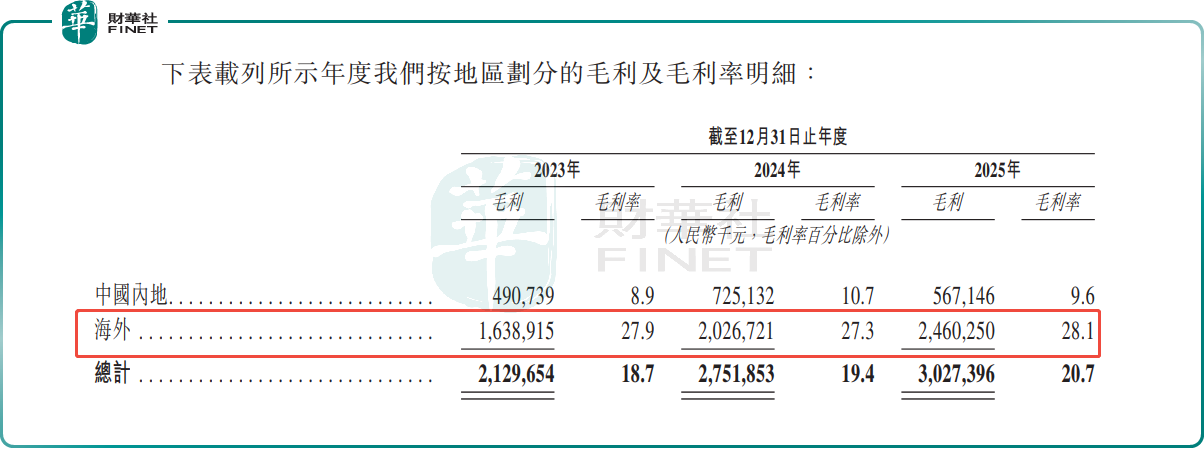

海外市場已成為公司第二增長曲線。截至2025年12月31日,山推股份在全球設立13家海外子公司,銷售與服務網絡覆蓋160多個國家和地區。2025年,海外市場收入占公司總收入的比重提升至59.8%,海外業務毛利率達28.1%,遠高於國內同期9.6%的毛利率水平。

與此同時,公司也面臨一定的財務壓力。

截至2025年底,貿易應收款項及應收票據(扣除減值)達62.94億元,同比增長23.97%;貿易應收款項及應收票據周轉天數大幅上升至141.9天,顯示回款壓力持續增加。2025年,貿易應收款項及應收票據產生減值達到7.63億元,同比增加16.7%,應收款對應的客戶信用風險有所上行。

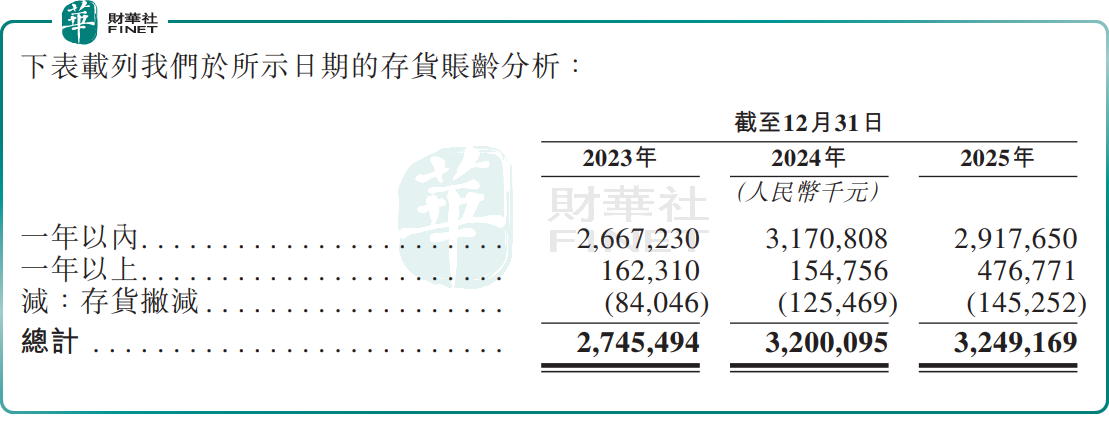

此外,為應對海外市場需求,公司加大備貨力度,2025年底存貨金額達32.49億元,存貨撇減1.45億元。

從行業角度看,山推股份所處的工程機械行業具有較強的周期性,下游基建、礦山、地產等領域的波動將直接影響公司需求,這也是其面臨的主要風險之一。

關於港股上市募資用途,山推股份計劃將所得款項用於:研發投入,以強化公司在智能化、新能源化與高端化領域的技術布局;全球銷售與服務網絡的高質量擴張;管理與運營的全面數智化升級;償還銀行貸款;以及補充營運資金及一般公司用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享